2020/09/09USDA9月供需报告前瞻及对国内油粕市场影响几何?

附图:CBOT大豆期货走势图

一、9月报告前瞻分析

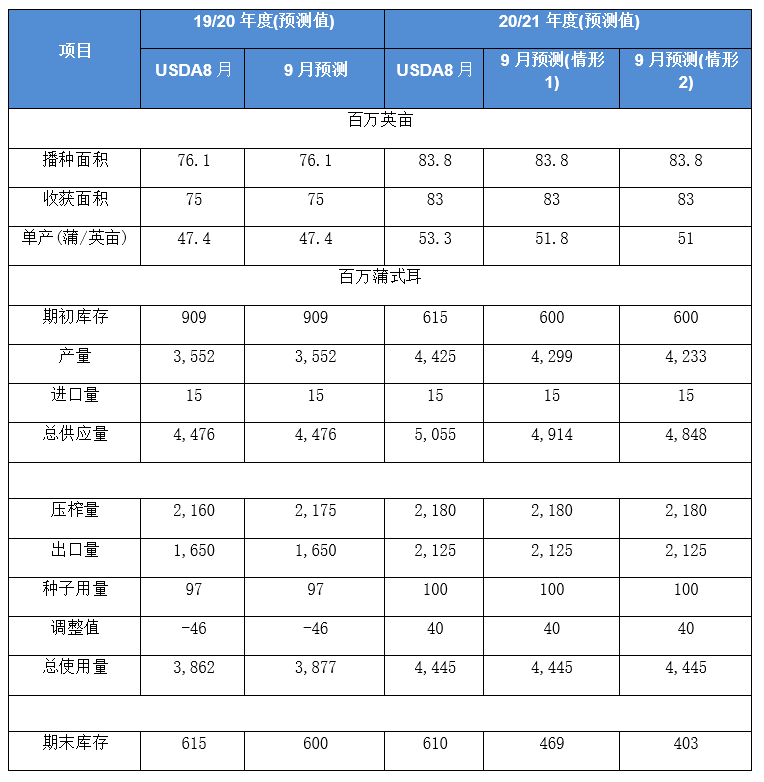

分析师平均预明,美国农业部(USDA)9月供需报告将显示,美国2020/21年度大豆产量料为42.95亿蒲式耳,单产为每英亩51.8蒲式耳,收割面积为8290万英亩,美国农业部此前在8月报告中公布,2020/21年度大豆产量为44.25亿蒲式耳,单产为每英亩53.3蒲式耳,收割面积为8300万英亩。同时,分析师还平均预期,美国农业部(USDA)料将在月度供需报告中公布,美国2020-21年度大豆年末库存为4.65亿蒲式耳,相比之下,美国农业部8月预估为6.10亿蒲式耳。

陈作方面,根据USDA数据显示,7月压榨达到554万吨(相当于1.85亿蒲),迄今为止2019/20年度压榨量累计同比增幅4.3%,照此预估本年度美国大豆累计压榨量将达到21.8亿蒲(USDA此前预估的年度目标为增加3.3%至21.6亿蒲),故而我们预估USDA9月报告中将会上调压榨预估至少1500万蒲,从而导致2019/20年度期末库存出现相应下调。

新作方面,按往年规律来看,9月报告一般不调整作物面积预估,但随着上市日期临近,USDA一般会在8-9月份调整单产预估,由于今年8月份干旱少雨天气导致近来作物优良率逐渐下调,所以本月报告市场关注的焦点在于单产预估上面。在此状况下,我们分别选取新豆单产两种调整情况,对9月份USDA报告的供需平衡做一个推演(如下表所示)。

美国新豆国内压榨量及出口量均维持8月预估不变的话,结果显示,如果单产下调至不低于51.8蒲左右的话,则美新豆期末库存下调至4.69亿蒲式耳,因市场此前已有消化这些利好预期,届时可能有利好出尽性质的调整概率会大一些。反之而言,如果单产下调至不高于51蒲的话,则届时期末库存下降幅度超过预期,至4.03亿蒲式耳,届时料将提振美豆价格进一步上涨。

附表1:

二、过去10年USDA9月报告产量、库存调整趋势及对CBOT大豆行情的影响

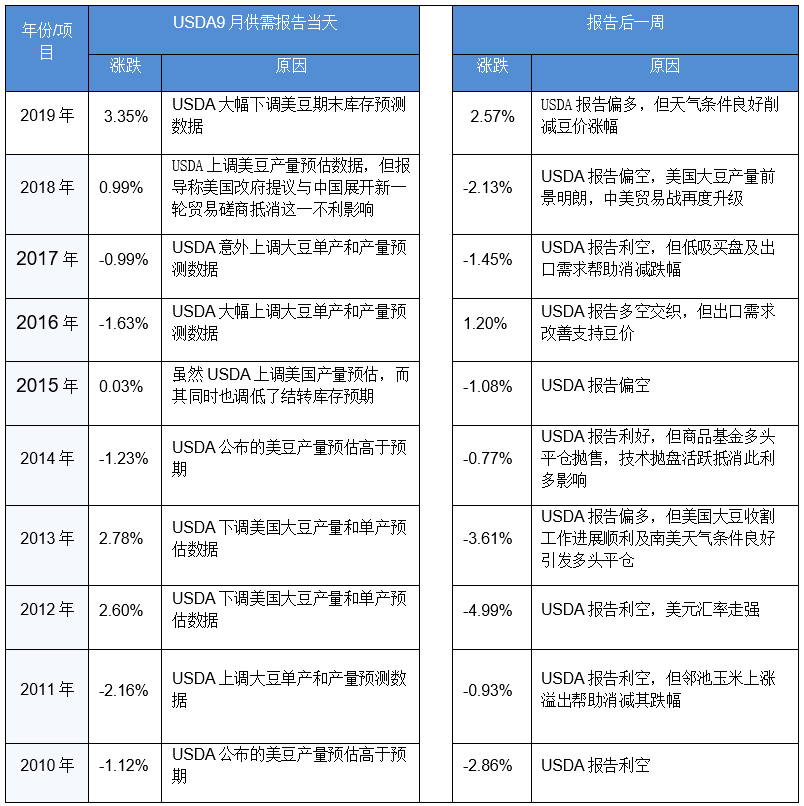

通过观察过去10年的数据我们可以发现,USDA9月供需报告公布当天,CBOT大豆期价在过去10年间有5年下跌(平均跌幅1.43%),5年上涨(平均涨幅1.95%),下跌概率为50%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有8年下跌(平均跌幅2.23%),2上涨(平均涨幅1.89%),下跌概率为80%。也就是说从往年规律来看,USDA9月供需报告之后一周芝商所旗下CBOT大豆期价基本跌多涨少。

附表2:

三、报告时的中国油粕基本面情况

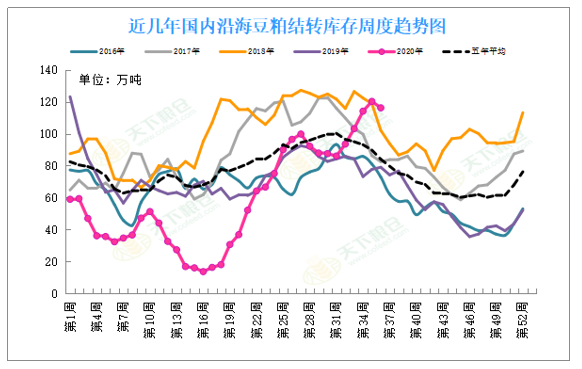

豆粕:大豆压榨量下降,使得近周豆粕库存止升转降,截止9月4日当周,国内沿海主要地区油厂豆粕总库存量116.23万吨,较上周的120.26万吨减少4.03万吨,降幅在3.35%,较去年同期78.98万吨增加47.16%。下周油厂压榨量预计增至200万吨左右的超高水平,预计豆粕库存整体难有大的下降,还将在高位运行。

附图:沿海豆粕结转库存周度趋势图

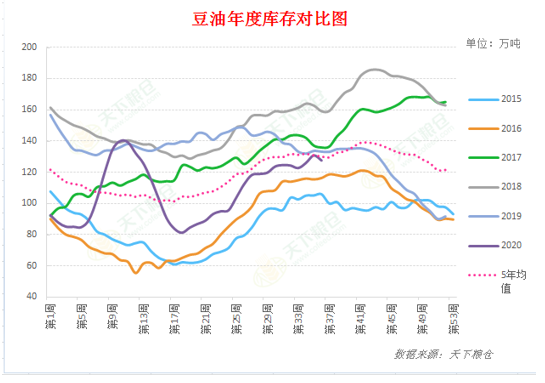

豆油:近周以来国内豆油库存小幅下降,截至9月4日当周,国内豆油商业库存总量127.495万吨,较上周的130.745万吨降3.25万吨,降幅为2.49%,较上个月同期124.52万吨增2.975万吨,增幅为2.39%,较去年同期的133.23万吨降5.735万吨,降幅4.3%,五年同期均值135.963万吨。

附图:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响

美豆方面:美豆产区8月份以来天气条件不好,大豆作物生长状况恶化,截至2020年9月6日当周美豆优良率降低至65%,这也是过去连续第四周下降,预计USDA大概率将会调降单产预估,假设本次报告中美豆维持国内压榨量、收获面积均维持不变,结果显示,如果单产下调至不低于51.8蒲左右的话,则美新豆期末库存下调至4.69亿蒲式耳,因市场此前已有消化这些大部分利好预期,届时美豆可能有利好出尽性质的调整概率会大一些。反之而言,如果单产下调至不高于51蒲的话,则届时期末库存下降幅度超过预期,至4.03亿蒲式耳,届时料将提振美豆价格进一步上涨,后面有望冲击990-1000美分关口。

国内油粕方面:

豆粕方面:近阶段国内大豆到港量庞大,压榨量居高不下,油厂豆粕库存仍有压力,截止9月4日当周,国内沿海主要地区油厂豆粕总库存量116.23万吨,虽较上周的120.26万吨降幅在3.35%,但均高于上月同期的99万吨及去年同期78.98万吨,部分油厂仍在积极催提,而油脂表现强势令买油卖粕套利活跃,暂仍抑制粕价涨幅。但天气炒作及中国良好需求令美豆走势保持坚挺,且畜禽养殖业逐步复苏,加上相比杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,及当前部分油厂9月豆粕进度基本已达70-80%左右,另外,东北地区今年三度遭遇台风,国产大豆和玉米产量将受到影响,油厂提价意愿较强,短线豆粕价格难跌,整体还将延续震荡偏强运行。关注USDA9月供需报告指引。

豆油方面:天气炒作令美豆持续拉升,大豆进口成本跟随抬升,而部分油厂豆粕胀库,令上周大豆压榨量下降,及双节前备货令上周国内豆油库存再次止升转降至127.5万吨周比降2.5%,某集团启动2-5月基差采购令豆油收储预期再起,叠加全球通胀预期升温,市场看好油脂后市,资金做多积极性仍较高,及强台风令东北大豆玉米减产,也给油脂市场增添额外支持,预计油脂行情整体还将保持较强走势。但需要关注新一轮上涨之后,待包装油备货结束及美豆收获上市压力显现之后是否有阶段性调整。关注USDA9月供需报告指引。

【订阅】农产品策略双周报逢周二推送

芝商所(CME Group)一直致力于推进投资者教育工作,长期以来与各大业界伙伴合作推出相关产品周报。

芝商所与专业农产品调研机构PRETB合作,免费提供全球农产品的策略周报,涵盖芝商所旗下CBOT玉米,大豆,豆粕,豆油及小麦等主导产品。

- 2020/04/29疫情令美国猪肉食品供应链失控,国内外猪价格将会怎样?

- 2020/02/05冠状病毒疫情对美国农产品及国内油粕行情影响几何?

- 2020/02/12新型冠状病毒疫情影响下,国内外玉米走势如何?

- 2020/02/19新冠疫情影响对美国的猪价走势影响如何

- 2020/02/26疫情全球蔓延叠加基本面转空,棕榈油全线大跌

- 2020/03/04疫情蔓延引发需求担忧,美豆期价将何去何从?

- 2020/03/18国际金融市场惨遭滑铁卢,国内外玉米价格走势将如何?

- 2020/03/11原油“雪崩”席卷全球,国内外油脂行情弱势难改?

- 2020/03/25疫情之下美国瘦肉猪剧烈震荡而中国进口量大增,后市将如何?

- 2020/04/01海外疫情加剧扩散对国内外玉米价格影响几何?

- 2020/04/08USDA四月供需报告前瞻及对中国油粕市场影响分析

- 2020/04/15疫情蔓延令各国相继禁止或限制粮食出口,对国内外小麦价格有何影响?

- 2020/04/22原油崩跌拖累国内外棕榈油期现货连袂下行

- 2020/05/08国内外玉米行情冰火两重天,后市将如何?

- 2020/05/12USDA 5月供需报告前瞻及中国购买美豆对油粕市场影响分析

- 2020/05/20主产国生柴计划重启,棕榈油行情否极泰来?

- 2020/05/27疫情蔓延下国内外小麦价格走势分析

- 2020/06/03当前中美关系形势对国内外玉米价格走势有何影响?

- 2020/06/10USDA6月供需报告前瞻及对国内油粕市场影响几何?

- 2020/06/17新冠疫情持续,国内外猪价走势将如何?

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago

Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange,

Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

与规则及合约规格相关的所有事项以CME、CBOT、NYMEX和COMEX正式规则手册为准。在任何情况下(包括与合约规格有关的事项)均应查阅现行规则。

在新加坡,根据《证券与期货法案》(SFA)第289章,CME、CBOT、NYMEX和COMEX均作为被认可的市场运营商受到监管,且CME作为认可的清算机构受到监管。除此以外,芝商所的任何实体均未获准在《证券与期货法案》下从事受监管的活动,亦未获准根据《财务顾问法》第110章提供财务咨询服务。

芝商所任何实体在印度、韩国、马来西亚、新西兰、中华人民共和国、菲律宾、台湾、泰国、越南以及其他任何芝商所未获得经营许可或经营会违反当地法律法规的司法辖区,均未进行注册,也未获得许可或声称提供任何种类的金融服务。在上述司法辖区,本资料未经任何监管机构审阅或批准,使用者应承担获取本资料的责任。

CME Group、地球标志、CME、Globex、E-Mini、CME Direct、CME DataMine和Chicago Mercantile

Exchange是Chicago Mercantile Exchange Inc. 的注册商标。 CBOT和Chicago Board of Trade是Board of

Trade of the City of Chicago, Inc.的注册商标。NYMEX和ClearPort是New York Mercantile Exchange,

Inc.的注册商标。COMEX是Commodity Exchange, Inc.的注册商标。

©2024年CME Group Inc.版权所有,保留所有权利。

通讯地址: 20 South Wacker Drive, Chicago, Illinois 60606