2020/09/16中国进口小麦数量明显增加,对国内外小麦价格走势影响几何?

2020/09/16中国进口小麦数量明显增加,对国内外小麦价格走势影响几何?

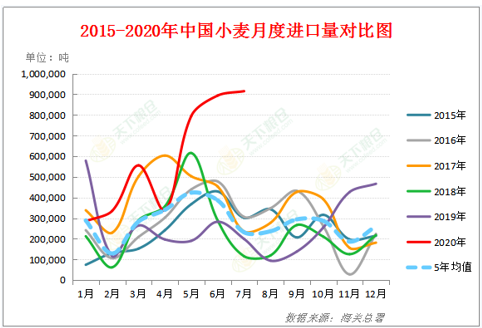

今年以来我国进口小麦数量明显增加,尤其是5月份过后,国内进口小麦数量更是逐月递增,据海关数据显示,7月份全国进口小麦数量915108吨,较去年同期199089增加了716019吨,增幅达359.65%;2020年1至7月全国累计进口小麦4117837吨,较去年同期1826624增加了2291213吨,增幅达125.43%。其中,7月份从美国进口小麦数量为227746吨,为2018年6月份以来新高。

附:2015-2020年中国小麦月度进口量对比图

由于国内市场对美麦需求的增加,利好美国小麦价格的走势。近两个月来,芝商所旗下CBOT软红冬小麦期货主力合约收盘价格持续呈现震荡上涨的趋势,CBOT软红冬小麦12月合约9月1日一度冲高至568.5美分/蒲式耳,之后逐步回吐部分涨幅,截止9月14日,报收545.75美分/蒲式耳,较前期低点(6月26日)475.26仍大幅上涨了70.49美分/蒲式耳,累计涨幅为14.83%。

附:近期CBOT小麦走势图

据美国农业部数据显示,截止9月10日当周,美国对中国(大陆地区)装运66285吨小麦,5月至今已累计装运了831870吨。由于中国进口小麦主要以优质专用小麦为主,中国目前对于这部分小麦仍存在一定的缺口,且今年1月签署的中美第一阶段贸易协议的一部分,中国承诺在2020年进口365亿美元美国农产品,而据美国统计调查的贸易数据显示,截止7月份,中国采购的美国农产品金额为85.59亿美元。另外,9月12日,USDA发布的9月份全球小麦供需平衡表中中国小麦进口量由上月的6百万吨上调至本月的7百万吨,中国对进口麦需求量大,将继续支撑美麦价格。

附:美国小麦对华装船详情统计表

不过,美国春小麦已陆续收割,据USDA数据显示,美国6个春小麦主产州的春小麦收获进度为92%,高于去年同期75%,较五年同期均值持平。随着春小麦收割进入尾声,美国小麦市场供应量也逐步增加。另外,据天下粮仓数据显示,截止9月15日,加征25%关税后美麦到中国口岸成本价为2527元/吨,已高于当下国产小麦平均价格,且全球小麦库存数量仍处于历史高位,全球小麦供应面宽松,均不利于美麦价格持续大幅上涨,自9月初以来,美国小麦价格持续震荡回落,预计短线美麦价格继续震荡调整为主,但为履行第一阶段贸易协议,中国将继续加大采购美国农产品力度,后面随着美国小麦上市压力逐步得到消化,加上通胀预期,美麦价格仍有望再度回升,或将冲击580-600美分/蒲式耳阻力区。

我们再关注一下国内小麦情况,虽然国内小麦进口数量持续递增,增加小麦市场供应量,但是多年来,进口小麦仅占我国小麦消费量的比重的3-4%左右,对国内小麦市场影响不大,目前国内麦价依旧处于高位运行阶段,截止9月15日国内小麦均价在1.218元/斤,较去年1.151元/斤上涨0.067元/斤。

附图:近期国内小麦价格走势图

支撑国内小麦价格持续在高位运行的主要因素有:

1、疫情及减产令农户及贸易商囤粮惜售情绪增强

因今年新冠疫情以及小部分地区有减产影响,农户及贸易商储粮防灾及囤粮惜售心态较强,据数据统计,截至8月31日,主产区小麦累计收购4925.7万吨,同比减少1354.2万吨;收购进度明显慢于去年同期,且近日局部地区新玉米已开始上市,小麦市场购销活跃度降低,用粮企业收粮难度增加。

2、面粉市场进入全年需求旺季,小麦制粉需求增加

8-9月份为国内小麦市场需求旺季,面粉为众多食品的主要原料,中秋、国庆来临之际,面粉企业面粉需求量进入全年高点,企业对于原料用量增加,为满足生产、吸引粮源,开始提价收购。

3、玉米价格持续高位,小麦饲用替代优势呈现

虽然8月份之后,玉米价格较前期有所回落,但是目前仍处于高水平运行,玉米及小麦价差缩减后小麦饲用替代优势呈现,饲料企业纷纷用小麦替代玉米,利好小麦价格,且进入9月份,东北主产区受台风影响,黑龙江及吉林出现了不同程度的倒伏,部分地块倒伏严重,玉米减产成定局,玉米市场看涨惜售情绪增强,也利好小麦行情。

但是,9月16日最低收购价小麦计划投放量增至300万吨,比上期增加100万吨,其中陈粮抛储量增加,18、19年小麦拍卖粮有所减少。国家政策性调控意图明显,为市场增添利空氛围。且随着节日的临近,节前食品厂备货也将逐步进入尾声,面粉需求也将回归常态,不利于小麦价格上行。多空交织下,预计短期国内小麦价格以高位震荡运行为主,中长线则仍可能震荡偏强运行。

【订阅】农产品策略双周报逢周二推送

芝商所(CME Group)一直致力于推进投资者教育工作,长期以来与各大业界伙伴合作推出相关产品周报。

芝商所与专业农产品调研机构PRETB合作,免费提供全球农产品的策略周报,涵盖芝商所旗下CBOT玉米,大豆,豆粕,豆油及小麦等主导产品。

- 2020/08/05收获压力下看近期国内外小麦价格走势

- 2020/06/10USDA6月供需报告前瞻及对国内油粕市场影响几何?

- 2020/06/17新冠疫情持续,国内外猪价走势将如何?

- 2020/06/24国内外基本面有所变化,棕榈油价格后市将如何?

- 2020/07/02美玉米生长炒作及国内政策粮拍卖背景下,玉米价格如何走?

- 2020/07/08新麦上市压力下的国内外小麦价格走势将如何?

- 2020/07/15美国疫情加速蔓延,国内外猪价该何去何从?

- 2020/07/22国内外棕榈油价格强势上涨,后市将如何?

- 2020/07/29国内外玉米价格背道而行,后期走势如何?

- 2020/06/03当前中美关系形势对国内外玉米价格走势有何影响?

- 2020/08/12USDA8月供需报告前瞻及对国内油粕市场影响几何?

- 2020/08/19美国及国内生猪供需状况及对猪价影响如何?

- 2020/08/26出口强劲PK丰产预期,美豆后期走势将如何?

- 2020/09/02国内外玉米价格分道扬镳,后期如何演绎?

- 2020/09/09USDA9月供需报告前瞻及对国内油粕市场影响几何?

- 2020/09/16中国进口小麦数量明显增加,对国内外小麦价格走势影响几何?

- 2020/09/23国内外玉米价格齐声涨,10月份走势将如何?

- 2020/09/30疫情及中国长假引发需求忧虑,国内外棕榈油行情承压回调

- 2020/04/08USDA四月供需报告前瞻及对中国油粕市场影响分析

- 2020/02/12新型冠状病毒疫情影响下,国内外玉米走势如何?

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。