作者 对冲研投

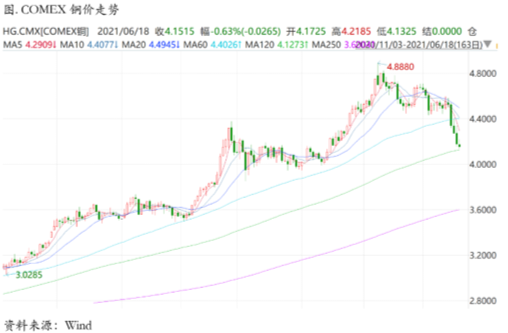

2021-06-21上周铜价大幅回落,周一铜价震荡偏弱,日间时段小幅回落,由于中国方面仍然在端午假期之中,日间时段宏观面整体较为乏味,进入晚间时段,海外同样缺乏重要宏观指标指引,市场情绪显得较为静默,静待周四凌晨的FOMC会议,本次会议可能会成为一个重要的分水岭;周二铜价大幅下挫,日间时段变大幅下行,中国方面有传言,近期在调查银行对金属的融资、国企的托盘业务等,如果传言为真,就相当于打掉了现货持货人的杠杆,继续持有的收益和意愿都将大幅下降,这可能引致隐性库存的显性化,传言导致铜价大幅下挫;进入晚间时段之后,铜价没有止跌迹象继续一路下滑,美国PPI大涨至6.6%,同时零售数据不仅低于预期且低于前值,市场开始担忧高通胀对美国消费的真实影响正在形成,而近期海外铜市场的微观结构也并不理想,显性库存去化缓慢、价格曲线从back结构转变为显著的contango结构,这不仅可能反应了近期供需难以再走紧平衡的逻辑,同时也更有利于产业的空头保值;周三铜价震荡回落,日间时段中国国储宣布对铜铝锌进行抛储,具体数量并未公布,铜价盘中一度受到打压,进入晚间时段,市场关注的FOMC会议如期而至,会议暗示加息时间和次数可能会提前,带来了美元大幅反弹、美股快速下挫,在随后的记者招待会上,鲍威尔安抚市场,表示短期仍然不会讨论taper的相关事宜,不过整体而言,本次FOMC已经不再鸽派,美联储已经修正了此前对QE的看法,对劳动力市场的判断也更加积极,这都意味着美联储即将或已经开始行动,铜价在最后时刻迅速回落;周四铜价大幅回落,美联储表态的转变对金属市场带来巨大的冲击,铜价在日间时段开盘窄幅整理之后便重新进入了下跌格局,同时中国政府继续喊话会根据价格对抛储进行动态调节,再次表达了对调控价格的决心和态度,铜价继续下滑,进入晚间时段之后,铜价依然未能止住颓势,最终日内大幅下挫;周五铜价延续弱势格局,日间时段铜价一度有所回升,但是反弹动力相当羸弱,市场情绪依然较为负面,在短暂的反弹后便重新开始回落,午后伦铜出现大幅交仓,价格继续承压,进入晚间时段后,美联储官员表示将在接下来的几次FOMC会议中开始讨论关于taper的事宜,并且最早可能于明年开始加息,美元指数迅速拉升,铜价再次承压,最终再度走弱。

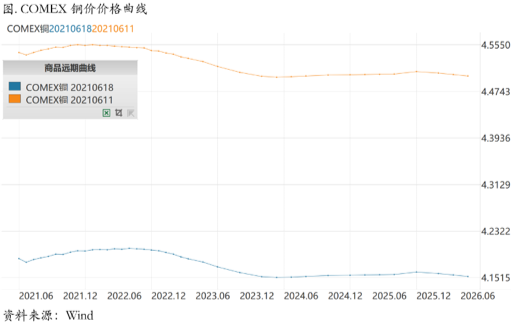

上周COMEX铜价格曲线较此前向下位移,上周COMEX价格曲线近端从back结构转变为了contango结构,我们认为这是最近国内外市场供需平衡的微妙变化的具体体现。一方面海外市场的先行库存近期去化其实相对缓慢,另一方面国内的出口以及废铜进口通道的堵塞不利于海外平衡表继续走紧张逻辑,最后印度疫情影响了消费也改变了海外平衡表的一些分项,所以目前COMEX价格曲线提前对这些微妙的变化开始反应,本周看来我们的猜测完全得到验证,上周海外显性库存整体明显增加,这也进一步影响了COMEX价格曲线的形态,当然在价格连续大幅回落之后,由于COMEX库存依然处于低位,所以近端略有抬升,但是我们并不认为就可以介入borrow头寸,还需要再进一步观察海外显性库存的传导。

二、上周SHFE铜市场回顾

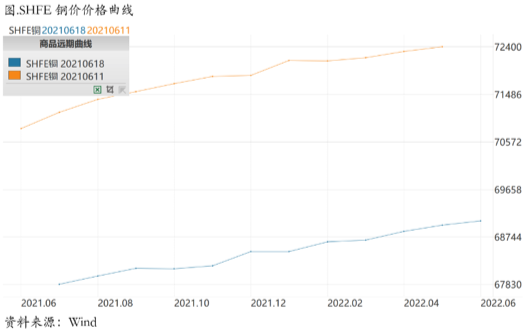

上周SHFE铜价大幅回落,节奏与COMEX铜价基本一致,铜价在上周的运行与我们的预期出现了巨大的偏差,主要原因是我们低估了美联储对于货币政策的调整以及中国政府对于控制价格上涨在短期内的节奏。实际上,两者的进行节奏要快于我们此前的预期。在经过了上周的大跌之后,目前海外铜价格曲线已经转变为super contango的结构,叠加铜价处于高位区间,这对于产业机构而言是绝好的卖出保值条件,上周海外铜出现明显的交仓也从一个侧面说明了这一点,按照估算的海外平衡来看,预计后续还会有交仓出现,这对于铜价而言依然是不小的压力。目前在价格回落之后,国内的消费开始有所起色,叠加精废价差快速收敛,预计精铜去库会较为顺畅,叠加美元升值人民币贬值,之前外强内弱的格局会得到一定改变,两个市场可能会在下跌中完成再平衡的过程。

上周SHFE铜价格曲线较此前整体位移向下,曲线近端依然维持contango结构,但是有所收敛,现货升水在最近两周重新走强,不过我们重点观察的月间结构,比如连二—连四在最近两周并没有明显收敛。目前国内精铜社会库存开始持续显著去化,得益于铜价回落对需求的拉动,同时近期进口废铜的紧张一定程度上也有利于精铜的去库,我们认为如果去库的过程进一步持续,现货升水可能会维持偏强运行,而月间差会有所收敛,目前连二—连四的月间差处于历史上的较低水平,虽然距离full carry还是比较远,但是安全边际在慢慢显现,可以考虑一定的borrow头寸,但是需要进一步等待来自需求端的驱动更加明显和清晰。

三、国内外市场跨市套利策略

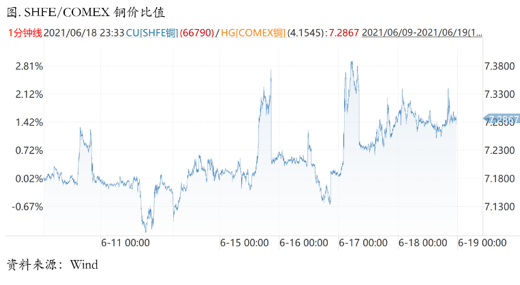

上周SHFE/COMEX比价运行重心在触及此前的低位后开始回升,正如我们在上周周报中指出:内外强弱的关系可能正在悄然改变,目前国内精铜社会库存开始明显去化,现货升贴水也有所抬升,近期因为东南亚以及国内疫情,进口废铜受到一定影响利于精铜去库,而短期可能仍然无法解决,因此国内精铜去库或仍将延续;而海外的情况也在发生变化,首先海外价差结构逐渐变为contango结构,正套头寸的移仓优势荡然无存,其次印度疫情带来的需求萎缩对海外平衡表有一定改变,再次前期国内出口增加也一定程度上调节了海外平衡,因此目前整体来看,比价上的思路肯定不能再是一味地正套,我们认为伴随着国内精铜的持续去库,甚至可以考虑一定的反套头寸,当然目前国内就算去库也还是一个比较羸弱的平衡,反套头寸的上方空间暂时看比较有限,另外反套头寸的另一大风险就是在于国内的抛储,目前抛储数量和方式仍然未知,如果抛储规模较大,反套头寸的逻辑则不再成立。

四、宏观、供需和持仓,铜市场影响因素深度分析

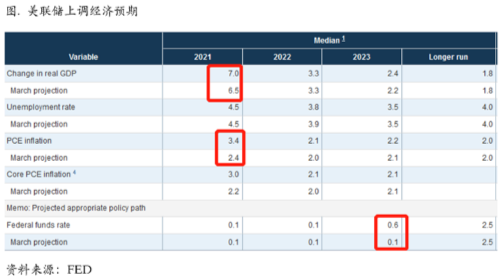

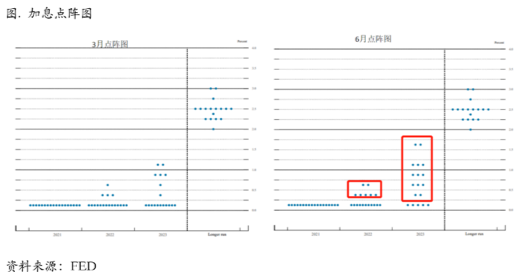

宏观海外方面,6月份美联储议息会议备受市场关注,一方面在于近期美国通胀持续超预期,另一方面在于美联储近期隔夜逆回购工具使用量暴涨,市场担忧美联储提前行动。而实际情况来看本次会议并未出现重大变化,既未提及缩减购债,也未讨论加息,但经济预测显示联储官员对经济和通胀的预期更加乐观、点阵图显示的联储官员加息预期也有所提前,有一定的鹰派意味。

主要表现在:1. 议息会议声明文本对疫情前景描述有所改善,删除疫情压制经济的措辞,新增措辞强调疫苗铺开遏制了疫情的扩散;2. 经济预测中上调2021年GDP增速预期及PCE预测值,显示经济复苏进程快于联储预期,并且鲍威尔在记者会上承认通胀可能在高位持续更久;3. 点阵图暗示加息时点前置。相比于3月份,新增3位联储官员认为2022年应当加息,新增6位官员认为2023年加息,并且有2名官员认为到2023年应当加息1.5%(加息6次)。

当然鲍威尔在随后的新闻发布会上依然继续安抚市场,一方面,鲍威尔重申了美联储对未来的判断是基于经济结果,认为“目前不是对就业、通胀、政策路径得出结论的时候,需要看到更多数据,需要有耐心”,现在没有任何taper时间表;另一方面,鲍威尔重申当前的通胀是结构性、暂时性的。关于平均通胀框架,鲍威尔的解释是接受通胀一段时间内高于2%,这不拘泥于特定公式,而是自由裁量的,意味着当前的高通胀对决策仍未构成约束。

整体来看目前美联储政策取向仍然是维持宽松,但预计下半年的后续会议将逐渐开始评估讨论经济进展和讨论taper,下半年美联储货币政策易紧难松,这可能仍将对铜价带来反复的冲击。

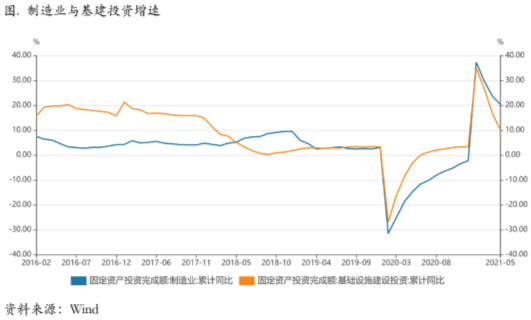

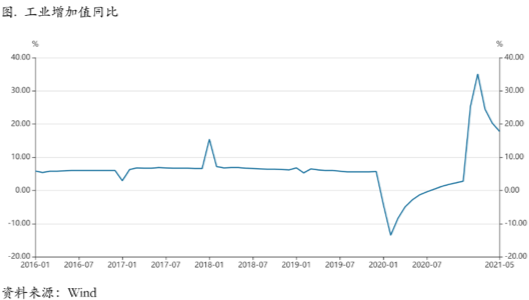

宏观国内方面,国家统计局公布1-5月份经济数据:2021年1-5月固定资产投资(不含农户)同比增长15.4%,比2019年同期增长8.5%;5月份社会消费品零售总额同比增长12.4%,比2019年同期增长9.3%;5月份规模以上工业增加值同比增长8.8%,比2019年同期增长13.6%。

制造业投资小幅回落,农副食品及运输制造业涨幅居前。制造业投资1-5月累计同比增长20.4%(前值为23.8%)。主要原因有:云南、广东等地错峰限电对生产端有所影响;国内大宗价格受限产松动的影响,黑色系价格下跌。分行业来看,农副食品加工业,铁路、船舶、航空航天和其他运输设备制造业、化学原料和化学制品制造业涨幅位居前列,分别达到34.7%,34.2%和31.8%。考虑到全球经济修复动能依然强劲,出口短期依然强劲、PMI指标依然较高,后续制造业增速有望回升。

基建投资增速下行,地产投资增速放缓但韧性有余。1-5月份基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长11.8%,两年平均增长2.6%。受专项债发行节奏偏慢影响,基建增速较4月份下降。1-5月份房地产开发投资同比增长18.3%,2020-2021年1-5月房地产开发投资几何平均累计同比为6.29%(前值为7.76%),仍低于2019年同期增速。商品房销售额同比增长52.4%,两年平均增长16.7%。需要提防地产调控收紧对房地产市场的抑制,我们预计全年房地产投资难再有超预期表现。

工业生产保持偏强,景气度有望持续。5月份规模以上工业增加值同比增长8.8%,2020-2021年1-5月几何平均累计同比为5.84%,延续偏强格局。分行业来看,5月份,41个大类行业中有36个行业增加值保持同比增长。医药制造业、金属制品业及电气机械和器材制造业同比增速居于前列。随着环保限产有所缓和,高炉开工率略有反弹,全国规模以上工业企业的利润总额和利润率稳步上行,对工业生产开展的积极性有带动作用,生产端有望延续景气。

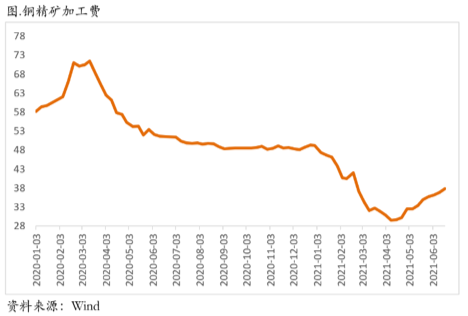

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC37.5-38.5美元/吨,周均价38.3美元吨,较上周的36。4-37。5美元/吨上涨1。3美元/干吨;26%品位干净铜精矿现货价格23.59-24.61美元斤吨,周均价242.0美元/吨。现货市场活跃度有一定复苏,主流报盘在30美元偏中高位,买方询盘主流在40美元/干吨附近,但是40美元/干吨是一个压力位,目前买卖双方博弈激烈,主流市场可成交价格在38-39美元吨附近。

精炼铜方面,交割换月后升水报价上抬明显,好铜报价自升水50元吨上调至升水180元吨平水铜报价自升水30元吨上调至升水160元吨;湿法铜报价自贴水20远吨上调至升水80元吨盘面弱势调整,吸引下游逢低拿货,近几日成交情况都比较活跃,但升水上调太快,中间商利润有限,所以短期升水再次上抬幅度较为有限。上海库存持续去库,下游工厂提货积极性高,

推动持货商继续上调升水情绪,故现货升水攀升幅度较大。本周市场成交以下游买盘为主导,其中铜价跌至67500元吨附近,下游企业低价补库点价活跃,成交较为火爆。

据我的有色网调研,2021年6月第三周治炼企业出货正常,虽以长单为主,不过散单出货有所回升,散货成交有所好转。山东冶炼企业长单和出囗之后,散货供应紧张,每日升水报价稍显偏高,成交表现不佳,但下调升水出货意愿较弱;北方部分冶炼企业出货量有所提升,成交表现好转;其他大型冶炼企业发货表现一般,较上周有所好转,主因铜价下跌后,但下游企业对消费虽然并不看好,但对铜价依然表现乐观情绪,认同价格依然有上涨空间。

废铜方面, 光亮铜价格较节前下跌2300元吨,跌幅3.6%,铜价的大幅下跌,市场交投越发的冷凊,持货商持有的现货,多为前期高价货源,高成本使得持货商捂货惜售,废铜现货市场相对紧张,下游铜杄、铜棒企业原料库存在端午期间补库不理想,趁铜价大幅回落,适当补库,但成交量十分有限,本周废铜市场整体成交情况欠佳。另据我的有色网计算,随着电解铜的大幅回涪,持货商挺价惜售,光亮铜价格降幅小于电解铜价格降幅,导致精废差的不断收窄,降至合理价差之下。目前广东地区疫情对废铜的供应量影响依然存在,间接抬高华南地区废铜价格,导致南北方废铜价格差距不断扩大。

需求方面,精铜制杆维持清淡成交态势,各主流地区订单量较上周減少40%-50%,目前整体下游市场消费情绪不高,铜价下跌刺激下游采购意愿,订单虽路有增加,但未能提高市场整体消费情绪,表现依旧清淡,谨慎拿货,多以刚需订单为主;另一方面,下游采购积极性受资金压力影响,临近端午假期也未有明显补库工作。废铜制杆端,本周精废杆价差较上周小幅收窄,市场成交不佳,厂家订单一般低价货源成交尚可,铜杆贸易商价格未占优势,成交维持一般,少量收货原料端,废铜货商挺价意愿较强,市场废铜货源流通偏紧。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,铜价在上周的运行与我们的预期出现了巨大的偏差,主要原因是我们低估了美联储对于货币政策的调整以及中国政府对于控制价格上涨在短期内的节奏。实际上,两者的进行节奏要快于我们此前的预期。在经过了上周的大跌之后,目前海外铜价格曲线已经转变为super contango的结构,叠加铜价处于高位区间,这对于产业机构而言是绝好的卖出保值条件,上周海外铜出现明显的交仓也从一个侧面说明了这一点,按照估算的海外平衡来看,预计后续还会有交仓出现,这对于铜价而言依然是不小的压力。目前在价格回落之后,国内的消费开始有所起色,叠加精废价差快速收敛,预计精铜去库会较为顺畅,叠加美元升值人民币贬值,之前外强内弱的格局会得到一定改变,两个市场可能会在下跌中完成再平衡的过程。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。