预计阅读时间 7分钟

高波动洗礼与提保压力下的贵金属及铜市韧性

作者 对冲研投

2026-01-05摘要

上周市场情绪暂时达到顶峰,从白银、铜的波动率来看,已经达到历史高位水平,甚至创出新高,这种情况下容易出现多头集中了结带来的回调。由于CME多次上调白银保证金比例,白银和铜悉数回调。

核心观点

1、上周金铜有所回调

贵金属方面,上周COMEX黄金下跌4.82%,白银下跌9.3%;沪金2602合约下跌3.81%,沪银2602合约下跌6.64%。主要工业金属价格中,COMEX铜、沪铜分别变动-2.62%、-0.49%。

2、铜价回调但展现韧性

上周市场多头拥挤度暂时达到顶峰,从领涨品种的波动率来看,已经达到历史高位水平,甚至创出新高,这种情况下容易出现多头集中了结带来的回调,也因为这种原因,上周主要领涨的品种悉数回落,铜也并不例外,但铜在回落后仍旧表现出了较强的韧性,不仅收复了大部分跌幅,并且形成了高位震荡格局。假期中随着地缘冲突波澜再起,我们认为铜这样的关键矿产资源仍将是市场瞩目的焦点,价格依旧易涨难跌。

3、受提保影响,金银显着回调

上周,贵金属市场投机行为加剧其持仓拥挤程度,白银波动率处于历史最高阶段,芝加哥商业交易所连续提高贵金属期货保证金,多头资金集中止盈离场加速金银价格显着回调。短期美国与委内瑞拉爆发的地缘冲突仍将支撑金价走强,中长期美元主权信用压力推动各国央行购金行为仍在持续,叠加流动性宽松预期下,贵金属价格上涨的逻辑仍未改变。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价高位回落,随后展开高位震荡。上周市场多头拥挤度暂时达到顶峰,从领涨品种的波动率来看,已经达到历史高位水平,甚至创出新高,这种情况下容易出现多头集中了解带来的回调,也因为这种原因,上周主要领涨的品种悉数回落,铜也并不例外,但铜在回落后仍旧表现出了较强的韧性,不仅收复了大部分跌幅,并且形成了高位震荡格局。假期中随着地缘冲突波澜再起,我们认为铜这样的关键矿产资源仍将是市场瞩目的焦点,价格依旧易涨难跌。

上周SHFE铜价冲高回落,暂时回到10万以下运行。在本次铜价上冲的过程中,下游加工企业和终端企业遭受了巨大的挑战,也切实对短期需求形成了较大的冲击。不过随着价格的回落以及价格中枢的抬升,下游及终端的心理价位也会逐渐提高。预计95000-96000元吨区间可能成为现货需求回暖的主要价位。另外12月国内精炼铜累库幅度较大,凸显了消费在高价格水平下的疲弱,但是目前价格暂时不对该因素定价,1月的库存变化较为关键,如果1月继续累库,2月的季节性累库最终可能回超出预期。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经接近50万吨。目前COMEX铜库存自3月中旬虹吸效应以来累积增长超40万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有5万吨铜没有显性化,对于COMEX铜的结构并没有太合适的策略。

上周SHFE铜价格曲线较此前向下位移,上周我们提示了borrow策略可能是二次入场的机会,立刻得到了应验。随着上周绝对价格的回落,远月月差再次走阔。不过目前值得注意的是,12月份国内精炼铜库存累库幅度较大,需要密切关注1月,如果1月维持累库,那么2月进入季节性累库,最终累库幅度可能超预期,这对于borrow策略是不利的。

持仓方面,目前非商业多头持仓占据明显优势,并且规模尚在中位数偏高水平,并没有出现明显的拥挤。

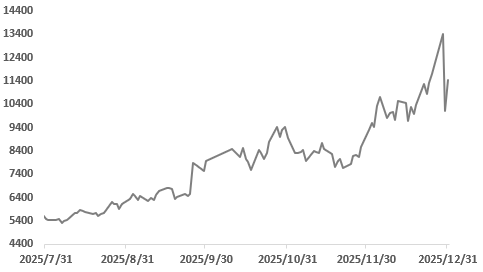

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

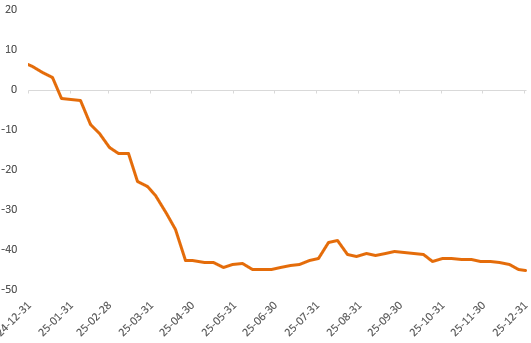

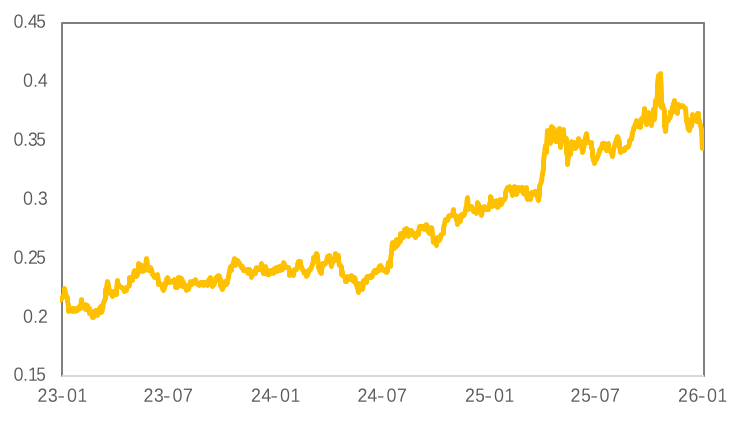

上周铜精矿TC小幅下跌,标准干净铜精矿TC周指数为-44.72。铜精矿现货市场活跃度持续降低,整体趋于平淡。近日铜精矿现货TC价格有小幅下调,加工费持续承压。干净铜精矿现货TC在-42到-45美元区间上下震荡。据Mysteel调研,某贸易商向炼厂出售2026年1-2月船期干净铜精矿以指数+2成交,某贸易商向炼厂出售1月船期干净铜精矿以-40低位成交。虽然大家对二月船期货物仍有需求,但是市场交易情绪低迷并未有明显改善,预计下周成交依旧维持-40美元/干吨中低位波动。

图2:铜精矿加工费

数据来源:SMM

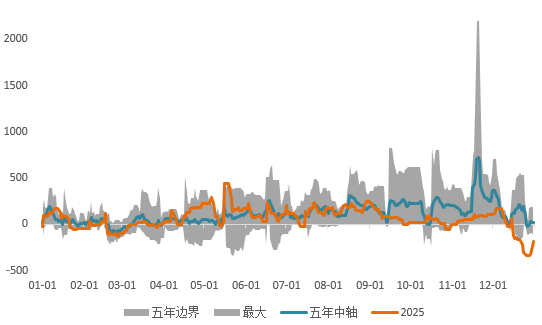

现货方面,随着周内铜价高位运行,虽部分时间高位回落明显,但年末企业资金结算压力,同时部分下游企业停产检修,周内市场备货需求有限,同时后续日内波动幅度加大,整体下游企业逢低以订单量备货为主,市场消费仍较为疲弱。由于铜价仍高位运行,下游企业采购需求提升空间预计仍有所受限,同时国产以及进口货源周内仍有所到货,因此库存累库趋势预计仍将延续,现货贴水持续回升压力仍存;但考虑到目前近月合约Contango结构运行,加之交割换月临近,持货商大贴水出货意愿有限,因此整体或运行于贴150~贴50元/吨。

图3:沪铜升贴水

数据来源:SMM

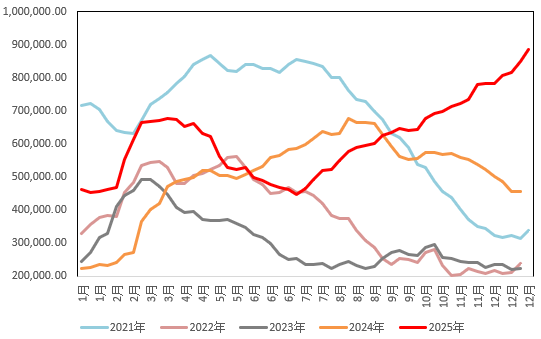

国内市场电解铜现货库存24.71万吨,较25日增4.49万吨,较29日增2.28万吨;国内社会库存延续大幅累库趋势,其中各市场均有不同程度增幅;周内国产货源到货仍有增量,且年末将至,加之铜价高位运行,下游企业采购需求依旧有限,库存因此维持增加。后续来看,市场国产货源仍有到货,但高铜价下,需求难有明显回升,加之元旦假期影响,下周或将延续累库为主。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

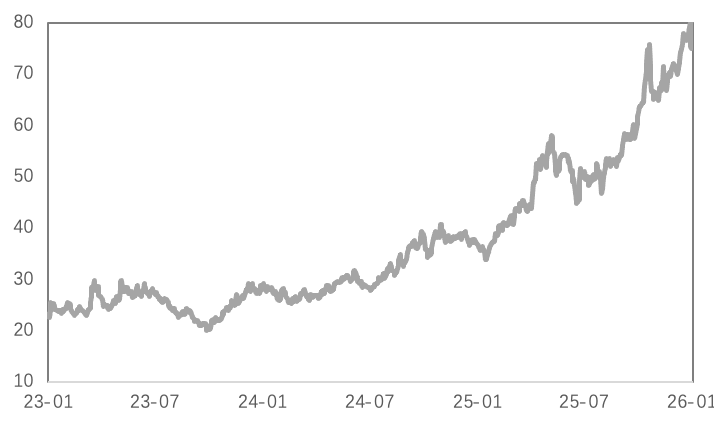

精铜杆加工费整体继续下跌,高铜价下,加工费调整压力较大;精铜杆市场本周成交表现平淡,订单多向头部企业集中;再生铜杆市场维持供需双弱状态,少部分贸易商货源带动成交;精废杆价差、再生铜杆贴水小幅收窄;国内铜杆社会库存小幅下降。随着时间进入2026年,铜杆企业的产销积极性预计将稳步回升,精铜杆企业将陆续开始生产安排,不过考虑到近期价格尚处于高波动状态,个别企业预计会将生产安排延后;再生铜杆企业仍将继续处于观望状态,且随着市场的推进,再生铜杆企业的恢复预期也将提升。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周贵金属价格整体有所回调,COMEX金银于4284-4582美元/盎司、69.2-82.7美元/盎司区间内运行。上周,贵金属市场投机行为加剧其持仓拥挤程度,白银波动率处于历史最高阶段,芝加哥商业交易所连续提高贵金属期货保证金,多头资金集中止盈离场加速金银价格显着回调。

(二)比价与波动率

上周,黄金跌幅弱于白银,金银比小幅回升;金价下跌铜价上涨,金铜比震荡下行;原油小幅反弹,金油比随之下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

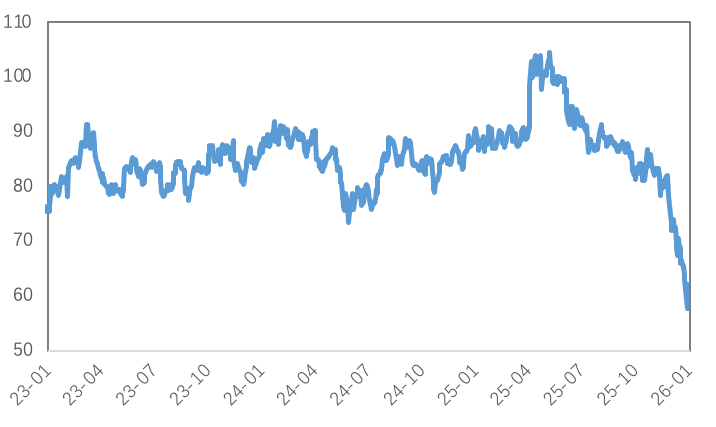

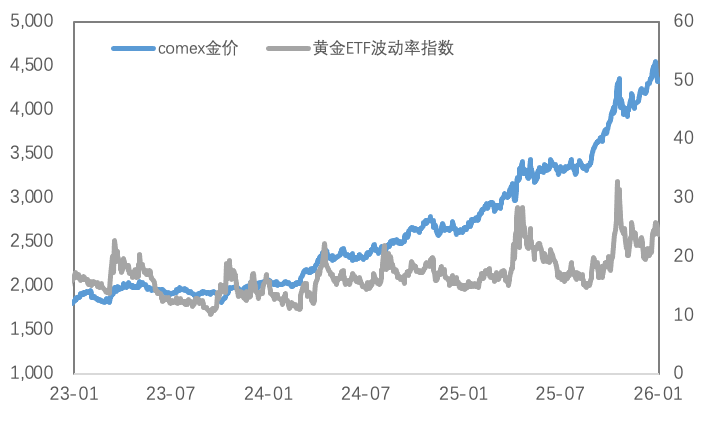

黄金VIX较前期有所回落,近期地缘冲突加剧,预计黄金波动率将有所反弹。

图9:黄金波动率

数据来源:Wind

近期人民币汇率影响较前期减弱,上周黄金内外价差及比价回落,白银内外价差及比价回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

库存方面,上周COMEX黄金库存为3640万盎司,环比增加约21万盎司,COMEX白银库存约为44977万盎司,环比增加约4.6万盎司;SHFE黄金库存约为97.7吨,环比增加0.01吨,SHFE白银库存约为691吨,环比减少约128吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

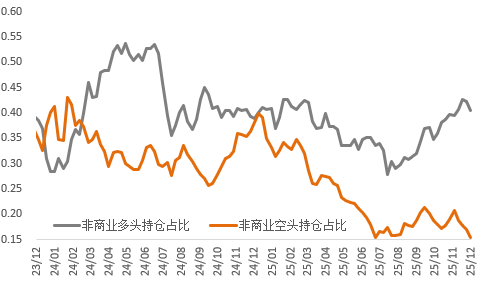

持仓方面,SPDR黄金ETF持仓环比减少6吨至1065吨,SLV白银ETF持仓环比增加54吨至16444吨;截至12月23日,COMEX黄金非商业总持仓为34万手,其中非商业多头持仓增加9241手至29万手,空头持仓增加2519手至4.9万手;非商业多头持仓占优,比例较上周下降至59%附近,非商业空头持仓占比上升至10.1%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

在本次铜价上冲的过程中,下游加工企业和终端企业遭受了巨大的挑战,也切实对短期需求形成了较大的冲击。不过随着价格的回落以及价格中枢的抬升,下游及终端的心理价位也会逐渐提高。预计95000-96000元吨区间可能成为现货需求回暖的主要价位。另外12月国内精炼铜累库幅度较大,凸显了消费在高价格水平下的疲弱,但是目前价格暂时不对该因素定价,1月的库存变化较为关键,如果1月继续累库,2月的季节性累库最终可能会超出预期。

短期美国与委内瑞拉爆发的地缘冲突仍将支撑金价走强,中长期美元主权信用压力推动各国央行购金行为仍在持续,叠加流动性宽松预期下,贵金属价格上涨的逻辑仍未改变。

关注及风险提示

美国PMI、非农就业、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多