预计阅读时间 7分钟

当“Taco”比政策来得更快:金属市场将如何消化这场宏观闹剧?

作者 对冲研投

2026-01-26摘要

上周宏观层面一波三折,周初全球债券市场遭遇抛售,高市早苗提前大选、特朗普威胁以武力获取格陵兰和加拿大,市场迅速进入RISK OFF的状态当中。但在周后期的达沃斯论坛上,特朗普的TACO来的非常迅速,又改口称不会以武力获取格陵兰。

核心观点

1、上周金银走强,铜价震荡

贵金属方面,上周COMEX黄金上涨8.3%,白银上涨14.8%;沪金2604合约上涨7.74%,沪银2604合约上涨11.04%。主要工业金属价格中,COMEX铜、沪铜分别变动+1.51%、+0.57%。

2、铜价高位震荡

上周宏观层面一波三折,周初全球债券市场遭遇抛售,高市早苗提前大选、特朗普威胁以武力获取格陵兰和加拿大,市场迅速进入risk off的状态当中,风险资产连续遭到抛售,铜也未能幸免。但在周后期的达沃斯论坛上,特朗普的taco来的非常迅速,又改口称不会以武力获取格陵兰。随后美国公布一系列经济数据表现强劲,包括GDP终值、个人支出、PCE通胀等,这使得市场又回到risk on的状态当中,铜价在周后期录得显着反弹。

3、贵金属价格再创历史新高

上周,格陵兰岛事件引发美欧局势紧张,地缘冲突加剧下,美债遭到抛售,市场避险情绪推升贵金属价格再创新高。此后,特朗普表态有所反复,但美伊紧张局势升级,叠加海外远期降息预期回升,金银价格小幅回调后再度上行。虽然当前金银价格仍处于上行通道中,但上周快速上涨后已进入严重超买区间,同时伴随海外非商业净多头持仓快速减少,预计短期价格或将进入回调阶段。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价先抑后扬,整体呈现高位震荡格局。上周宏观层面一波三折,周初全球债券市场遭遇抛售,高市早苗提前大选、特朗普威胁以武力获取格陵兰和加拿大,市场迅速进入risk off的状态当中,风险资产连续遭到抛售,铜也未能幸免。但在周后期的达沃斯论坛上,特朗普的taco来的非常迅速,又改口称不会以武力获取格陵兰。随后美国公布一系列经济数据表现强劲,包括GDP终值、个人支出、PCE通胀等,这使得市场又回到risk on的状态当中,铜价在周后期录得显着反弹。

上周SHFE铜价先跌后涨,周中一度短暂跌破10万人民币关口,但是下方买盘力量相对较强。目前国内精炼铜需求仍然较为羸弱,下游对高价格接受程度较低,具体表现为现货贴水较深,同时库存在最近几周持续累积。并且最近行程了全球精炼铜显性库存同步增加的状态,从某种程度上对铜价形成了一定的压力。我们认为铜价后续能否进一步打开向上空间,仍然需要一些基本面的配合,如果春节前维持高位震荡,可能更有利于库存去化以及节后的上行驱动。

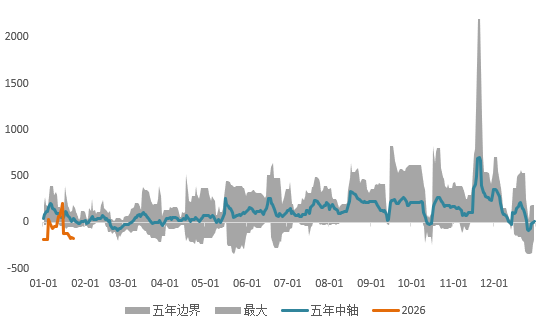

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经超过55万吨。目前COMEX铜库存自3月中旬虹吸效应以来累积增长超43万吨。由于去年12月底两周进口量再创天量,因此后续交仓量可能还会增加,对于COMEX铜的结构并没有太合适的策略。

上周SHFE铜价格曲线较此前向下位移,1月至今国内社会库存持续累积,同时亚洲其他仓库也有交仓,现货贴水幅度较大,后续还面临季节性累库的压力。此前很多资金抢跑远月的borrow策略,但是最近远月月差已经明显收缩。

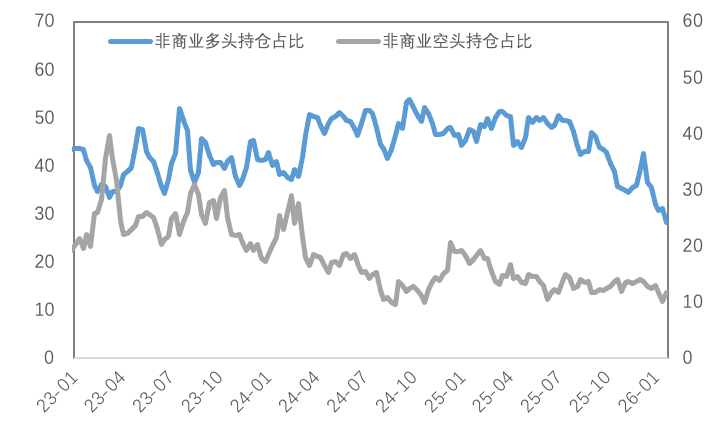

持仓方面,目前非商业多头持仓占据明显优势,并且规模尚在中位数偏高水平,并没有出现明显的拥挤。

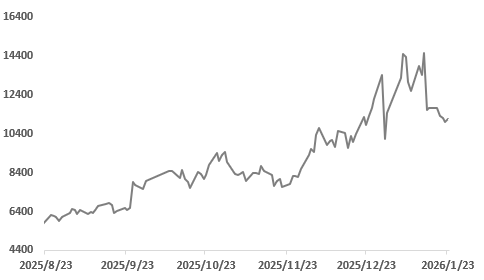

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

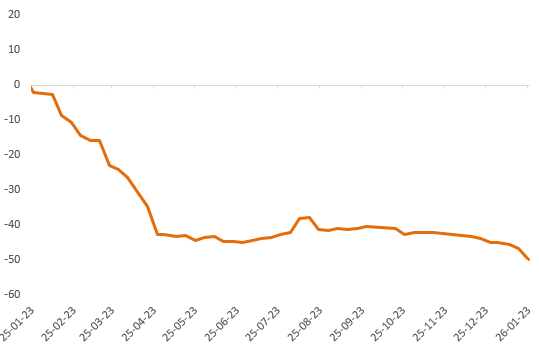

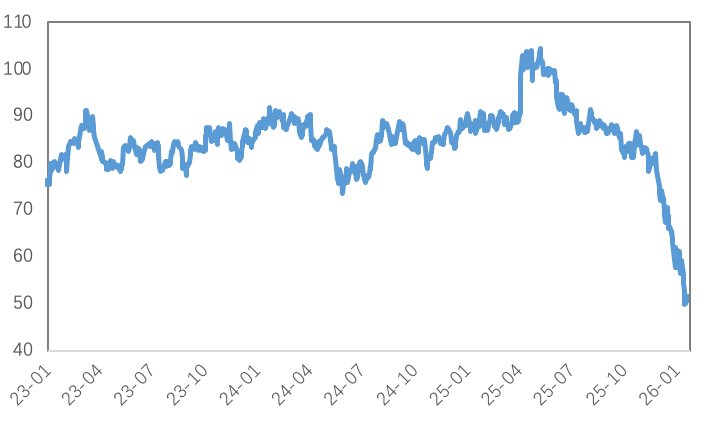

上周铜精矿TC小幅下跌,标准干净铜精矿TC周指数为-47.15美元/干吨,较上周跌1.64美元/干吨。铜精矿现货TC小幅下调,当前可成交的现货TC重心已进一步下探,现货市场活跃度较为一般,买卖双方保持谨慎交投心态,买卖双方心理价差拉大,博弈加剧,实际成交有限。据调研,某贸易商向炼厂出售2026年2月船期干净铜精矿TC-40中高位成交;日本的Pan Pacific Copper与多家铜矿生产商达成了多项长期采购协议:其中一份协议的成交价格为25美元/吨,另一份协议的成交价格为15美元/吨。近期铜精矿市场供应紧张的核心矛盾未解,在缺乏实质性利好消息提振的情况下,预计现货TC将继续承压。市场核心关注点将持续聚焦长单谈判、硫酸价格走势及全球铜矿供应恢复情况。

图2:铜精矿加工费

数据来源:SMM

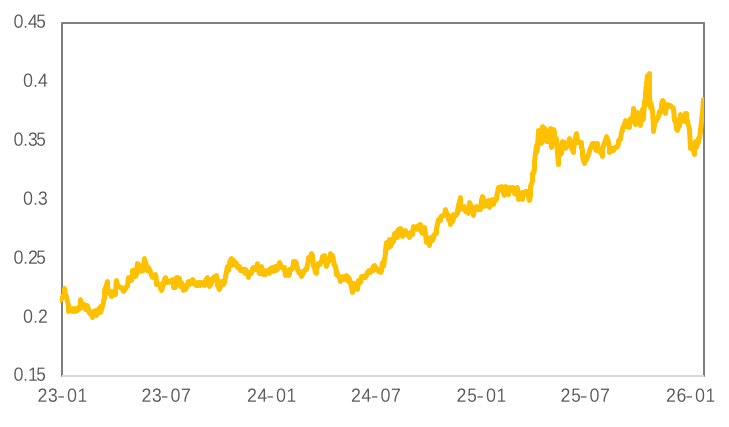

现货方面,由于周内铜价止跌企稳震荡于10万元/吨附近,且由于下游企业看跌情绪仍存,采购需求仍稍显谨慎,日内维持刚需接货为主;同时由于市场新增订单增量有限,整体高铜价背景下,下游消费提升难度仍较大。后续来看,由于临近月底,加之铜价高位运行,下游企业接货需求预计难以表现提升,现货升贴水回升压力仍存,然考虑到近月合约Contango结构月差维持200元/吨以上运行,持货商大幅贴水出货意愿同样有限,因此周内或仍拉锯于贴250~贴50元/吨。

图3:沪铜升贴水

数据来源:SMM

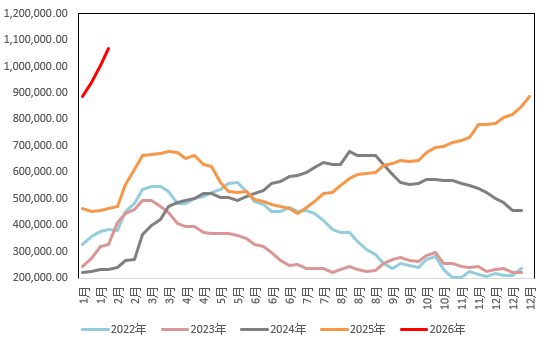

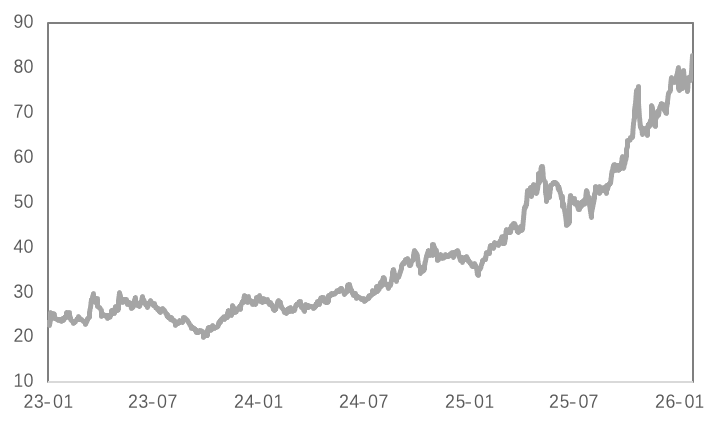

国内市场电解铜现货库存33.52万吨,较15日增0.77万吨,较19日降0.28万吨;周内上海市场库存维持累库趋势,国产货源到货仍相对较多,虽市场出库量小幅有所增加,但整体入库量仍较为明显,库存因此继续增加;下周来看,市场到货增量仍存,且临近月底,下游消费难有明显提升,库存预计延续累库。而广东市场库存周内有所下降,主因部分持货商日内下调报价出货,下游接货情绪提升,同时仓库到货量缩减;下周来看,市场到货量仍表现难有提升,但考虑月底市场消费受限,库存预计维持小幅去库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

精铜杆加工费多数呈上涨表现,广东市场个别品牌报价环比下跌;精铜杆市场加工费普遍环比上调,逢低补货订单集中体现;再生铜杆市场周内交易呈现分化,贸易商活跃度高于终端客户;精废杆价差、再生铜杆贴水幅度皆有收缩;国内铜杆社会库存环比增加。目前铜价波动变化加剧,铜杆市场各方参与者入市交易皆较谨慎,近期市场主流交易心态以逢低、分批少量采购为主,短期成交围绕铜价波动变化,市场阶段性集中采购订单现象出现的频次预计提升。各市场精铜杆企业反馈目前长单进度尚可,但实际提货总量不多,需重点关注后续提货进展。再生铜杆端由于政策不确定性,以及受高铜价压制,市场消费释放难度依旧较大。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周贵金属价格大幅走强,COMEX金银于4622-4992美元/盎司、90-104美元/盎司区间内运行。上周,格陵兰岛事件引发美欧局势紧张,地缘冲突加剧下,美债遭到抛售,市场避险情绪推升贵金属价格再创新高。此后,特朗普表态有所反复,但美伊紧张局势升级,叠加海外远期降息预期回升,金银价格小幅回调后再度上行。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比持续回落;金价涨幅强于铜价,金铜比显着反弹;金价涨幅强于原油,金油比持续上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

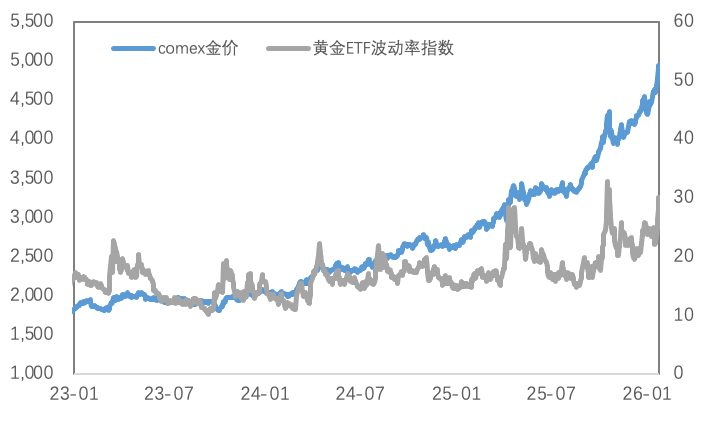

黄金VIX较前期明显反弹,地缘冲突持续下,黄金波动率快速回升。

图9:黄金波动率

数据来源:Wind

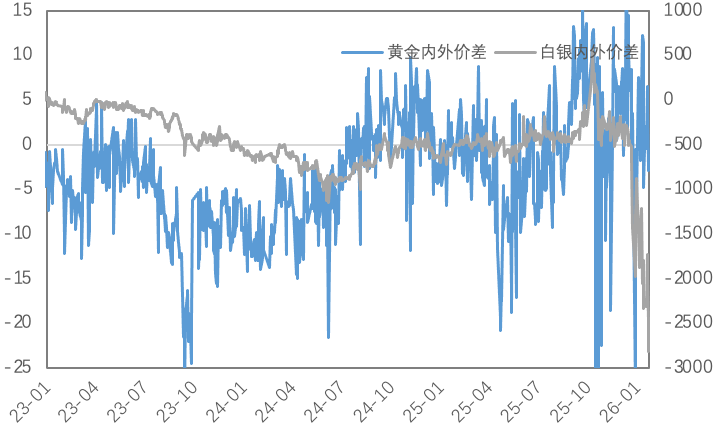

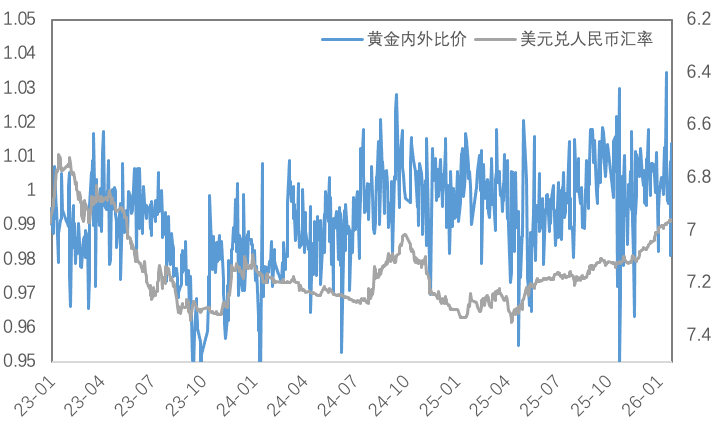

近期人民币汇率影响较前期增强,上周黄金内外价差及比价回落,白银内外价差及比价同样回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

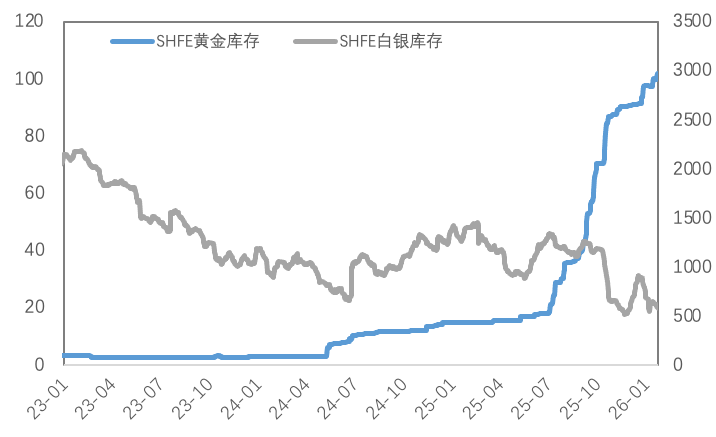

(三)库存与持仓

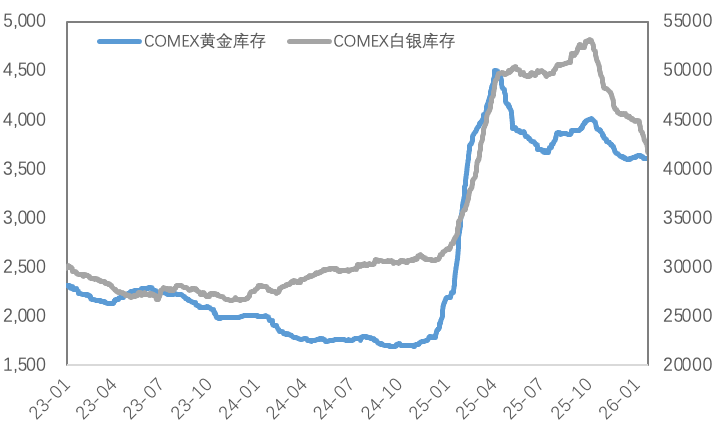

库存方面,上周COMEX黄金库存为3614万盎司,环比增加约0.8万盎司,COMEX白银库存约为41642万盎司,环比减少约1273万盎司;SHFE黄金库存约为102吨,环比增加2吨,SHFE白银库存约为581吨,环比减少约45.8吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

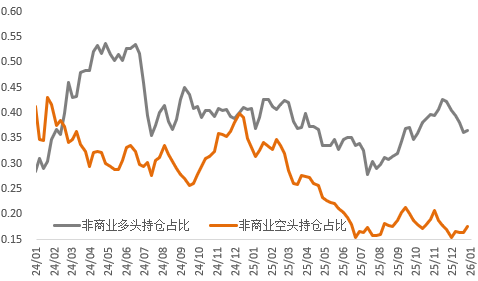

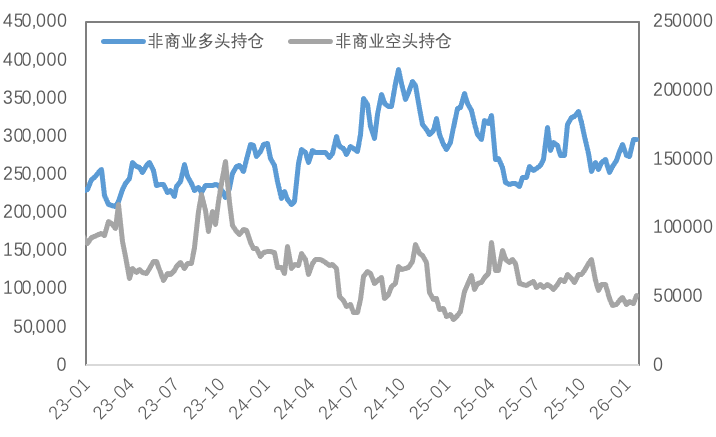

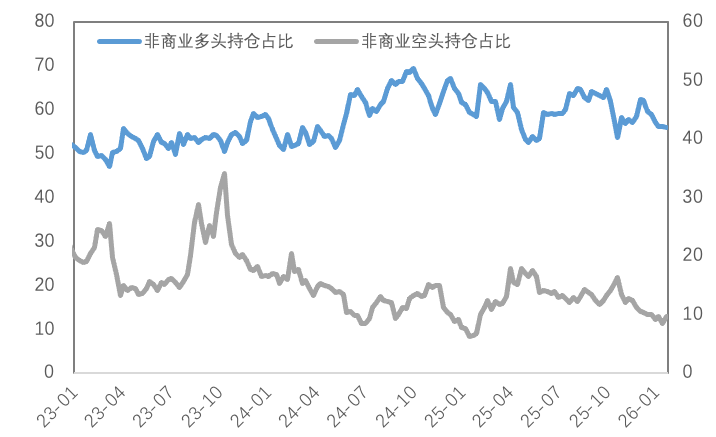

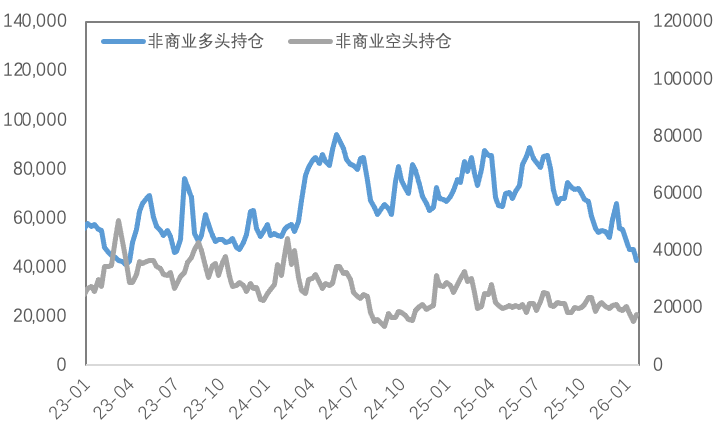

持仓方面,SPDR黄金ETF持仓环比增加0.9吨至1087吨,SLV白银ETF持仓环比增加17吨至16090吨;截至目前,COMEX黄金非商业总持仓为34.7万手,其中非商业多头持仓减少411手至29.6万手,空头持仓增加6057手至5.1万手;非商业多头持仓占优,比例较上周小幅下降至56%附近,非商业空头持仓占比回升至9.7%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

目前国内精炼铜需求仍然较为羸弱,下游对高价格接受程度较低,具体表现为现货贴水较深,同时库存在最近几周持续累积。并且最近行程了全球精炼铜显性库存同步增加的状态,从某种程度上对铜价形成了一定的压力。我们认为铜价后续能否进一步打开向上空间,仍然需要一些基本面的配合,如果春节前维持高位震荡,可能更有利于库存去化以及节后的上行驱动。

虽然当前金银价格仍处于上行通道中,但上周快速上涨后已进入严重超买区间,同时伴随海外非商业净多头持仓快速减少,预计短期价格或将进入回调阶段。

关注及风险提示

美联储利率决议、初请失业金人数、PPI、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多