预计阅读时间 7分钟

挤仓风暴席卷,白银铜价共振冲高

作者 对冲研投

2025-12-29摘要

上周宏观层面相对平静,欧美市场进入圣诞及新年假期,主要市场波澜不惊,但是铜价录得较大涨幅。市场对关税预期带来的物流重置、区域错配等问题继续定价,并且对局部地区出现现货紧张甚至挤仓等因素表现出了更大的担忧,加之资金在其中的推波助澜,市场情绪显得较为亢奋,同时也逼迫不少空头被迫平仓,共同将银价、铜价推高到了更高的水平。

核心观点

1、上周金铜强势,白银大幅上涨

贵金属方面,上周COMEX黄金上涨4.42%,白银上涨18.22%;沪金2602合约上涨3.71%,沪银2602合约上涨19.14%。主要工业金属价格中,COMEX铜、沪铜分别变动+6.71%、+5.95%。

2、铜价再创历史新高

上周宏观层面相对平静,欧美市场进入圣诞及新年假期,主要市场波澜不惊,但是铜价录得较大涨幅。市场对关税预期带来的物流重置、区域错配等问题继续定价,并且对局部地区出现现货紧张甚至挤仓等因素表现出了更大的担忧,加之资金在其中的推波助澜,市场情绪显得较为亢奋,同时也逼迫不少空头被迫平仓,共同将铜价推高到了更高的水平。

3、黄金显着走强

上周,海外市场圣诞节休市两日,美国公布的宏观经济数据整体对降息预期影响较小,美联储官员持续发表鸽派表态,海外降息预期仍占主导,美元显着走弱,流动性宽松预期下,贵金属价格大幅走强,其中白银的结构性挤仓逻辑推升伦敦现货白银大幅上涨,波动率处于历史高位。金银价格波动加剧下,短期仍需警惕回调风险。中长期来看,流动性宽松背景下,贵金属价格仍处于上行通道中。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价延续上行格局,并且呈现加速上涨的状态。上周宏观层面相对平静,欧美市场进入圣诞及新年假期,主要市场波澜不惊,但是铜价录得较大涨幅。市场对关税预期带来的物流重置、区域错配等问题继续定价,并且对局部地区出现现货紧张甚至挤仓等因素表现出了更大的担忧,加之资金在其中的推波助澜,市场情绪显得较为亢奋,同时也逼迫不少空头被迫平仓,共同将铜价推高到了更高的水平。

上周SHFE铜价大幅上行,正式突破历史性的10万关口。可以预见的是,在历史高位的铜价之下,关于国内下游需求羸弱的论述又会层出不穷。本来11月、12月的表消已经出现下滑,在铜价继续上涨的情况下,估计需求会进一步走弱,并且下游企业承担的压力会更大。但是近年来铜价的上涨更多都不是国内需求的驱动,下游终端更多只能作为被动接受的角色。当然,在价格急速上涨之后,仍然需要对回调多一分警惕。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破48万吨。目前COMEX铜库存自3月中旬虹吸效应以来累积增长超36万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有5-10万吨铜没有显性化,对于COMEX铜的结构并没有太合适的策略。

上周SHFE铜价格曲线较此前向上位移,此前市场抢跑了明年3月之后的月差borrow策略,但是目前由于绝对价格大幅上涨,抢跑borrow的策略遭遇了重大挑战,月差收敛明显。但是我们认为这可能给了参与者第二次入场的机会,仍然可以考虑布局相对远月的月差,基于我们对明年平衡的判断,borrow策略仍然可以考虑。

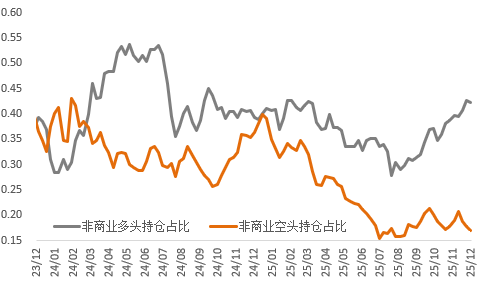

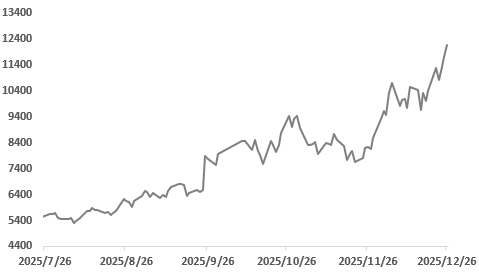

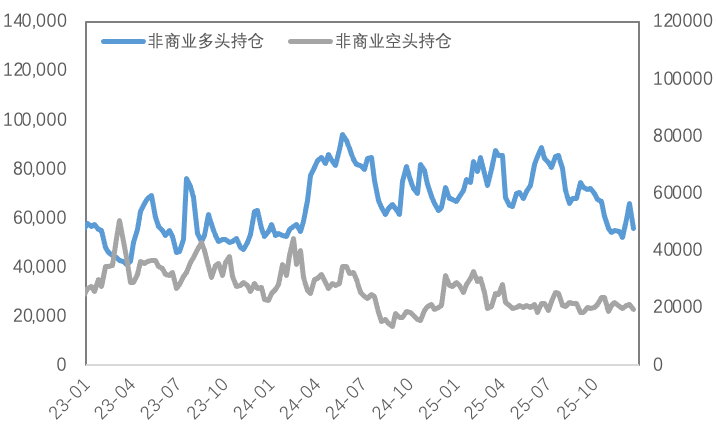

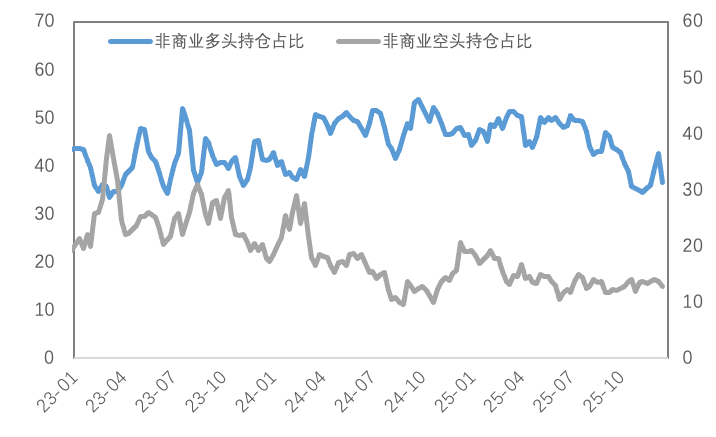

持仓方面,CFTC持仓数据目前补充至12月16日,具备可参考的价值。从数据来看,目前非商业多头持仓占据明显优势,并且规模也尚在中位数偏高水平,并没有出现明显的拥挤。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

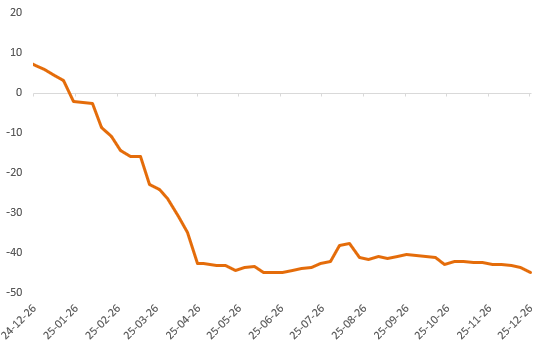

上周铜精矿TC周指数为-43.97美元/干吨,较上周跌0.66美元/干吨。铜精矿现货市场活跃度持续降低,整体趋于平淡。现货铜精矿加工费依旧在历史低位徘徊,且呈现小幅下滑态势。据Mysteel调研,贸易商向炼厂出售26年1月份船期混矿以-40低位成交,贸易商向炼厂出售26年2月份船期干净矿以-40中位成交。买卖双方均保持谨慎观望态度,预计短期内铜精矿主流加工费仍在-40中低位美元附近波动。自2026年铜精矿长单加工费Benchmark敲定0美元/吨与0美分/磅的历史新低水平后,各家客户纷纷将关注重点转向除Benchmark之外的长单细节谈判。在谈判过程中,买卖双方在计价模式上分歧显着,博弈态势愈发明显。

图2:铜精矿加工费

数据来源:SMM

现货方面,本周市场国产货源到货仍相对表现正常,其中部分冶炼厂因年末回款资金需求,周内发货有所增加,然进口铜清关流入补充仍相对稀少。临近年末,料市场交易活跃度进一步有所走弱,同时铜价上涨明显,下游企业接货需求维持相对疲弱,但考虑到目前近月Contango结构月差,且周内预计可出货持货商有限,市场流通货源不多,现货贴水幅度预计有所收窄,整体或运行于贴300~贴200元/吨区间。

图3:沪铜升贴水

数据来源:SMM

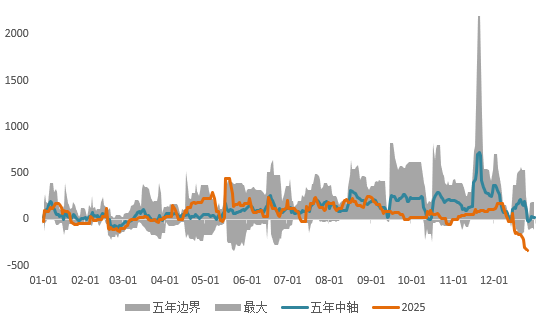

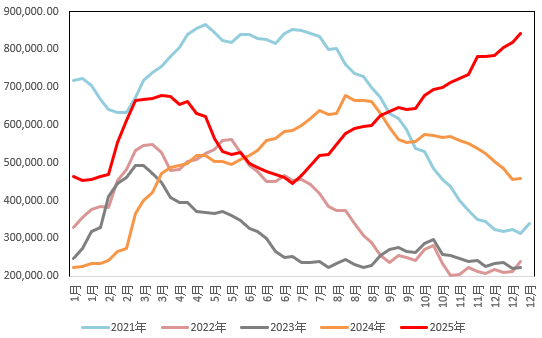

国内市场电解铜现货库存20.22万吨,较18日增2.77万吨,较22日增2.22万吨;上海市场社库累库明显,随着年末企业资金结算,同时铜价再度上涨明显,下游企业接货需求疲弱,加之冶炼厂发货量相对正常,库存因此增加较多;下周来看,月末市场消费难有起色,同时国产货源仍继续到货入库,库存预计维持累库。而广东市场库存亦开始累库,且周内增加幅度同样较多,主因冶炼厂发货增加,且高铜价背景,下游需求孱弱;下周来看,市场仓库到货仍有增量,同时下游采购需求预计较少,库存延续累库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

精铜杆加工费整体下跌,加工费跌至年内低点;精铜杆市场本周成交转弱,市场多为被动成交;再生铜杆市场维持供需双弱状态,再生铜杆企业多在观望调整;精废杆价差、再生铜杆贴水继续小幅扩大;国内铜杆社会库存小幅回升。进入年末最后一个交易周,市场交易预期难有增长空间,精铜杆企业处于紧张的回收资金的过程中,且年末检修集中期来临,市场进入年末供需双弱的状态。预计再生铜杆企业维持当前现状,后续根据地方产业政策调整再做安排。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

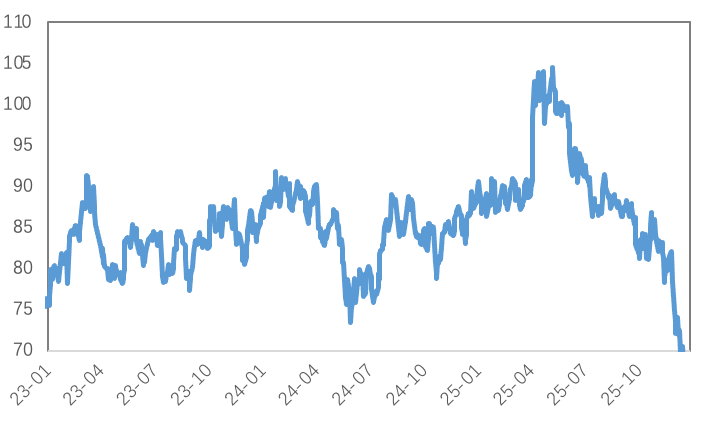

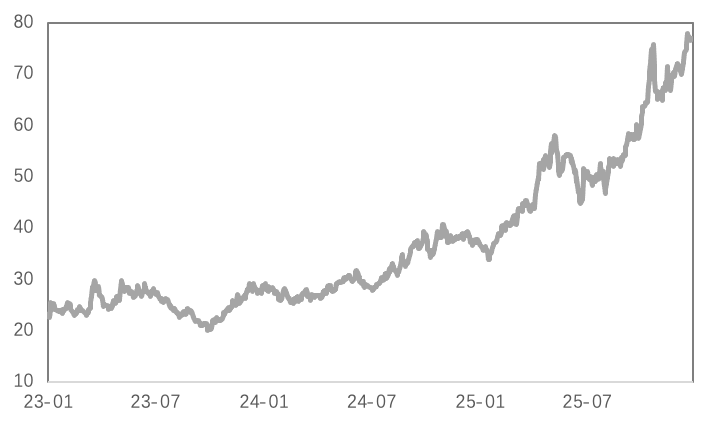

上周贵金属价格表现强势,银价大幅上行,COMEX金银于4367-4584美元/盎司、67.4-79.7美元/盎司区间内运行。上周,海外市场圣诞节休市两日,美国公布的宏观经济数据整体对降息预期影响较小,美联储官员持续发表鸽派表态,海外降息预期仍占主导,美元显着走弱,流动性宽松预期下,贵金属价格大幅走强,其中白银的结构性挤仓逻辑推升伦敦现货白银大幅上涨,波动率处于历史高位。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比快速回落;金价涨幅弱于铜价,金铜比小幅下行;原油窄幅震荡,金油比持续上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

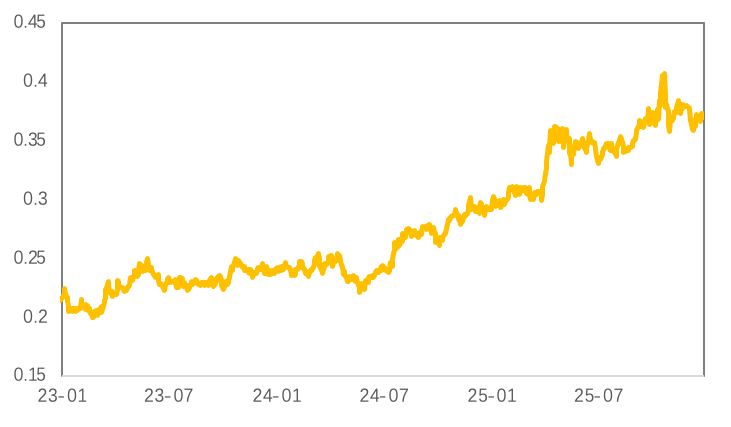

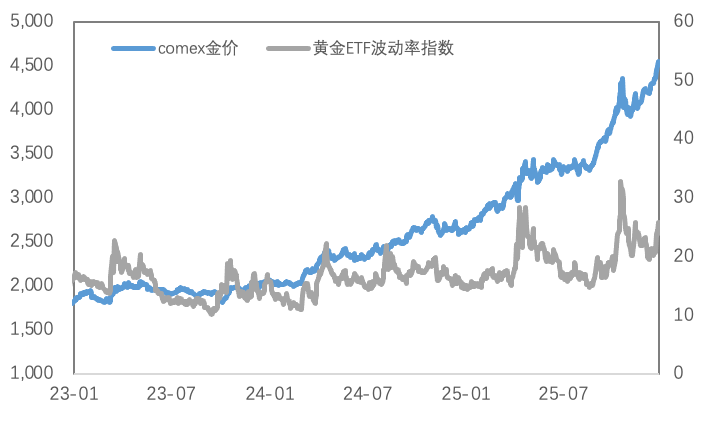

黄金VIX较前期有所回升,近期地缘冲突有所持续,市场避险情绪再起,黄金波动率反弹。

图9:黄金波动率

数据来源:Wind

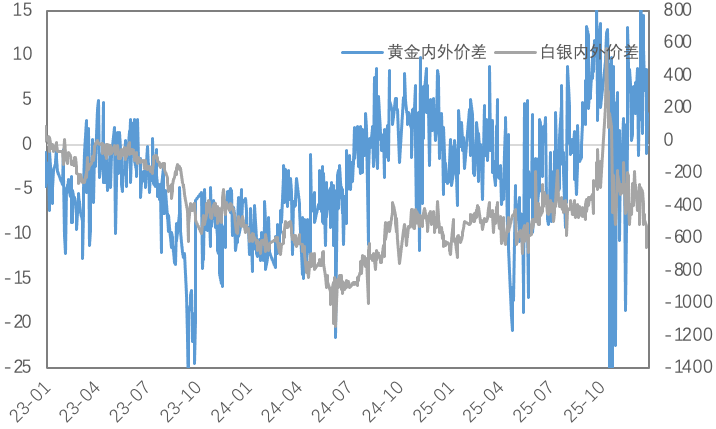

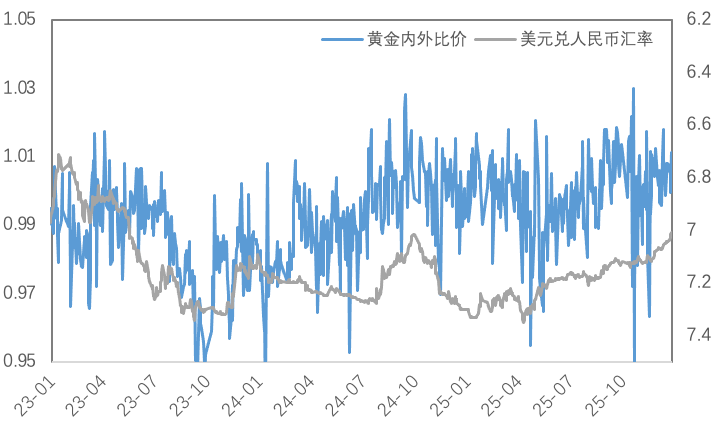

近期人民币汇率影响较前期增强,上周黄金内外价差回落、比价回升,白银内外价差及比价回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

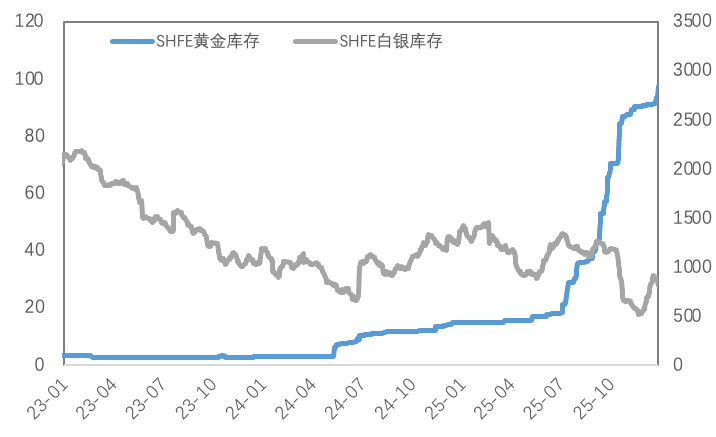

(三)库存与持仓

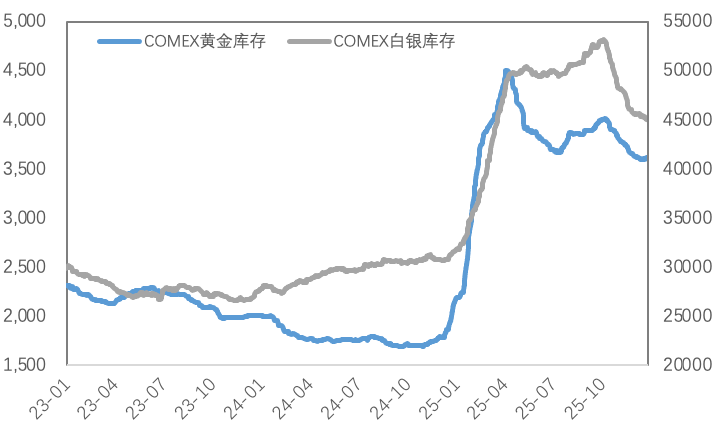

库存方面,上周COMEX黄金库存为3619万盎司,环比增加约18.5万盎司,COMEX白银库存约为44973万盎司,环比减少约400万盎司;SHFE黄金库存约为97.7吨,环比增加6吨,SHFE白银库存约为819吨,环比减少约80吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

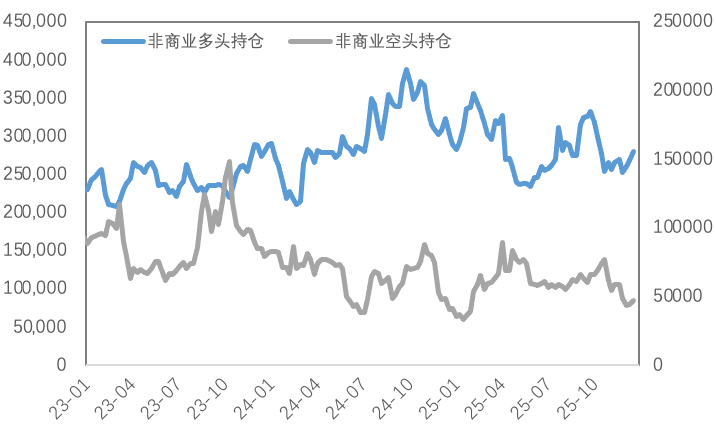

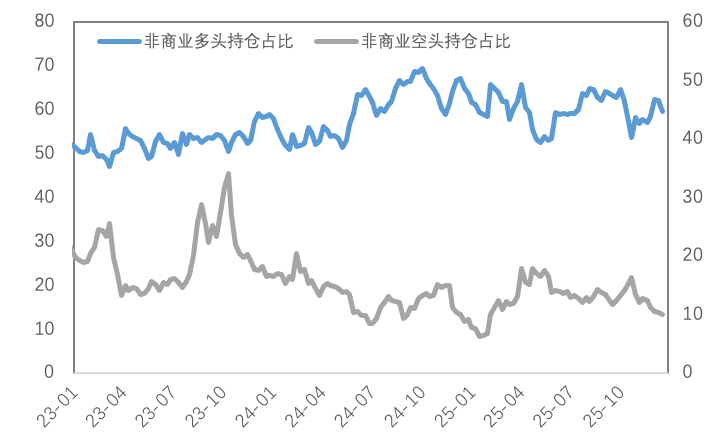

持仓方面,SPDR黄金ETF持仓环比增加18.6吨至1071吨,SLV白银ETF持仓环比增加324吨至16391吨;截至12月16日,COMEX黄金非商业总持仓为32.8万手,其中非商业多头持仓增加12435手至28.1万手,空头持仓增加2343手至4.7万手;非商业多头持仓占优,比例较上周下降至59.6%附近,非商业空头持仓占比下降至10%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

可以预见的是,在历史高位的铜价之下,关于国内下游需求羸弱的论述又会层出不穷。本来11月、12月的表消已经出现下滑,在铜价继续上涨的情况下,估计需求会进一步走弱,并且下游企业承担的压力会更大。但是近年来铜价的上涨更多都不是国内需求的驱动,下游终端更多只能作为被动接受的角色。当然,在价格急速上涨之后,仍然需要对回调多一分警惕。

金银价格波动加剧下,特别是白银波动率几乎处于历史最高水平,短期仍需警惕回调风险。中长期来看,流动性宽松背景下,贵金属价格仍处于上行通道中。

关注及风险提示

初请失业金人数、FOMC会议纪要、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多