作者 对冲研投

2020-12-07上周铜价高位震荡,周一铜价冲高回落,日间时段中国11月PMI制造业表现远超预期,铜价持续拉升,市场交易再通胀的情绪依然高涨,进入晚间时段后市场情绪有所走弱,美元指数日内迅速回升,美股走弱,风险资产有所承压,铜价回吐了日内涨幅;周二铜价震荡上行,日间时段中国11月财新制造业PMI创出近十年来的新高,分项数据也显示经济在复苏的过程中保持了健康和活力;晚间时段陆续公布了一系列欧美PMI数据,整体上均符合预期,欧美经济复苏的态势仍然没有出现动摇;随后疫苗方面再次传来利好消息,提振风险资产继续反弹,铜价盘中再次创出近期高点;周三铜价宽幅震荡,日间时段窄幅震荡,进入晚间时段后一度遭到打压,但是随后又重新反弹重复日内跌幅,美股继续创新高提振了市场情绪,鲍威尔在讲话中重申了美联储将保持现有的政策基准,同时再次呼吁财政支持;周四铜价宽幅震荡,日内一度向上冲高,但是随后承压回落,消息面各种消息比较混杂,可谓一波三折,一方面欧美11月服务业PMI基本符合预期,另一方面美国救助计划一度接近达成,两个因素一度推升市场风险偏好,但随后由于麦康奈尔没有表态,救助计划又再次无疾而终,晚间时段最后时分辉瑞突然宣布疫苗产能要遭到缩减,美股立刻大幅下跌,引发铜价日内回调;周五铜价小幅反弹,日间时段一路震荡上行,晚间时段美国非农新增就业人数超预期回落,一度对价格形成打压,但随后铜价收复日内跌幅,目前一般性的利空已经难以动摇市场对于铜价的乐观情绪。

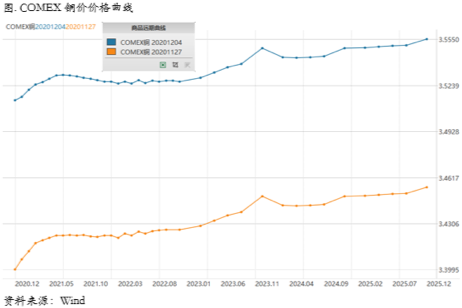

上周COMEX铜价格曲线较此前向上位移,在绝对价格上移的过程中,曲线近端的back结构有所走弱,出现了一定的contango结构,但幅度并没有十分陡峭,这与我们此前在周报中的观点相符,即正套为主,但是不足以支撑较长时间和幅度较深的back结构。目前曲线近端重新回到contango结构,我们认为仍然可以择机布局跨月的正套头寸。目前美国经济复苏的势头仍在继续,最近公布的宏观数据仍然指向这一点,虽然复苏的斜率可能会有所放缓,但这是复苏过程中的正常现象,即斜率在一段时间之后天然是倾向于放缓的,不可能要求在一轮复苏中斜率用于陡峭。此外,目前大选结果进一步清晰,而疫苗的消息又适时给予市场进一步刺激,后续如果财政计划推行,复苏将更加明确。同时,COMEX库存近期维持低位水平,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复。所以目前跨月正套还是更具有性价比,但是对择时的要求较高,因为目前仍然并不足够支撑较长时间和幅度较深的back结构。

二、上周SHFE铜市场回顾

上周SHFE铜价高位震荡,围绕57000元/吨震荡运行。此前我们发现了一些相对偏空的基本面信号变化:1.库存在高价格之下虽然仍然在去化,但是去化幅度开始收敛,如果本周价格再涨可能去化会终结;2.国内现货市场精炼铜在高价格之下的升水表现整体坚挺,但是已经有所走弱,不排除囤货者开始甩货,打压升水;3.精费价差在上周最后三个交易日出现明显走阔。在经历上周的高位震荡之后,下游接货的积极性进一步降低,贸易商反馈精铜出货更加困难,短期的基本面指标进一步弱化,包括库存去化暂时结束、升水进一步走弱,但值得注意的是精废价差有所收敛,并没有继续走阔,走某种程度上说这是因为今年进口废铜大幅减少、国产废铜此前去库比较彻底所导致,因此这将继续有利于精铜的消费,这也是目前基本面短期指标中与7月份那次大涨后区别最为显著的一点。目前从市场情绪来讲依然较为高涨,宏观层面暂时还看不到特别明显的扰动因素,因此本周铜价可能还会有所冲高,但是需要警惕阶段性的高估值、弱基本面、拥挤持仓、低波动率之下意外出现的非线性利空因素,这些因素的出现往往很难预测并且容易引发短时间内的大幅回调,因此需要注意风险。

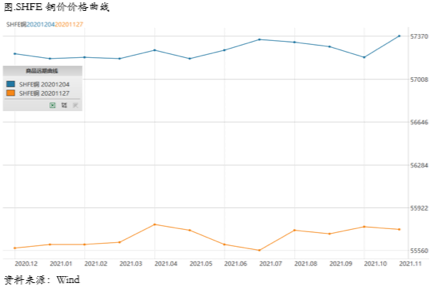

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,并且没有明显变化,不过上周从现货基差来讲意外地维持强势格局,这与近期贸易商的行为密不可分。近期贸易商的行为在于升水收敛之后仍然会有收货的行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到今年四季度赶工的情况大概率不会发生,因此上方空间暂时不宜看得太高,在近期现货升水走强之后,预计月差的上方空间有比较有限。

三、国内外市场跨市套利策略

上周SHFE铜价格曲线较此前整体位移向上,曲线近端开始出现小幅back结构,从升贴水的角度看,上周的升水是有所回落的,但是曲线近端依然有所走强,。近期贸易商的行为在于升水收敛之后仍然会有收货的行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到今年四季度赶工的情况大概率不会发生,因此上方空间暂时不宜看得太高,在近期现货升水走强之后,预计月差的上方空间有比较有限。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,美国劳工部公布数据显示,美国11月季调后非农就业人口新增24.5万人,连续第5个月增幅下滑,预期46.9万人,前值63.8修正为61万人;11月失业率为6.7%,预期6.8%,前值6.9%。美国11月就业参与率61.5%,预期61.8%,前值61.7%。平均每周工时为34.8,预期34.8,前值34.8;平均每小时工资同比增4.4%,预期增4.3%,前值增4.5%;环比增0.3%,预期增0.1%,前值增0.1%。

非农新增下降明显,疫情加重就业放缓。从非农就业人数变化来看,11月季调后非农就业新增24.5万人,预期46.9万人,前值63.8万人,这已是美国非农数据连续第5个月新增人数递减,同时相较10月份,本次非农新增人数的下降更为明显。回顾近三个月的非农新增情况,9月、10月和11月的新增就业人数分别为66.1万人、63.8万人和24.5万人。在美国新冠疫情愈演愈烈的背景下,美国的岗位招聘速度或也受到了明显的影响,目前美国就业方面所面临的情况是,就业改善因财政政策缺位而持续放缓,而在这个过程中又再次遭受到了疫情的冲击,这使得本就改善动力不足的就业市场显得更为艰难。3月和4月美国非农就业人数合计减少了2120.1人,而从7月到11月累计恢复了1198.7万人,仍有近一半就业岗位尚未恢复。

零售行业就业减少,居民消费或转向线上。分行业来看,11月份美国非农就业人数的增长来源有所变化,新增岗位主要来自于运输仓储业、专业和商业服务以及教育和保健服务,零售业和政府部门就业出现负增长。具体来看,美国11月运输仓储业就业人数相较10月环比增加约14.5万人,前值增6.2万人;专业和商业服务业环比增加约6万人,前值增23.1万人;教育和保健服务就业人数环比增加约5.4万人,前值增6.2人。在主要拖累的行业方面,除了政府部门就业人数减少9.9万人以外,我们发现零售业在11月减少了3.47万个就业岗位。通常而言,11月份开始美国的购物季将逐渐升温,但是从今年11月份的就业分项表现来看,运输仓储业就业增长明显,零售业就业人数出现负增长,休闲和酒店业也没有延续前几月高增长的趋势,11月份新增人数减少到3.1万人,这些或在一定程度上反映了疫情对于美国就业市场的影响,在疫情影响下美国居民的出行减少,消费或一定程度转向线上。

非农增加财政刺激憧憬,关注12月美联储就业态度。11月份非农新增人数的减少反映出了美国本轮疫情带来的疫情仍旧是较为明显的,此前在失业率持续下降,非农就业人数持续修复背景下,可能国会在达成财政刺激计划的迫切性上也受到了影响。而11月份的非农就业人数或给美国国会敲响了警钟,市场对于新一轮财政刺激的憧憬也有所增加。众议院议长佩洛西周五表示,围绕刺激方案的谈判存在动力,她重申支持以9080亿美元的刺激规模作为两党谈判基础,这大约是民主党人此前要求规模的一半。与此同时美联储议息会议将在本月17日召开,在11月份非农数据如此表现之下,美联储对于当前就业的态度也是值得注意的一个方面,关注美联储是否会给出更多指引。

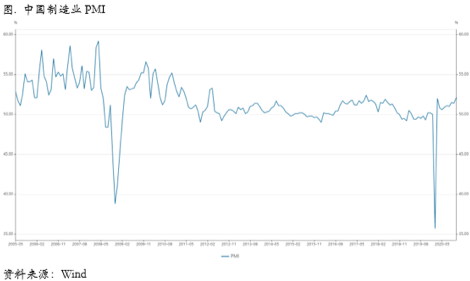

宏观国内方面,上周主要公布了11月PMI数据。中国11月份官方制造业PMI相关数据;11月份官方制造业PMI收于52.1%,前值51.4%,较上月上升0.7个百分点;11月份非制造业PMI收于56.4%,前值56.2%,较前值上升0.2个百分点;两者均位于年内高点,复苏势头继续向好。

制造业生产活动持续恢复,市场整体恢复态势比较乐观。11月生产指数收于54.7%,较上月上升0.8个百分点,上升至年内高点,表明制造业生产量持续增长,生产保持较强的复苏态势。11月从业人员指数为49.5%,比上月上升0.2个百分点,企业用工景气度小幅改善。生产经营活动预期指数为60.1%,较上月上升0.8个百分点,表明制造业企业经营预期持续改善,企业信心增强。与高技术制造相关的医药、电气机械器材、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0%,位于较高景气区间,产需加快释放,对制造业总体引领带动作用进一步增强。大型企业PMI为53.0%,较上月提升0.4个百分点;中型企业PMI为52%,较上月上升1.4个百分点;小型企业为50.1%,较上月上升0.7个百分点,均位于临界点以上,不同规模企业景气度均有所回升。调查结果显示,本月小型企业生产经营状况有所改善,反映资金紧张的小型企业占比为42.3%,低于上月2.6个百分点,是今年以来的低点,表明前期出台的助企纾困以及针对小微企业的金融扶持等政策措施效果显现。

供需保持较快恢复,进出口景气度稳步回升。11月新订单指数收于53.9%,高于上月1.1个百分点,几乎连续回升6个月,意味着需求端的稳步改善。值得关注的是,11月新订单指数虽仍低于生产指数54.7%,但差值已收窄至0.8个百分点,为3月份以来最小值,表明制造业内生动力不断增强。11月进口指数收于50.9%,较前值上升0.1个百分点,新出口订单指数收于51.5%,高于上月0.5个百分点,均为年内高点,且连续3个月位于扩张区间,保持逐月回升走势,表明我国进出口持续恢复向好。

随着统筹疫情防控和经济社会发展取得显著成效,我国经济继续稳定恢复,复工复产进一步加快推进,企业的生产经营持续改善,需求持续回暖,制造业市场活力和内生动力不断增强,供需循环持续改善,恢复性增长明显加快。但仍要注意的是,制造业行业恢复情况不均衡,且近期有的企业表示受到人民币升值的影响利润承压,出口订单有所减少。11月全球疫情尚未得到全面有效控制,欧美疫情反复波动,局部地区反弹严重,经济重启进度不及预期,外需边际虽然持续改善,但仍然存在不稳定不确定因素。随着逆周期政策的加码,未来需求将会继续恢复。在经济下行背景下,经济的内生增长动力显得愈发重要。

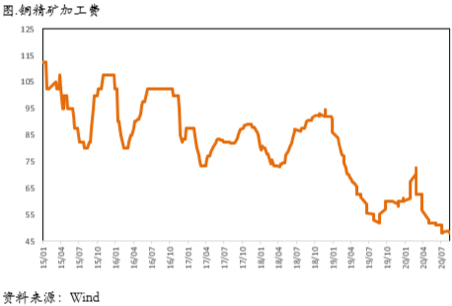

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC 48.5 美元/干吨,较上周增加0.3 美元/干吨,本周现 货市场成交仍然不多,少量干净矿成交在40 高位,部分打包矿在50 美元/干吨以上, 市场报盘仍维持在40 中高位附近。市场参与者以长单谈判为主,市场等待Benchmark 敲定后推进各自的长协谈判,及时补充一季度货源。

精炼铜方面,华东市场周内市场交投氛围一般,库存再度下滑,然升水不升反降。周内市场报价好铜升水110-170 元/吨,平水铜升水90-150 元/吨,湿法铜升水50-100 元/吨;库存的下降并未给市场升水向上走势提供有力支持,主因市场担忧后续进口铜的流入可能以及高位铜价对下游消费所产生的抑制作用,因此产生对升水的不看好;但从短期来看,市场长单谈判以及库存的下降依然能为后续升水走势提供一定底部支持,升水大幅走低的可能性较低;华南市场周内好铜报价升水140 元/吨~升水160 元/吨,平水铜报价升水130元/吨~升水140 元/吨,湿法铜报价升水80 元/吨~升水90 元/吨。展望本周,冶炼厂出货陆续恢复正常,且进口铜或将继续流入,升水恐小幅走弱。

冶炼厂方面,冶炼企业生产逐步提升,部分11 月检修企业基本达产,产量输出增加;冶炼企业今年最后一个月,冲量迹象明显,主要为了完成全年计划。目前北方市场冶炼企业产出提升最快,因新增产能企业产能利用率恢复较快;华南市场冶炼企业产出恢复偏慢,导致华南市场供应局部偏紧。

库存方面,上周COMEX库存重新开始去化,目前下降至8.04万吨附近,SHFE铜库存小幅累库4000余吨,保税区铜库存小幅去化,广东地区铜库存有所下降,总体上全球精炼铜显性库存环比上一周略有下降。

需求方面,铜杆市场周初铜价上涨千元且居高不下,精废差不断缩小,且废铜持货商看涨情绪浓重,货商捂货不出,废铜原料依紧缺局面仍存。据调研了解,河南地区由于秋冬季重污染天气环保管控,部分厂家产线暂停。本周废铜制杆企业订单整体表现较差;精铜制杆端下游企业对后市普遍看涨,受限于较高采购成本基本按需采购为主,订单一般。铜管方面,市场拿货情绪谨慎,铜管订单量一般。新冷年开启,空调行业备货需求增加,11 月空调排产环比增11.4%,同比增13.4%。11 月铜管加工企业产能利用率环比继续提升,同比显著高于去年水平。调研显示铜管消费端有回暖迹象,广东地区加工企业看多情绪渐起,但市场整体情绪仍旧偏谨慎,企业按需采购为主。

上周精废价差有所缩小,主要因一方面铜价高位震荡,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所放缓,目前废铜的经济性又有所走弱,如果绝对价格继续下滑,精铜可能重新对废铜有所替代。

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,此前我们发现了一些相对偏空的基本面信号变化:1.库存在高价格之下虽然仍然在去化,但是去化幅度开始收敛,如果本周价格再涨可能去化会终结;2.国内现货市场精炼铜在高价格之下的升水表现整体坚挺,但是已经有所走弱,不排除囤货者开始甩货,打压升水;3.精费价差在上周最后三个交易日出现明显走阔。在经历上周的高位震荡之后,下游接货的积极性进一步降低,贸易商反馈精铜出货更加困难,短期的基本面指标进一步弱化,包括库存去化暂时结束、升水进一步走弱,但值得注意的是精废价差有所收敛,并没有继续走阔,走某种程度上说这是因为今年进口废铜大幅减少、国产废铜此前去库比较彻底所导致,因此这将继续有利于精铜的消费,这也是目前基本面短期指标中与7月份那次大涨后区别最为显著的一点。目前从市场情绪来讲依然较为高涨,宏观层面暂时还看不到特别明显的扰动因素,因此本周铜价可能还会有所冲高,但是需要警惕阶段性的高估值、弱基本面、拥挤持仓、低波动率之下意外出现的非线性利空因素,这些因素的出现往往很难预测并且容易引发短时间内的大幅回调,因此需要注意风险。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。