预计阅读时间 7分钟

宏微观共振,铜价重返高位、白银飙至历史新高

作者 对冲研投

2025-12-01摘要

上周主要得益于宏观层面整体偏好。周初中美两国元首通电话、美国透露乌克兰可能接受和平协议,使得地缘环境边际改善。同时,美联储多位官员表态12月份有降息空间,逆转了此前市场对于12月可能不降息的预期。

核心观点

1、上周金铜显着走强

贵金属方面,上周COMEX黄金上涨3.83%,白银上涨13.43%;沪金2602合约上涨2.91%,沪银2602合约上涨8.96%。主要工业金属价格中,COMEX铜、沪铜分别变动+3.96%、+2.07%。

2、宏微观共振,铜价重返高位

周初中美两国元首通电话、美国透露乌克兰可能接受和平协议,使得地缘环境边际改善。同时,美联储多位官员表态12月份有降息空间,逆转了此前市场对于12月可能不降息的预期。此外铜市场利多因素也助阵价格反弹,市场消息称智利明年发往美国的精炼铜溢价高达每吨500美金,同时发往欧洲和中国的精炼铜报价也处于历史高位水平,这强化了市场对明年精炼铜出现结构性短缺的预期。

3、金银价格走强,银价再度刷新历史新高

上周,美联储官员沃勒及威廉姆斯均发表鸽派讲话,均支持12月降息的决议,同时具有鸽派立场的哈赛特成为下一任联储主席的热门人选,市场预期12月降息的概率大幅回升至87%,金银由此再度开启上行走势。在降息预期支撑下,金银价格仍具有上涨的空间,关注本周即将出炉的美国经济数据,特别是就业数据,这将很大程度上决定下周联储的利率决议。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡反弹,主要得益于宏观层面整体偏好。周初中美两国元首通电话、美国透露乌克兰可能接受和平协议,使得地缘环境边际改善。同时,美联储多位官员表态12月份有降息空间,逆转了此前市场对于12月可能不降息的预期。此外铜市场利多因素也助阵价格反弹,市场消息称智力明年发往美国的精炼铜溢价高达每吨500美金,同时发往欧洲和中国的精炼铜报价也处于历史高位水平,这强化了市场对明年精炼铜出现结构性短缺的预期。

上周SHFE铜价震荡上行,接近89000元吨一线。上周市场对明年可能缺铜的预期被再度放大,主要是智利对于明年出口精炼铜的报价让人大跌眼镜。而据市场消息,国内签约的机构寥寥无几。如果智利方面继续坚持这一溢价水平,明年国内精炼铜长单进口量可能会大幅下降,那么结构性短缺的特点可能会非常显着。价格上涨后,由于临近12月年末,可能会对消费带来又一次的明显抑制,如果突破力度不够面临一定的回调压力。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破41万吨。目前COMEX铜库存自3月中旬虹吸效应以来累积增长超31万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有5-10万吨铜没有显性化,对于COMEX铜的结构并没有太合适的策略。

上周SHFE铜价格曲线较此前向上位移,目前12月的月差没有什么值得交易的机会。但是明年的月差可能会有比较大的机会。主要在于当前高昂的进口长单报价可能造成明年进口铜下降,从而放大精炼铜的月度缺口,这个对于国内基差、月差而言会带来较大的波动。建议可以提前关注明年的月差borrow机会,考虑4月及以后月份的组合。

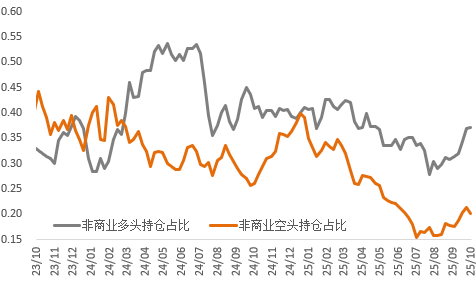

持仓方面,美国政府恢复工作,但是CFTC数据目前只补充了三周的数据,无法对近期的行情构成有价值的参考。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

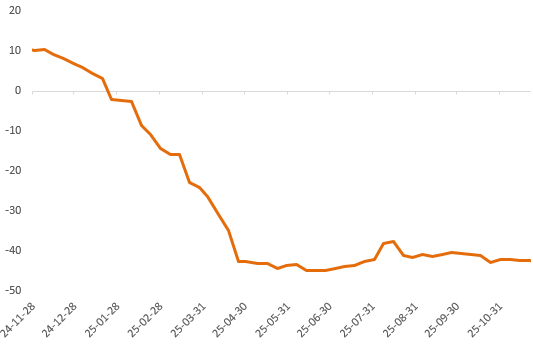

上周铜精矿TC周指数为-41.81美元/干吨,较上周跌0.06美元/干吨。干净铜精矿现货TC主要在-41到-43美元区间上下震荡。据Mysteel调研,贸易商以-40低位美元/吨的价格出售5000吨干净矿市场,矿山招标明年1月船期的干净矿,TC在-40中低位。参与者普遍等待Benchmark年终谈判结果,其不仅会影响后续长单谈判的推进,也将对明年一季度船期货物现货交易的开展起到一定指引作用。部分冶炼厂表示近期无现货采购需求,全力为长单谈判做准备,对现货市场持观望态度。部分冶炼厂认为当前加工费已触及自身承受的底线水平,继续下探的空间不大,对于Benchmark,仍抱有维持正数水平的心理预期。

图2:铜精矿加工费

数据来源:SMM

现货方面,随着周内铜价低位企稳反弹上涨,下游企业接货情绪再度有所观望;且临近月底,受制于资金压力等因素,市场消费表现相对疲弱;整体加工企业日内维持刚需或长单接货为主。后续来看,进口铜以及国产货源到货维持偏少,且进入交割月,市场部分流通货源仍相对有限,持货商仍存在一定上抬升水出货情绪;但值得注意的是,短期铜价走高,下游企业接货情绪受抑,周内持续性上涨空间有限,整体或区间运行于升50~升250元/吨附近,重心预计有所上抬。

图3:沪铜升贴水

数据来源:SMM

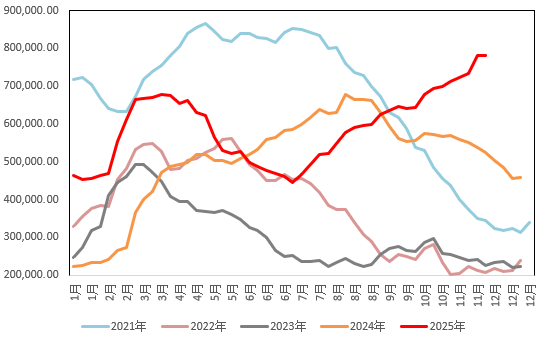

国内市场电解铜现货库存17.16万吨,较20日降2.05万吨,较24日降0.53万吨;上海市场社库继续表现下降,但去库幅度有所放缓,由于周内进口以及国产货源到货较少,部分仓库入库量相对有限,然由于近期铜价企稳反弹上涨,下游企业采购需求同样有所减弱;下周来看,短期考虑铜价重心上移,下游消费难有提升,同时周内市场到货仍相对较少,库存预计继续下降。而广东市场库存维持去库趋势,主因冶炼厂仍发货较少,仓库到货量同样受限,但下游企业采购情绪受铜价走高影响,成交有限;下周来看,冶炼厂发货仍较少,但铜价反弹上涨,下游需求走弱,库存预计维持小幅去库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

精铜杆加工费多数小幅上涨,北方市场加工费回调;精铜杆市场本周整体订单环比下降明显,精铜杆企业生产状态也将有所下降;再生铜杆市场低迷现状不改,再生铜杆厂家产销情绪较低;精废杆价差、再生铜杆贴水有所扩大;国内铜杆社会库存连续四周库存下降。随着时间进入换月阶段,市场部分精铜杆企业陆续进入常规维护周期,因此下周的生产或有下降趋势,不过相对应的,进入月初后资金流有所好转,下游拿货预计也将有所回升,成交将有所好转。再生铜杆当前的状态难有改善,零星市场虽有政策执行,但绝大多数市场均面临着行业调整,因此产销预期依然较弱。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周金银显着上行,COMEX金银于4072-4263美元/盎司、50-57.3美元/盎司区间内运行。上周,美联储官员沃勒及威廉姆斯均发表鸽派讲话,均支持12月降息的决议,同时具有鸽派立场的哈赛特成为下一任联储主席的热门人选,市场预期12月降息的概率大幅回升至87%,金银由此再度开启上行走势。

(二)比价与波动率

上周,银价涨幅强于金价,金银比显着回落;铜价涨幅同样于金价,金铜比小幅下行;原油窄幅震荡,金油比震荡上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

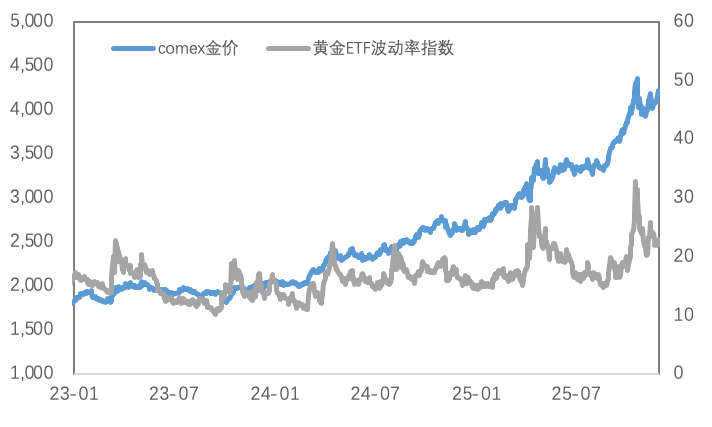

黄金VIX较前期有所回落,近期市场风险偏好较前期有所修复,避险需求回落,黄金波动率随之下降。

图9:黄金波动率

数据来源:Wind

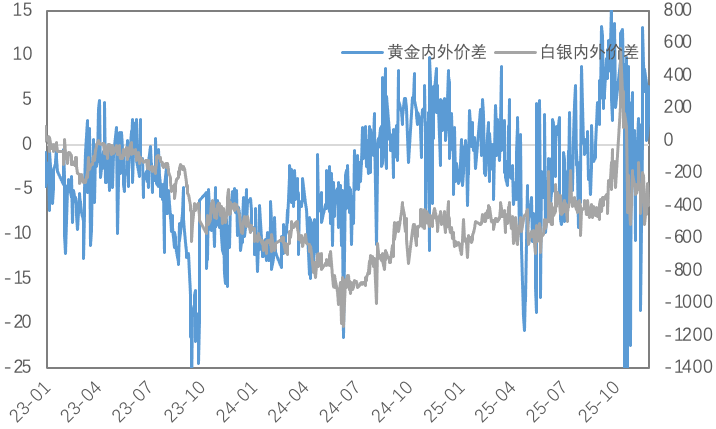

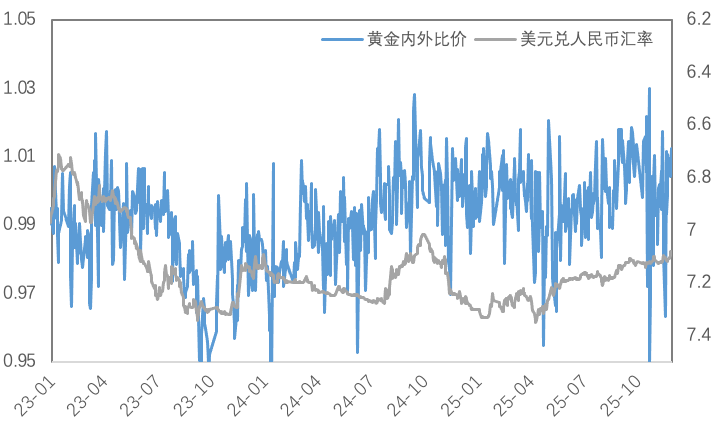

近期人民币汇率影响较前期减弱,上周黄金内外价差回落、比价回升,白银内外价差及比价显着回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

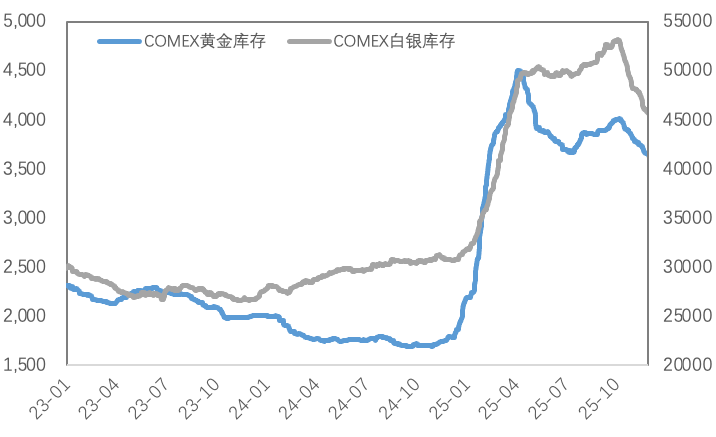

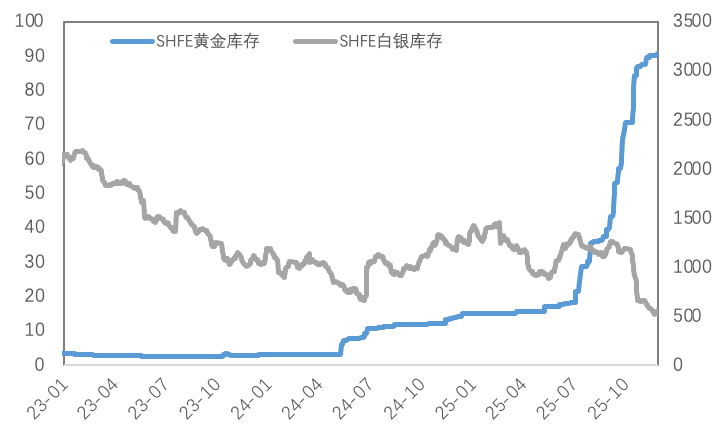

库存方面,上周COMEX黄金库存为3636万盎司,环比减少约41万盎司,COMEX白银库存约为45677万盎司,环比减少约393万盎司;SHFE黄金库存约为90.9吨,环比增加0.45吨,SHFE白银库存约为559吨,环比增加约40吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

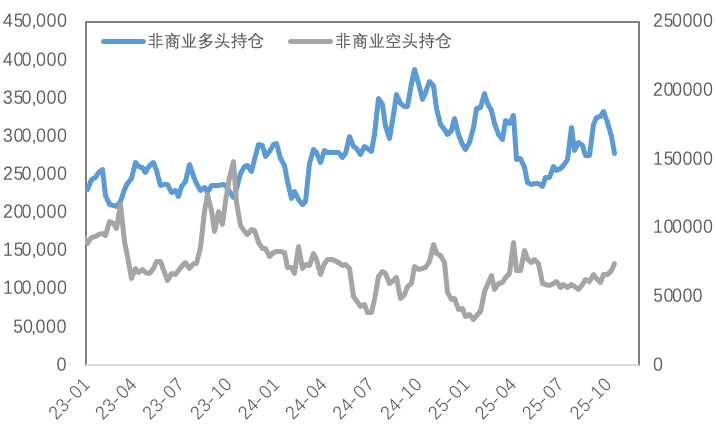

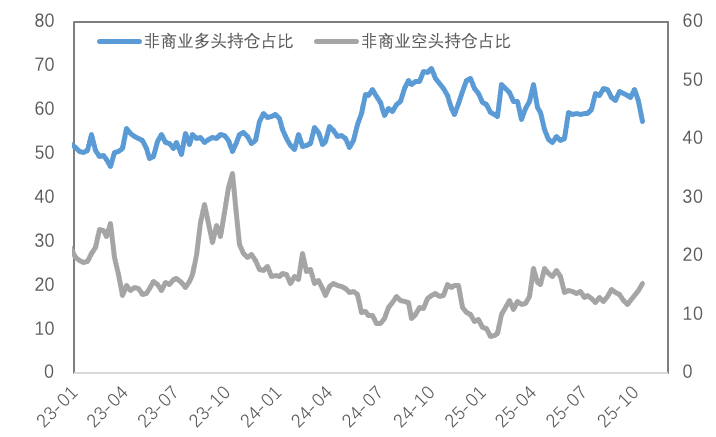

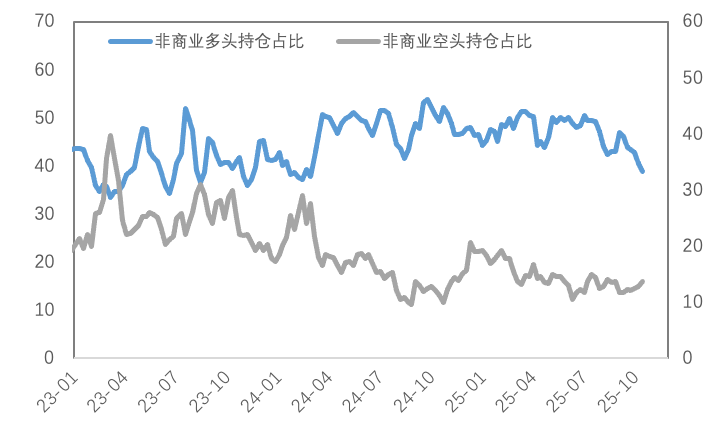

持仓方面,SPDR黄金ETF持仓环比增加4.9吨至1045吨,SLV白银ETF持仓环比增加353吨至15611吨;因数据延迟发布,截至10月15日,COMEX黄金非商业总持仓为35.3万手,其中非商业多头持仓减少22393手至27.8万手,空头持仓增加5647手至7.45万手;非商业多头持仓占优,比例较上周下降至57.3%附近,非商业空头持仓占比上升至15.3%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

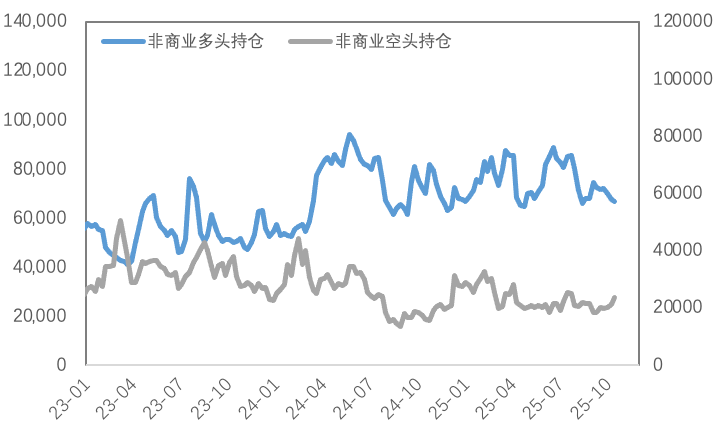

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

市场对明年可能缺铜的预期被再度放大,主要是智利对于明年出口精炼铜的报价让人大跌眼镜。而据市场消息,国内签约的机构寥寥无几。如果智利方面继续坚持这一溢价水平,明年国内精炼铜长单进口量可能会大幅下降,那么结构性短缺的特点可能会非常显着。价格上涨后,由于临近12月年末,可能会对消费带来又一次的明显抑制,如果突破力度不够面临一定的回调压力。

在降息预期支撑下,金银价格仍具有上涨的空间,关注本周即将出炉的美国经济数据,特别是就业数据,这将很大程度上决定下周联储的利率决议。

关注及风险提示

PMI、ADP就业人数、初请失业金人数、核心PCE、通胀预期、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多