预计阅读时间 7分钟

非农加深降息预期,黄金强势冲破3600美元

作者 对冲研投

2025-09-08摘要

上周五非农就业数据大幅不及预期,市场对后续降息路径的定价进一步深化,美元指数和美债收益率显著下行,金铜的表现明显分化。主要在于非农新增就业大幅不及预期,使得市场转而担忧劳动力市场的走弱和经济增长的前景。这利好黄金而相对利空铜。

核心观点

1、上周金铜表现有所分化

贵金属方面,上周COMEX黄金上涨3.52%,白银上涨1.87%;沪金2510合约上涨3.88%,沪银2510合约上涨4.54%。主要工业金属价格中,COMEX铜、沪铜分别变动-0.91%、+0.92%。

2、非农就业不及预期承压铜价

上周五非农就业数据大幅不及预期,市场对后续降息路径的定价进一步深化,美元指数和美债收益率显著下行,但是铜价仅仅只是短暂冲高之后便开始回落,主要在于非农新增就业大幅不及预期,使得市场转而担忧劳动力市场的走弱和经济增长的前景。我们一向认为降息和铜价的关系并不线性,现在看来后续两者的影响路径会更加复杂,更加取决于降息背后的原因以及经济对降息的反馈。

3、黄金突破上行

上周,美国经济数据整体表现不佳,特别是周五公布的非农数据大幅偏低于市场预期,就业市场的疲软使得9月降息似乎已成定局,美元、美债收益率随之大幅走弱,金价再创历史新高。在降息预期主导、地缘冲突加剧、海外经济不确定性持续增强的背景下,外盘金价突破前期震荡区间开启新一轮上涨走势,短期来看预计涨势将有所持续,关注本周CPI数据表现。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价冲高回落,周中市场情绪在各种事件的催化下达到高点,随后有所回落。周五非农就业数据大幅不及预期,市场对后续降息路径的定价进一步深化,美元指数和美债收益率显著下行,但是铜价仅仅只是短暂冲高之后便开始回落,主要在于非农新增就业大幅不及预期,使得市场转而担忧劳动力市场的走弱和经济增长的前景。我们一向认为降息和铜价的关系并不线性,现在看来后续两者的影响路径会更加复杂,更加取决于降息背后的原因以及经济对降息的反馈。

上周SHFE铜价冲高回落,8万元一线上方仍然面临较大压力。我们认为压力主要来自一方面宏观并没有形成向上的合力,无论是美国宏观还是中国宏观,并不构成可以驱动铜价单边上行的宏观驱动;另一方面国内后续供应压力不小,进口或将在9月开始恢复到正常乃至相对偏高水平,而需求未必能贡献较大的增量,国内精炼铜供应压力不小。预计总体维持区间震荡格局。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破30万吨,并且上周重新回到了一个较高的交仓水平。目前COMEX铜库存累积增长20万吨,与美国进口铜来源国以及COMEX注册品牌对比,预计还有4-8万吨铜没有显性化,后续可能需要关注北美其它仓库是否出现交仓的行为。

上周SHFE铜价格曲线较此前向上位移,价格曲线总体仍然呈现小幅back结构,并且近端重新有所抬升。9月开始国内的精炼铜进口压力可能将环比明显增加,而消费预期大概率不会呈现特别明显的旺季特征,能否去库一定程度上取决于价格跟到一个怎样的水平。不认为borrow会有很大空间,目前月差策略相对鸡肋。

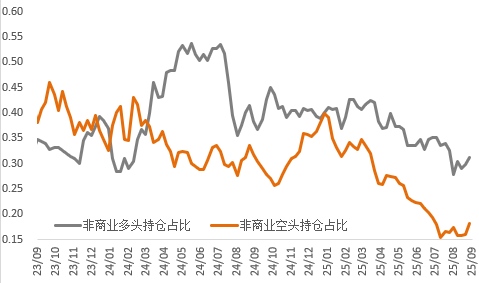

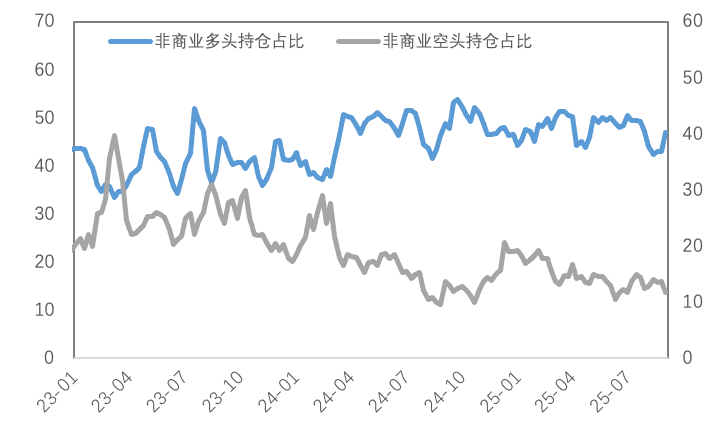

持仓方面,从CFTC持仓来看,上周非商业空头占比略有抬升,非商业多头占比也有所抬升,这也与短期铜价的波动较为吻合。可能在一段时间内多空仍将维持现有格局,但由于两者目前总持仓量均较低,因此后续一旦行情爆发,预计将较为猛烈。

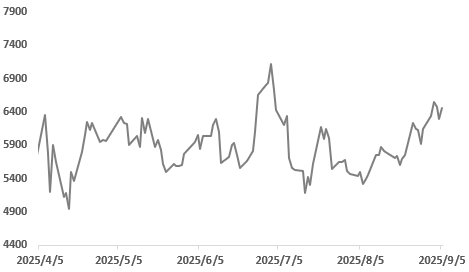

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

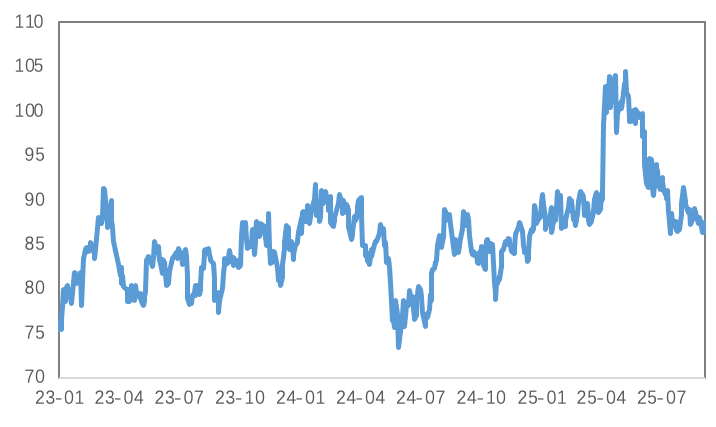

上周铜精矿TC周指数为-40.85美元/干吨,较上周涨0.35元/干吨。近期铜精矿现货TC小幅回升,整体成交依旧偏弱,分歧格局未改,市场谨慎态势延续。干净铜精矿现货TC主要围绕-30高位到-40低位区间波动。据Mysteel调研,近期某贸易商和炼厂-40低位成交四季度船期干净矿;某贸易商报-40低位四季度船期货物,数量2-3万吨。主流加工费是在-30高位到-40低位区间,需持续关注四季度货物成交及明年长单谈判进展。

图2:铜精矿加工费

数据来源:SMM

现货方面,周内铜价部分时间上涨明显,日内突破80000元/吨关口,下游企业遇涨观望情绪有所显现,采购情绪稍显谨慎。但由于月初企业资金压力消退,市场需求环比仍有所回升。整体高铜价背景下,下游采购需求倾向低价非注册、非标等货源为主,消费提振空间有限。后续来看,进口铜到货流入仍有增量,且铜价维持高位运行,加之临近交割,下游消费提升空间仍相对有限,但考虑到国产主流品牌货源流通不多,且后续下游备货预期仍存,升水下跌空间同样不大,整体或维持升0~升250元/吨区间运行为主。

图3:沪铜升贴水

数据来源:SMM

国内市场电解铜现货库存14.81万吨,较28日增2.02万吨,较1日增0.77万吨;本周上海市场库存环比上周表现增加,周内依旧增加明显,由于进口铜集中到货较多,加之铜价走高,下游采购需求有限,市场出库量较为一般,库存因此累库;下周来看,进口铜仍有到货,且铜价高企,下游消费提升空间预计有限,库存仍将维持累库趋势。广东市场库存环比上周小幅下降。主因进入9月份,检修企业有所增多,周内国产货源到货仍相对较少,但下游消费难有明显增加空间,库存变动幅度有限;下周来看,市场到货难有明显增量,且消费表现回升有限,库存预计仍维持小幅去库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费多数下调,其中以华东区域加工费跌幅最为明显;精铜杆加工费整体下调,下游入市交易积极性不高;再生铜原料供应端适度放量,铜杆成品销售进展尚可;精废杆价差、再生铜杆贴水继续扩大;国内铜杆社会库存连续三周回升。目前不论是精铜杆还是再生铜杆企业,其生产表现并不理想,近期订单量也不并不高,且精铜杆端多提货前期低价订单,当下交易的执行率较低,对于短时间的提产支持有限。再生铜杆端投机交易居多,下游拿货一般,加之行业调整背景下区域差异依然存在,因此实际的表现难有实质性改善。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

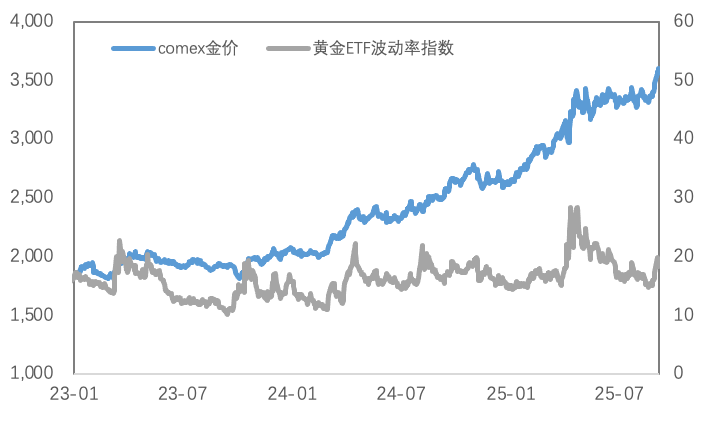

上周贵金属价格突破区间上行,COMEX金银于3506-3655美元/盎司、40.5-42.3美元/盎司区间内运行。上周,美国经济数据整体表现不佳,特别是周五公布的非农数据大幅偏低于市场预期,就业市场的疲软使得9月降息似乎已成定局,美元、美债收益率随之大幅走弱,金价再创历史新高。

(二)比价与波动率

上周,黄金涨幅强于白银,金银比小幅上行;伦铜涨幅弱于黄金,金铜比小幅上行;原油有所下跌,金油比显著上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

黄金VIX小幅回升,近期市场避险情绪较前期明显回升,黄金波动率再度上冲,短期或有所持续。

图9:黄金波动率

数据来源:Wind

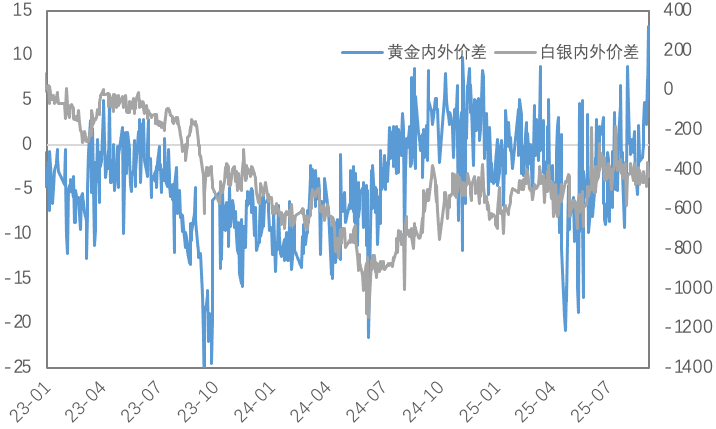

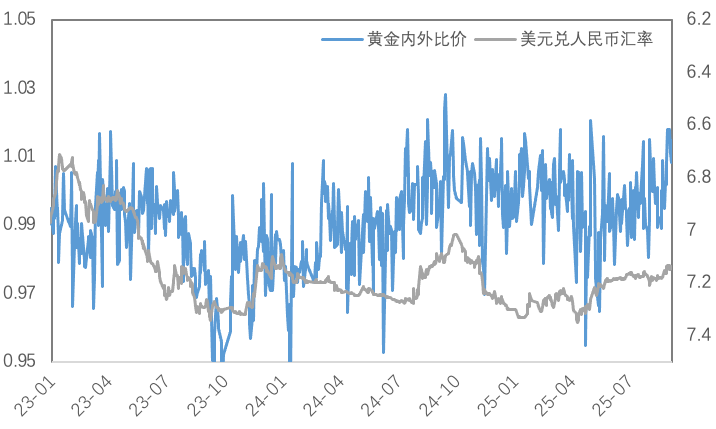

近期人民币汇率影响较前期减弱,上周金银内外价差有所回升,金银内外比价小幅回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

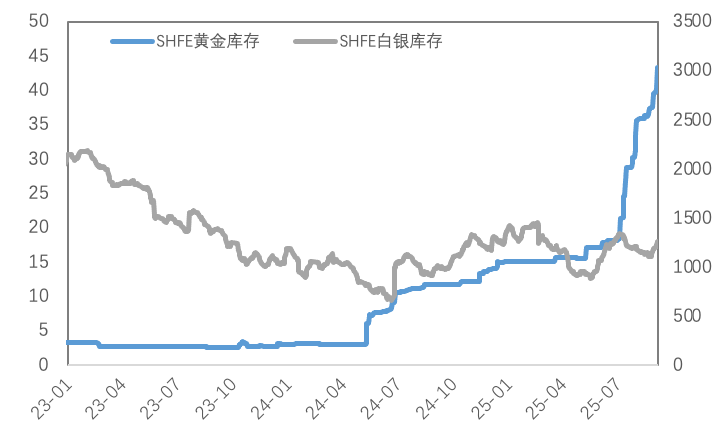

(三)库存与持仓

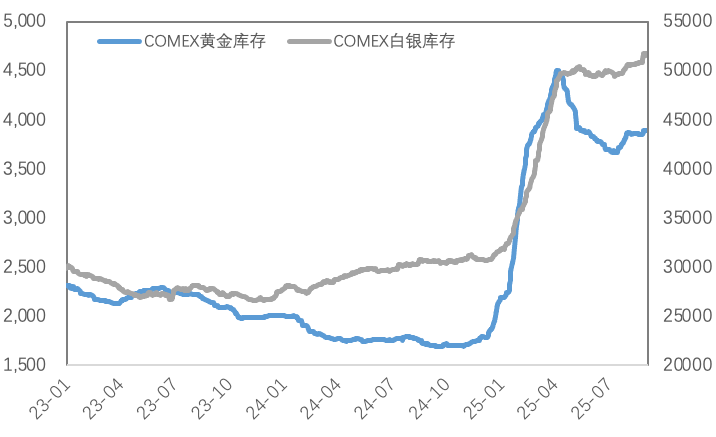

库存方面,上周COMEX黄金库存为3896万盎司,环比增加约3.2万盎司,COMEX白银库存约为51837万盎司,环比增加约13.6万盎司;SHFE黄金库存约为43.3吨,环比增加约3.7吨,SHFE白银库存约为1265吨,环比增加约69吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

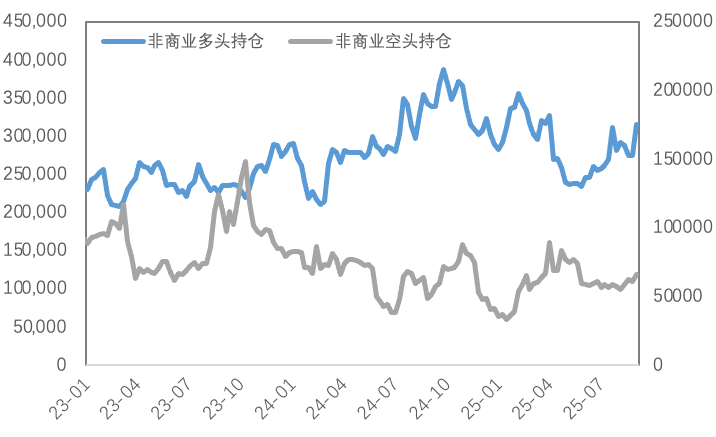

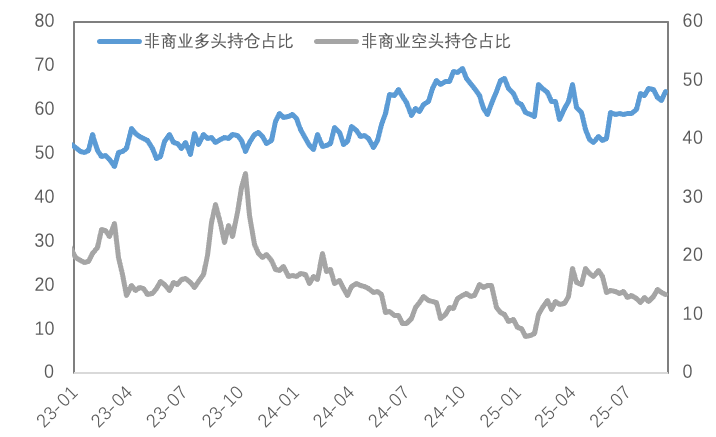

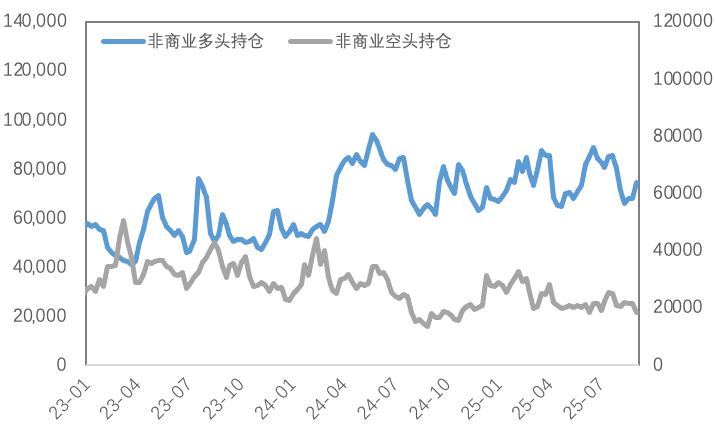

持仓方面,SPDR黄金ETF持仓环比增加4.3吨至981吨,SLV白银ETF持仓环比减少116吨至15194吨;上周COMEX黄金非商业总持仓为38.2万手,其中非商业多头持仓增加40029手至31.6万手,空头持仓增加4810手至6.6万手;非商业多头持仓占优,比例较上周上升至64.1%附近,非商业空头持仓占比下降至13.4%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

我们认为压力主要来自一方面宏观并没有形成向上的合力,无论是美国宏观还是中国宏观,并不构成可以驱动铜价单边上行的宏观驱动;另一方面国内后续供应压力不小,进口或将在9月开始恢复到正常乃至相对偏高水平,而需求未必能贡献较大的增量,国内精炼铜供应压力不小。预计总体维持区间震荡格局。

在降息预期主导、地缘冲突加剧、海外经济不确定性持续增强的背景下,外盘金价突破前期震荡区间开启新一轮上涨走势,短期来看预计涨势将有所持续,关注本周CPI数据表现。

关注及风险提示

CPI、PPI、通胀预期、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多