预计阅读时间 7分钟

无惧通胀、地缘再度升级,金铜继续强势上行

作者 对冲研投

2024-04-15摘要

上周黄金上涨、铜震荡。在超预期的3月CPI公布之后,市场的降息预期已经大幅调整。即便如此,黄金仍然创出新高,反映了市场对再通胀的定价以及对美元体系的不信任。而铜的表现相对温和,市场对长时间的高利率对消费的影响最终会传导至铜价。

核心观点

1、上周贵金属大幅走强,铜价震荡上行。

贵金属方面,上周COMEX黄金上涨0.47%,白银上涨1.34%;沪金2406合约上涨5.35%,沪银2406合约上涨10.03%。主要工业金属价格中,COMEX铜、沪铜分别变动+1.78%、+3.74%。

2、铜上行动能有所减弱。

上周铜价的上行动能有所减弱,由于美国3月CPI几乎全面超预期,联储官员打压市场今年的降息预期,市场对于铜还是表现出了一定的担忧,周五地缘危机加剧,铜价一度跟随黄金冲高,但随后快速回落。

3、通胀并未打压,地缘再度升级。

本周美国CPI远超市场预期,美元指数显著回升,但贵金属价格并未因此得以抑制,反而持续创下新高,其主要原因是再通胀、高利率所暗含的财政及流动性风险,叠加周末中东局势升级所带来的地缘风险,贵金属的避险需求再度推升其价格。短期内,地缘局势的升级使金价的上涨有更强的驱动,而各国央行的购金仍在持续,但当前金价的快速拉升使得追高风险增加。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价高位偏强震荡,周内大部分时间以震荡为主,周五一度上冲至4.36美元/磅一线。上周铜价的上行动能有所减弱,由于美国3月CPI几乎全面超预期,联储官员打压市场今年的降息预期,市场对于铜还是表现出了一定的担忧,周五地缘危机加剧,铜价一度跟随黄金冲高,但随后快速回落。

上周SHFE铜价高位震荡,最高触及78000元/吨一线回落。目前来看国内下游反馈的3、4月精炼铜消费表现并不理想,但铜价却一路上行,更多是受到宏观预期和资金博弈的加持。3月国内社融及出口数据表现有所降温,国内复苏今年仍然面临斜率和上限的问题,后期不排除市场关注点会切换到当前的复苏情况以及供需现实中来,铜价有高位回调的压力。

期限结构方面,COMEX铜价格曲线较此前向上位移,整体仍然维持contango结构。上周COMEX铜库存再度去化,但是月差的反映并不强烈,这与此前曾经出现过的场景类似。本质上还是对当下现货端没有太大的信心。目前来看,如果联储今年降息次数下降,美国消费仍然面临挑战,曲线维持contango的概率较大。不过如果后期铜价回落,或许可以对月差有一定提振。

SHFE铜价格曲线较此前向上位移,目前曲线的高点已经推迟到10月,如果价格继续处于高位且库存二季度都去化缓慢,可能将变为全曲线的contango结构。从库存来讲,在清明节的节日效应之后,库存重新回到累积状态,价格不下跌,可能很难看到库存的真正去化。

持仓方面,从CFTC持仓来看,上周非商业多头占比明显快速回升,价格的上涨也与这一情况相吻合,但是目前该占比已经回到了较高水平,短时间内继续上升的空间有限,需要考虑价格可能出现的回落。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

上周铜精矿TC指数4.9美元/干吨,较上周减少1.6美元/干吨。铜精矿周度现货TC维持下行趋势。因矿山端招标,铜精矿加工费再次拉低。整体而言,市场活跃度偏低。供需层面而言,供应端暂无特别的利好消息,需求端冶炼厂暂时基本保持正常运营。多个市场参与者认为现货TC会继续保持下行趋势,直到冶炼厂有更大规模的减产。

图2:铜精矿加工费

数据来源:SMM

现货方面,周内铜价再度攀升,绝对价格表现高位,下游畏高情绪浓厚,且部分加工企业反馈本周新增订单表现欠佳,接货需求以订单量决定,谨慎观望情绪有所加重,因此周内下游需求仍以刚需接货生产为主。近期上海市场库存延续累库,库存量升至近四年来最高值,且铜价高位波动,下游消费回升空间仍将受限,叠加下周交割换月后,周内仓单流出亦将给予现货升水压力,但考虑到五一节前备货需求或将提前体现,因此下周升水或先抑后扬。

图3:沪铜升贴水

数据来源:SMM

国内市场电解铜现货库存39.26万吨,较3日增1.24万吨,较8日增0.26万吨;本周上海市场库存继续增加,周内市场进口铜到货流入,加之临近交割,市场到货增加,且下游消费难有明显好转,库存因此上升。广东市场库存小幅上升,主因市场消费也有限,库存变化不大。上海、广东两地保税区电解铜现货库存累计7.08万吨,较3日增0.45万吨,较8日增0.15万吨;保税区库存继续增加,周内进口亏损幅度扩大,部分仓库出口货源仍有所入库,库存因此维持累库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

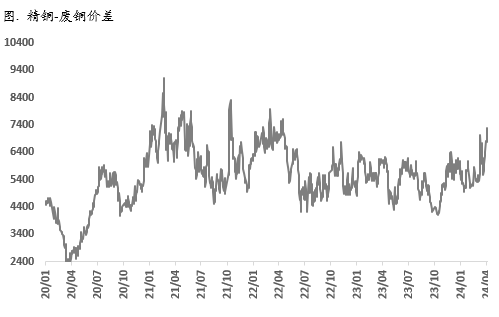

8mm精铜杆加工费小幅继续上涨,而实际整体涨幅有限;精铜杆订单表现欠佳,长单执行为主但执行并不顺畅;再生铜杆生产难见增长,下游提货较慢;精废铜杆价,对期铜倒挂贴水继续扩大。后市来看,目前铜杆消费出现了一定的传导难题,下游产业链订单执行出现延后的情况,部分铜杆的长单执行也出现一定的困难,零单订单更是减少明显;再生铜杆的提货进度慢,导致部分厂家开始出现一定的库存积累,在铜价上涨的背景下资金压力进一步扩大。后续消费端若难以出现明显地或者是持续地增长表现,铜杆及其下游企业的减产和停产可能性将继续放大。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周COMEX贵金属价格整体大幅走强,周五受地缘危机影响快速冲高回落,COMEX金银整体于2321-2449美元/盎司、26.9-29.9美元/盎司区间内运行。本周美国CPI远超市场预期,美元指数显著回升,但贵金属价格并未因此得以抑制,反而持续创下新高,其主要原因是再通胀、高利率所暗含的财政及流动性风险,叠加周末中东局势升级所带来的地缘风险,贵金属的避险需求再度推升其价格。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比震荡回落;铜价表现弱于黄金,金铜比震荡上行;原油价格震荡下跌,金油比随之小幅上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

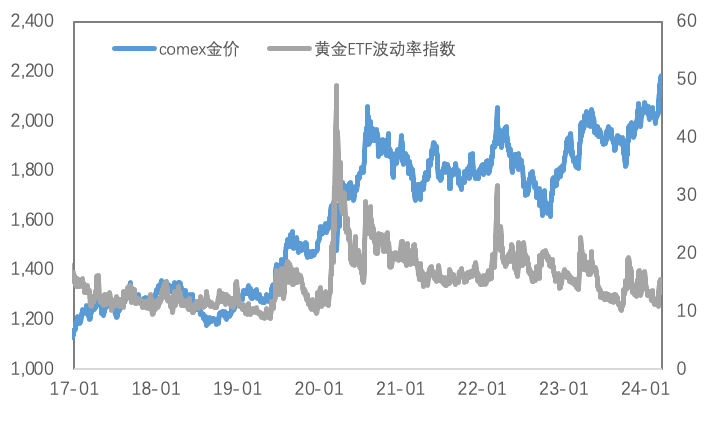

黄金VIX于低位再度上冲,近期受到地缘冲突及避险因素的影响,金价波动率再度上升。

图9:黄金波动率

数据来源:Wind

近期人民币汇率影响较前期有所减弱,上周黄金与白银内外价差分化,黄金内外价差有所回升、白银小幅回落;黄金与白银内外比价持续回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

库存方面,上周COMEX黄金库存为1758.2万盎司,环比减少约19.6万盎司,COMEX白银库存约为29175.6万盎司,环比增加约224万盎司;SHFE黄金库存约为3.1吨,环比基本持平,SHFE白银库存约为1006吨,环比减少约30吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

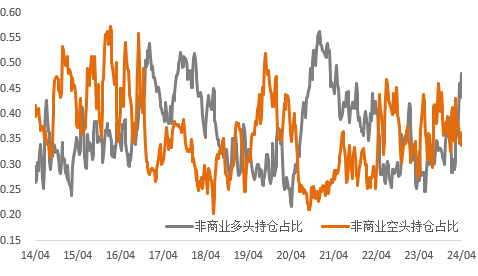

持仓方面,SPDR黄金ETF持仓环比增加0.3吨至827吨,SLV白银ETF持仓环比减少232吨至13497吨;上周COMEX黄金非商业总持仓为35.7万手,其中非商业净多持仓减少1600手至27.98万手,空头持仓增加3231手至7.74万手;非商业多头持仓占优,比例较上周减少至55.4%附近,非商业空头持仓占比回升至15.3%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

国内下游反馈的3、4月精炼铜消费表现并不理想,但铜价却一路上行,更多是受到宏观预期和资金博弈的加持。3月国内社融及出口数据表现有所降温,国内复苏今年仍然面临斜率和上限的问题,后期不排除市场关注点会切换到当前的复苏情况以及供需现实中来,铜价有高位回调的压力。

短期内,地缘局势的升级使金价的上涨有更强的驱动,而各国央行的购金仍在持续,但当前金价的快速拉升使得追高风险增加。

关注及风险提示

美国零售销售数据、地缘局势等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多