预计阅读时间 7分钟

金属周报春节特刊:海外一波三折,金铜节后会有什么变化?

作者 对冲研投

2024-02-19摘要

在超预期的美国CPI公布之后,由于此前铜价下跌较为充分,已经基本计价了对利率的担忧,因为价格并未再创出新低,而是在相对低位震荡运行。随后美国工业产出、零售销售等数据均不及预期,导致市场对美国经济韧性的担忧回升,加之联储多位官员出面表态安抚市场情绪,市场对利率和衰退的担忧又有所缓和。

核心观点

1、上周金铜价格整体先扬后抑,铜表现强于黄金。

贵金属方面,上周COMEX黄金下跌-0.8%,白银上涨1.6%;国内黄金白银因为春节假期休市。主要工业金属价格中,COMEX铜上涨3.82%。

2、CPI利空出尽,铜价显著反弹。

在超预期的美国CPI公布之后,由于此前铜价下跌较为充分,已经基本计价了对利率的担忧,因为价格并未再创出新低,而是在相对低位震荡运行。随后美国工业产出、零售销售等数据均不及预期,导致市场对美国经济韧性的担忧回升,加之联储多位官员出面表态安抚市场情绪,市场对利率和衰退的担忧又有所缓和,铜价在买盘的介入下显著反弹。

3、降息预期暂时收敛,金价有所承压。

上周,美国1月CPI同比增3.1%,虽然为去年6月以来的最低水平,但高于预期的增2.9%,12月前值为3.4%;剔除食品和能源成本的美国1月核心CPI同比增3.9%,高于预期的3.7%,与12月前值的3.9%持平,未进一步回落。黄金市场仍在消化降息可能延后并不及预期的影响,这个过程可能延续至3月美联储议息前后,除非突发意外事件;美元表现一度较强,也压制了黄金走势。

基本金属市场复盘

(一)COMEX/沪铜市场观察

假期期间COMEX铜价先抑后扬,一度下跌至3.65美元/磅,震荡筑底之后显著反弹至3.80美元/磅上方。宏观层面的原因还是对于利率的反映。主要因为联储维持较高利率水平的态度较为坚决,且相关数据也支持,市场的降息预期进一步修复至接近100BP的水平,铜价对海外需求产生担忧,导致了一定幅度的回调。但是在超预期的美国CPI公布之后,由于此前铜价下跌较为充分,已经基本计价了对利率的担忧,因为价格并未再创出新低,而是在相对低位震荡运行。随后美国工业产出、零售销售等数据均不及预期,导致市场对美国经济韧性的担忧回升,加之联储多位官员出面表态安抚市场情绪,市场对利率和衰退的担忧又有所缓和,铜价在买盘的介入下显著反弹。

节前SHFE铜价回落至68000元/吨附近,一度试探67500元/吨支撑,节后开盘由于外盘铜价在节日期间先抑后扬、最终价格反而还有所反弹,因此预期SHFE铜价以平开为主。假期期间国内消息面基本稳定,主要观察累库幅度,预计铜价有一定反弹空间。

期限结构方面,COMEX铜价格曲线较此前向上位移,价格曲线近端的back结构基本消除,整体仍然维持contango结构。近期COMEX铜库存开始重新累积,这一趋势已经延续了两到三周,与之对应的是北美其它仓库库存开始流出,这与COMEX库存此消彼长,虽然北美库存整体看是在下降,但是目前也很难让人相信这些库存是被真正消化掉了,预计价差结构可能继续维持contango结构。

SHFE铜价格曲线较此前4月合约价格最为突出,4月前是contango结构,4月后市back结构,说明市场还是很看好春节后的去库以及后续月差的表现。不过就节前库存的表现来看,累库的速度其实是比往年均值更快的,因此市场现在看好的4月合约其实还是有比较大的风险,主要需要关注节后的最终累库幅度和后续去化的进度。

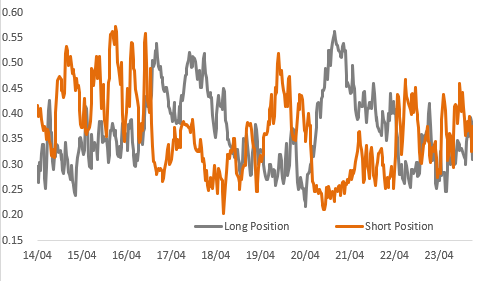

持仓方面,从CFTC持仓来看,非商业空头占比已经回到相对较高的水平,CTA基金净空持仓回到了去年5月的水平,市场看空情绪仍然较高,但是铜价并没有显著下跌,这可能出现后续这些空头开始平仓所带来的价格反弹。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

节前铜精矿TC指数25.6-31.5美元/干吨,均值30.3美元/干吨,较上周增加1.8美元/干吨。铜精矿市场较为冷清,市场参与者基本处于休市放假状态,未进入现货市场,市场活跃度整体下滑。现货TC维持低位运营,仍然存在20低位成交数。供应端与需求端基本都保持稳定的运营状态。

图2:铜精矿加工费

数据来源:SMM

现货方面,由于传统春节期间,冶炼厂正常生产,市场现货累库压力较大,且节后归来,预计下游整体开工生产需要一定时间完全恢复,短期市场将表现供大于求;同时节内铜价走势预计仍将影响升水变化幅度,考虑节前收盘前月差维持100元/吨附近波动,加之节后归来,临近交割,现货升水或表现先抑后扬,预计或运行于贴100~升50元/吨。

图3:沪铜升贴水

数据来源:SMM

节前一周国内电解铜产量24.1万吨,环比减少0.1万吨;本周产量减少主因部分冶炼厂因原料紧张减产,加上年前部分冶炼厂计划减少产量,其他冶炼厂正常高产,因此冶炼厂小幅减少。国内铜冶炼企业电解铜成品库存7.3万吨,较上周环比增加0.1万吨;本周随着春假假期临近,下游企业逐步停炉,需求走弱,因此发货减少,因此成品库存小幅增加。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

节前国内国内各主流市场8mm精铜杆加工费整体变化较小,市场间差异依然不大;精铜杆企业陆续进入休炉放假状态,市场实质交易有限;再生铜杆进入产销双弱状态,市场参与者少;精废铜杆价持续下跌,对期铜倒挂进入升水格局。假期内多数铜杆企业均处于休炉放假的状态,不过从近期的调研情况来看,一些企业依然保有不少节后交付的订单,因此即便是节后复产过后,部分下游企业的补库需求可能也并不会过早体现。整体来看,预计节后市场将处于稳步回升的状态,集中补库的动作可能还需要观察绝对价格变化。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

春节期间,外盘黄金和白银走势有所分化,伦敦现货黄金表现偏弱,价格最低跌至1984.7美元/盎司,收于2013.01美元/盎司,相比国内收市时下跌0.97%;白银则表现偏强,价格虽也出现下跌,但价格上涨韧性更强,相比国内收市时上涨4.7%至23.414美元/盎司。由此,金银比由91快速回落至86附近;结合离岸走势,预计国内开盘后,沪金小幅低开,沪银高开3%左右。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比震荡回落;铜价表现强于黄金,金铜比震荡回落;原油价格有所反弹,金油比随之回落。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

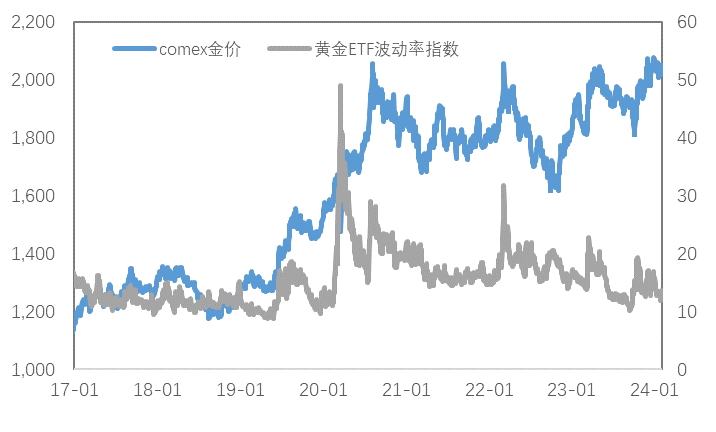

黄金VIX于低位窄幅震荡,前期降息交易有所降温,黄金波动率有所修复。

图9:黄金波动率

数据来源:Wind

近期人民币汇率影响较前期有所减弱,上周黄金与白银内外价差分化,黄金内外价差有所回落、白银小幅回升;黄金与白银内外比价小幅回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

库存方面,上周COMEX黄金库存为1846万盎司,环比减少约53.8万盎司,COMEX白银库存约为27819.7万盎司,环比增加约359.6万盎司;节前SHFE黄金库存约为3.13吨,环比基本持平,SHFE白银库存约为1001.3吨,环比增加约87.1吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

持仓方面,SPDR黄金ETF持仓环比减少4吨至838吨,SLV白银ETF持仓环比减少96.76吨至13530吨;上周COMEX黄金非商业总持仓为30.3万手,其中非商业净多持仓减少21878手至21.75万手,空头持仓增加1.95万手至8.6万手;非商业多头持仓占优,比例较上周减少至51.7%附近,非商业空头持仓占比回升至20.5%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

节后开盘由于外盘铜价在节日期间先抑后扬、最终价格反而还有所反弹,因此预期SHFE铜价以平开为主。假期期间国内消息面基本稳定,主要观察累库幅度,预计铜价有一定反弹空间。

当前市场的降息预期已经收敛的相对极致,黄金在2000美元/盎司附近获得明显支撑,后续降息预期可能还会受到压制,比如5月、6月的降息预期仍有收敛的空间,但是对于黄金而言这可能都不是趋势性下跌的驱动。相反,这些风险发生之后可能反而是买入黄金的时机。

关注及风险提示

欧美各国PMI、初请失业金人数、欧美央行多位官员讲话。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多