预计阅读时间 3分钟

“超级星期二”大考结束 美债交出了什么样的成绩单?

作者 七禾网

2024-03-15

随着2月美国消费者价格指数(CPI)数据的出炉,备受金融市场瞩目的“超级星期二”大考也随之到来。上周五喜忧参半的就业报告之后,就有业内人士认为,2月的这份CPI报告,对于决定是否追加看涨国债的押注将至关重要。

“超级星期二”大考结束美债收益率持续走高

12日如期而至的“大考”数据显示,2月美国消费者价格指数(CPI)环比上涨0.4%,涨幅较1月扩大0.1个百分点,是去年9月以来最大涨幅。这也显示出通胀具有较大粘性,业界认为美国经济前景面临更多不确定性,甚至“硬着陆”风险增加,降息应慎重。

市场对通胀报告非常敏感,许多交易员仍对2月13日上一次CPI数据发布日的遭遇,记忆犹新。当时1月CPI数据环比涨幅创下8个月来最大,这导致标普500指数当天下跌了1.4%,也将美债收益率推至了年内的最高点。

所以,随着2月CPI数据的公布,美国国债收益率也不出意外的上涨,消化着通胀数据,截至14日纽约时段尾盘,2年期美债收益率上涨5.4个基点报4.649%,5年期美债收益率上涨4.7个基点报4.204%,10年期美债收益率上涨3.3个基点报4.193%,30年期美债收益率上涨2.7个基点报4.343%。

这也是“全球资产定价之锚”的10年期美债收益率连续第三个交易日出现走高。市场投资者开始担忧起债券市场逐渐积累的风险与压力,CPI数据的公布,也使得投资者开始重新评估未来的利率走势和债券投资风险。

联储降息时间成市场焦点

CPI数据公布后,投资者可能会将注意力集中在失业演变上,以确定降息的开始时间。美联储主席鲍威尔在3月6日重申他预计利率今年将开始下调,但还没有做好准备说明何时下调。他表示过快下调利率可能会输掉抗击通胀之战并且很可能不得不进一步提高利率,而等待时间过长则会给经济增长带来风险。

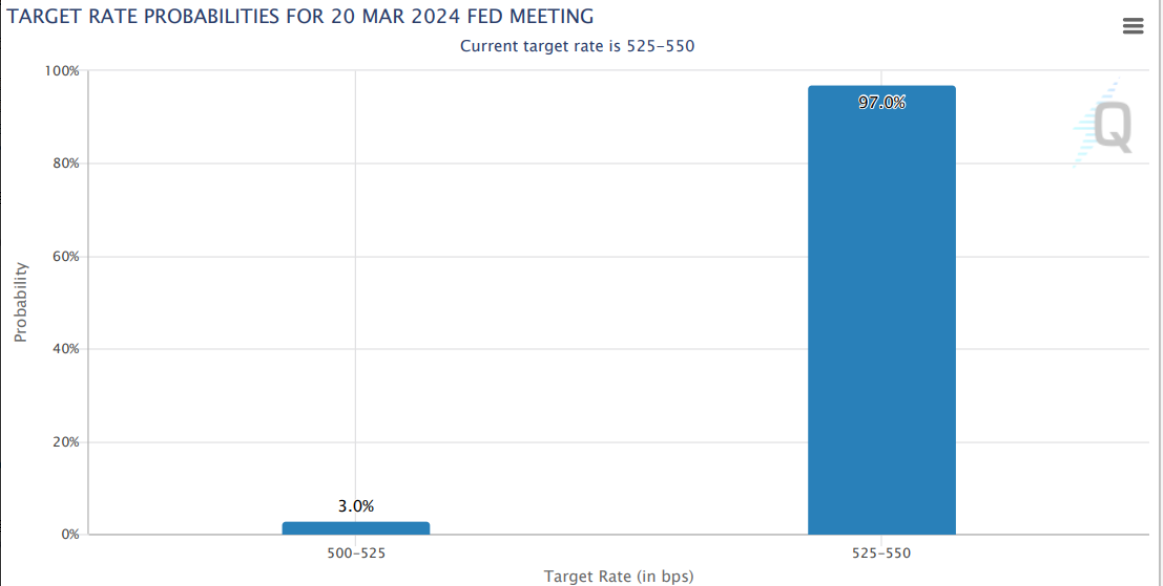

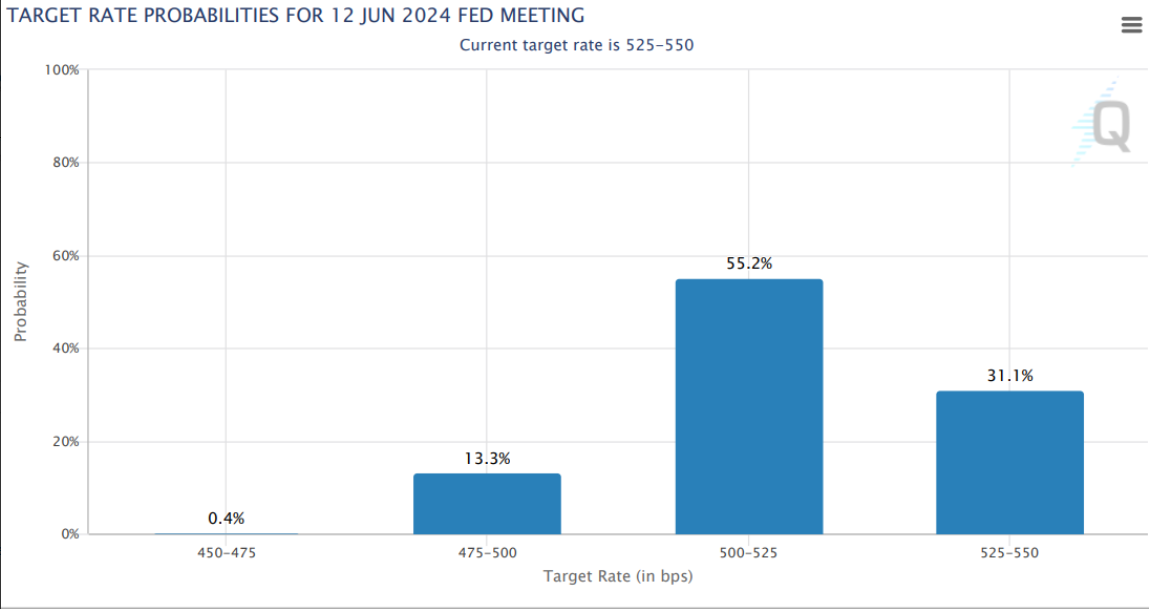

根据芝商所(CME Group)的FedWatch工具,截至3月12日,市场参与者对美联储在3月20日会议上维持现有利率的概率高达97%,而对美联储在6月12日会议上降息的押注则为68.9%。

3月20日美联储会议的利率预测概率(截至2024年3月12日)

6月12日美联储会议的利率预测概率(截至2024年3月12日)

目前的掉期合约显示,到2024年底,美联储将降息98个基点,高于上月预期的75个基点。自2月底触及4.47%的高点以来,对美联储政策敏感的两年期美债收益率已经回落了约25个基点;10年期美债收益率也从上月的峰值回落。

关键数据潮影响国债收益率

当然,对于市场参与者而言,即将出炉的2月份生产者物价指数(PPI)和素有“恐怖数据”之称的零售销售数据,此外还有截至3月9日当周的最新初请失业金人数,这一系列的数据潮对国债收益率的影响也非常关键,有业内专家指出,在下周三的美联储决议之前,美债收益率可能会进一步走高,尤其是如果周四的PPI意外上行的话。下周的利率点阵图和新闻发布会将成为设定利率新锚的下一个潜在催化剂。投资者可以每日跟踪CME的FedWatch工具,这是跟上市场预期的一种方式。

美债充满不确定性,合理配置风险部署手段

综合以上因素,尽管市场当前预期美联储可能在今年降息,但未来美债收益率的走势仍然充满不确定性。投资者应密切关注劳动力市场、通胀数据和美联储的政策动向,以便更好地理解和预测未来的经济走势。一方面,如果通胀压力持续上升,联储可能会收紧货币政策,进而对债市构成压力;另一方面,如果经济增长动力不足或就业市场改善缓慢,联储可能会考虑降息以刺激经济,这将对债市构成利好。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多