预计阅读时间 5分钟

OPEC保持谨慎增产 国际原油创近年新高

作者 金联创

2021-10-08

第一章 国际原油市场走势回顾

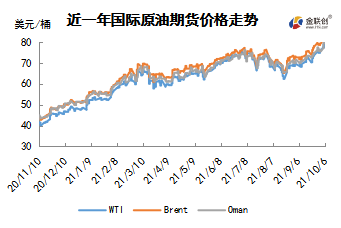

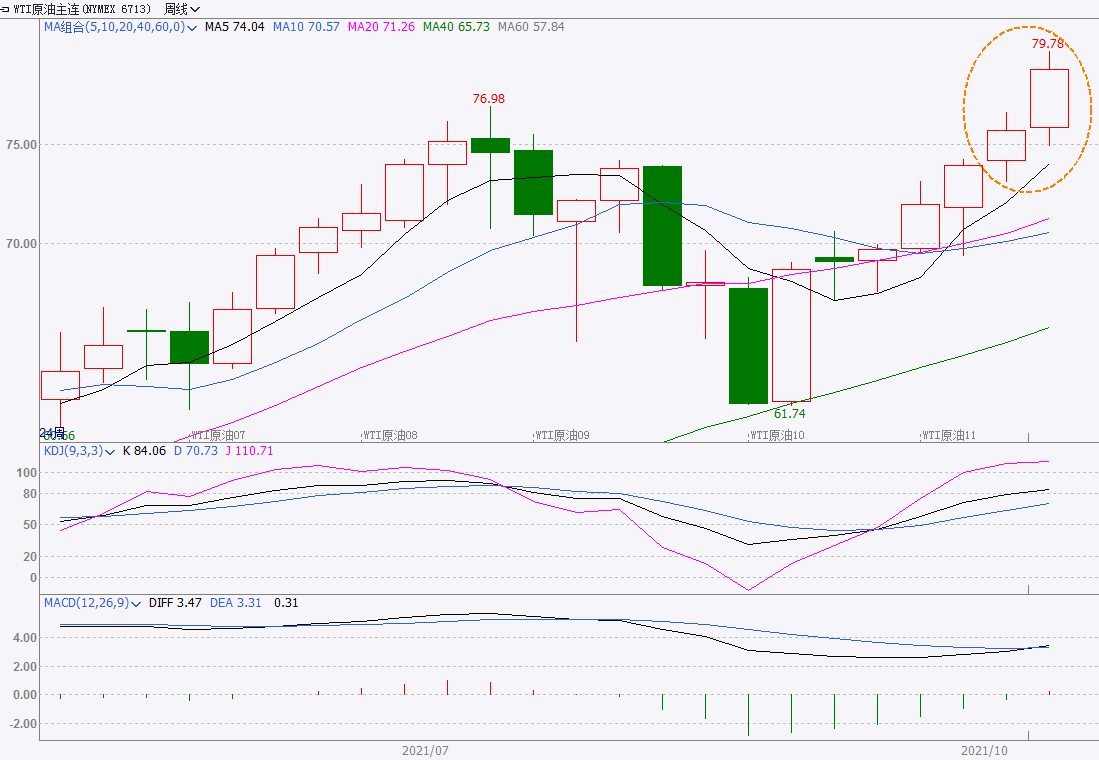

技术图上,NYMEX主力合约原油价格在当周(9.30-10.6)先扬后抑,整体大幅度走高,波动范围为3.93个美元,主流运行区间的75.03-78.96美元/桶。当周提振油价的主要因素,一是OPEC+维持11月份增产40万桶的原油日产;二是能源价格飙升引发了对石油的担忧。当周打压油价的主要因素,一是美国原油库存增幅超市场预期;二是俄罗斯表示将增加对欧洲的天然气供应量;三是沙特下调11月份对全球供应的原油官价。截至6日,WTI报收77.43美元/桶,环比上涨2.60美元/桶或3.48%;截至6日当周,WTI的周均价为76.98美元/桶,环比上涨2.41美元/桶或3.23%。从形态上来看,KDJ指标线在中轴线附近向上延伸,表明油价趋势抬头;MACD指标线在强势区胶着延伸,绿色动能柱缩水,标志着油价走势不明朗。

本周原油期货市场回顾

本周(9.30-10.6),国际原油期货价格呈现上行的走势,美布两油均价较上周环比大幅上涨。

能源市场供应趋紧的预期提振油价涨至近七年来高位。一方面,从供应端来看,尽管市场此前一度猜测OPEC+可能进行更大幅度增产,但根据OPEC+最新会议结果,各成员国仍然坚持每月40万桶的计划逐步增产,原油市场供应仍保持紧张趋势。另一方面,随着全球石油需求正从疫情的影响中恢复,且需求增长速度超出此前市场预期,欧美各国放宽旅行限制在一定程度上抵消了需求淡季对油价的利空影响。其次,由于欧洲能源危机的影响,天然气价格的飙升引发了投资者对石油将被用作替代能源从而令需求快速增加的担忧。此外,为保证取暖及用电需求,市场预期中国在入冬前可能不惜代价增加能源采购,提振能源需求预期。除供需端的影响外,投资者避险情绪缓和,美元下滑也为油价提供支撑。周内后期,由于美国EIA原油库存超市场预期增加,投资者对供应短缺的担忧稍有缓解,油价承压自高位回落。

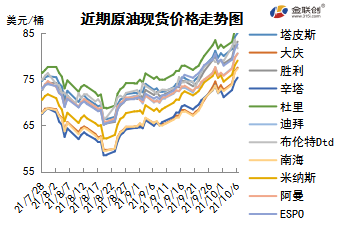

本周原油现货市场回顾

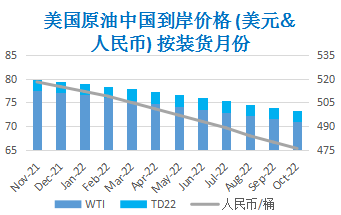

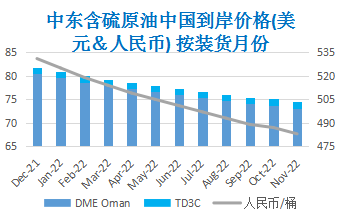

本周(9.30-10.6),中东市场方面,知情的消息人士们表示,阿布扎比国家石油公司计划12月份向亚洲合约买家们全额供应原油,因为欧佩克+提高原油产量,这些原油包括穆尔班、乌姆谢夫、上扎库姆和Das原油。阿布扎比国家石油公司将其大部分原油出口到亚洲。消息人士们指出,这将是去年二季度原油暴跌以来阿布扎比国家石油公司首次按合约全额供应所有原油给合约买家们。亚洲原油现货市场,交易较之前明显放缓,因多数终端用户已经完成本月的采购任务。Kpler数据显示,预计9月份通过海运至亚洲地区的原油进口量从8月份的每日3234万桶下降至3171万桶。9月份通常是亚洲原油进口疲软的月份,因为9月是夏季和冬季旺季间的淡季,但是今年9月份的原油进口量可能低于去年同期每日3212万桶的进口水平,也低于2019年9月每日3233万桶的水平。亚洲低迷的进口与强劲上涨的原油期货形成鲜明的对比,现货交易商们称市场没有供应短缺现象,炼油商们不愿意购买更多原油,因为许多国家的成品油需求依然低迷,主要是因为疫情背景下封锁和旅行限制仍未解除。

第二章 原油期货市场影响因素分析

供需因素

本周(9.30-10.6),供应方面,欧洲、北美地区的油品库存依旧处于去库的过程中,加之美国墨西哥湾的原油生产复苏恢复缓慢,因此全球能源供应依旧紧俏。而欧洲的天然气由于库存低及俄罗斯供货紧张的原因,引发了市场对于能源危机的恐慌,并波及到了原油市场。此外,OPEC+产油国保持稳定增产政策,疫情期间维修延误或多年来投资不足,导致OPEC的一些成员国及其盟友难以在短时间内提高原油产量。

需求方面,全球原油产量受限的情况下,欧洲天然气供应紧张将导致石油需求上升,10月份欧洲天然气库存将为正常水平的78%左右,这表明在需求激增的寒冷月份,市场将趋紧。由于石油和天然气同属化石能源,在发电、取暖等终端存在可替代性,因此预计今年冬季全球石油需求将进一步攀升50万桶/天。高盛预计近期需求反弹将强于预期,因为更多国家在意识到疫苗可以有效抑制德尔塔变异毒株后纷纷重新开放。

美国库存变化情况

尽管美国原油加工量增加,然而,美国原油产量继续增加,进口量增加而出口量减少,战略储备减少,因而美国商业原油库存继续增加;美国汽油库存也增加但是馏分油库存减少。美国能源信息署数据显示,截止10月1日当周,美国原油库存量4.20887亿桶,比前一周增长235万桶;美国汽油库存总量2.25065亿桶,比前一周增长326万桶;馏分油库存量为1.29331亿桶,比前一周下降40万桶。原油库存比去年同期低14.6%;比过去五年同期低约7%;汽油库存比去年同期低0.74%;比过去五年同期低约1%;馏份油库存比去年同期低24.7%,比过去五年同期低约11%。美国商业石油库存总量增长81万桶。美国炼厂加工总量平均每天1574.4万桶,比前一周增加33.0万桶;炼油厂开工率89.6%,比前一周增长1.5个百分点。上周美国原油进口量平均每天703.5万桶,比前一周增长48.3万桶,成品油日均进口量258.5桶,比前一周减少12.3万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3551.9万桶,增长154.8万桶。过去的一周,美国石油战略储备6.1777亿桶,下降了92万桶。

基金持仓情況

投机商在纽约商品交易所轻质原油期货中持有的净多头增加5.01%。美国商品期货管理委员会最新统计,截止9月28日当周,纽约商品交易所原油期货中持仓量2175199手,增加73641手。大型投机商在纽约商品交易所原油期货中持有净多头373814手,比前一周增加17836手。其中持有多头527523手,比前一周增加21160手;持有空头153709手,增加3324手。

截至9月28日当周,WTI原油期货的所有仓位均出现了增加,其中多头仓位增加了4.18%,空头仓位增加了2.21%,因此令净多头持续三周保持上涨态势,WTI的多空比继续上升至3.43,环比上涨0.06或1.93%。当周,由于美湾地区油气生产恢复缓慢,而全球石油的需求正恢复到疫情前水平,市场担心原油供应紧缺,推高了市场的看涨预期,入场资金开始大幅增加,且风险偏好基本以看多为主。截至23日,美国东海岸炼油厂的利用率升至93%,这是自2019年5月以来的最高水平,但原油生产因飓风尚未完全恢复,一次无法满足炼厂的需求。欧洲正在爆发的能源危机,使得市场担心冬季欧亚天然气供应不足将消耗更多的石油产品,这进一步增加了原油供应紧张的担忧情绪。而美国又在此时放松了旅行禁令,令原油需求前景更加趋于乐观。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(9.30-10.6)先扬后抑,整体大幅度走高,波动范围为3.93个美元,主流运行区间的75.03-78.96美元/桶。当周提振油价的主要因素,一是OPEC+维持11月份增产40万桶的原油日产;二是能源价格飙升引发了对石油的担忧。当周打压油价的主要因素,一是美国原油库存增幅超市场预期;二是俄罗斯表示将增加对欧洲的天然气供应量;三是沙特下调11月份对全球供应的原油官价。截至6日,WTI报收77.43美元/桶,环比上涨2.60美元/桶或3.48%;截至6日当周,WTI的周均价为76.98美元/桶,环比上涨2.41美元/桶或3.23%。从形态上来看,KDJ指标线在中轴线附近向上延伸,表明油价趋势抬头;MACD指标线在强势区胶着延伸,绿色动能柱缩水,标志着油价走势不明朗。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加5.01%。美国方面,随着石油价格的上涨、对冬季能源危机的担忧、经济增长放缓和通货并存的前景,令滞胀的担忧始终存在,尤其是在解封后一度炙热的经济复苏势头逐渐放缓后,更是加剧了市场对于滞涨的担忧。经济增速虽然在放缓,但远未达到与经济停滞相一致的水平,导致劳动力和供应短缺的旺盛需求没有在短期内放缓的迹象。目前,大多数发达经济体的通胀率将保持在5%以下,一旦超过该水平,将危及经济成长前景,并可能导致实际利率上升,损及许多资产的前景。

本周(9.30-10.6),9月28日,欧佩克在发布的年度报告《世界石油展望》中,对于需求的展望认为,能源转型加速势头只会对石油产生小小的影响,在未来几十年,液态燃料仍将是最大的能源。在长期全球石油需求中将2045年全球石油日均需求从2020年的每日9060万桶增加到1.082亿桶。在开始的五年,石油日均需求将逐年增长260万桶,到2025年需求增长至每日1.036亿桶,超过了大流行之前的水平。从2025-2030年日均需求增长减缓到60万桶,从2030-2035年,日均需求增长30万桶。

对于供应的展望认为,非欧佩克国家液体能源产量将从2020年的日均6290万桶增加到2030年的日均7100万桶左右的峰值,然后在2045年降至每日6550万桶,与2019年大流行前的水平基本持平。美国页岩油日产量将在20世纪20年代末达到1520万桶左右的峰值,美国能源液体总量将达到每天2050万桶左右。因此,欧佩克的市场份额将从2020年的33%上升到2045年的39%。欧佩克在报告中说,为了满足市场需求,到2045年,将需要约11.8万亿美元与石油有关的投资,主要是在美国上游地区。

9月30日,白宫在声明中表示,美国总统拜登签署了权宜支出法案,将为联邦政府提供拨款直至12月3日,政府得以避免部分停摆。权宜支出法案还包括286亿美元用于一些州的飓风和山火灾后重建,以及63亿美元用于安置美国阿富汗战争难民,但不包括暂停债务上限。

10月4日,OPEC+第21次会议认为,当前产量政策计划能符合当前石油市场和市场前景,因此维持7月份的会议决定,即从8月份开始,将原油日产量提高40万桶,直到完全取消去年实施的减产数额。11月份沙特原油日产量配额为991.3万桶,俄罗斯原油日均产量配额也为991.3万桶,这两国原油日产量占了全球日均总产量的近20%。伊拉克原油日产量配额为419.3万桶,科威特为2.532万桶,阿联酋原油日产量配额为285.5万桶。

金联创预计下周(10.7-10.13),在经历了因能源危机及供应紧张因素驱动的大涨后,原油价格将做技术性调整。以WTI为例,预计下周的主流运行区间在78-74(均值76)美元/桶之间,环比下跌0.98美元/桶或1.27%。

第四章 国际原油跨期套利交易策略

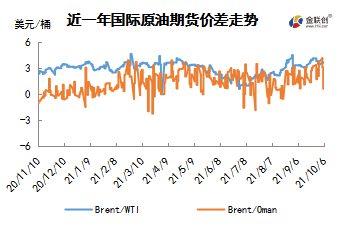

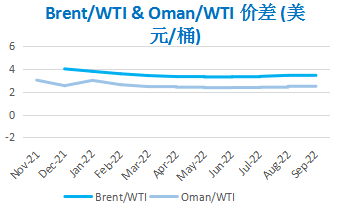

截至10月6日(周三),Brent及WTI之间的价差为3.65美元/桶,较前一个交易日上涨0.02美元/桶。美国原油库存连续第七周下降导致油价面临一定利空压力,但市场对供应趋紧的预期对油价仍起到强力提振效果。

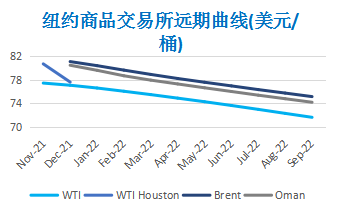

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多