预计阅读时间 5分钟

地缘局势溢价消退 国际油价跌回百元以下

作者 金联创

2026-04-17导读

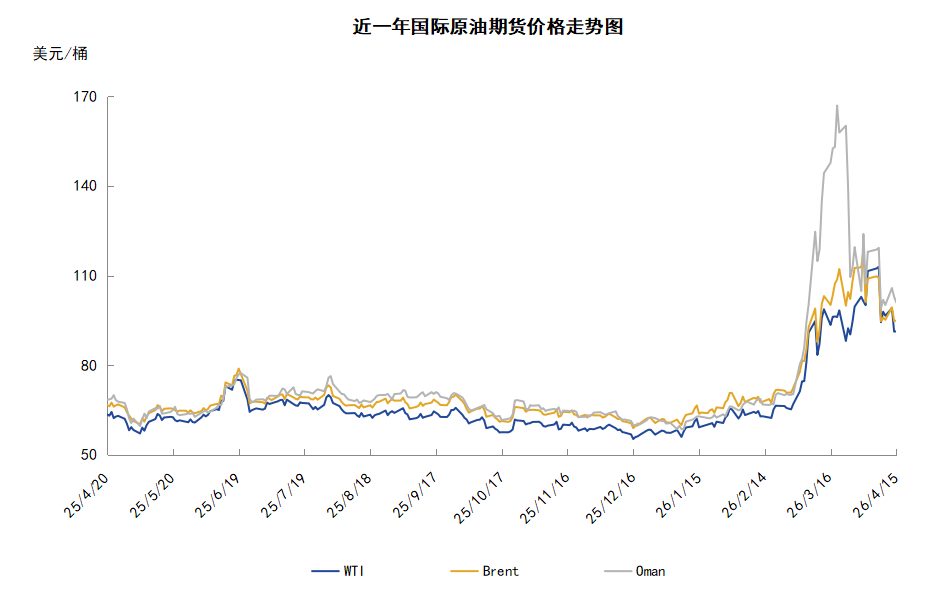

本周(4.9-4.15),国际原油价格整体呈现震荡下行的走势,周度均价环比下跌。WTI均价95.22美元/桶,较前一周下跌12.61美元/桶,或-11.69%。周内,投资者关注美伊局势,地缘局势溢价消退导致油价承压下跌。美国总统特朗普通过社交媒体发布声明,明确表示已同意与伊朗实施为期两周的双向停火协议。

第1章 国际原油市场走势回顾

本周原油期货市场回顾

本周(4.9-4.15),原油整体呈现震荡下行的走势,周度均价环比下跌。

周内,投资者关注美伊局势,地缘局势溢价消退导致油价承压下跌。周内前期,美国总统特朗普通过社交媒体发布声明,明确表示已同意与伊朗实施为期两周的双向停火协议。特朗普强调,这项由巴基斯坦担任中间人、在最后一刻促成的协议,核心条件是伊朗同意暂停封锁霍尔木兹海峡的油气供应通道。伊朗外交部长阿拉格齐代表伊朗最高国家安全委员会宣布,霍尔木兹海峡将在两周时间内实现安全通航。如果针对伊朗的攻击停止,伊朗将停止防御行动。此后,美伊谈判于11日在巴基斯坦首都伊斯兰堡的塞雷纳酒店举行,不过此次谈判未能达成协议,特朗普此后迅速下令对霍尔木兹海峡实施海军封锁,开始拦截进出伊朗港口的船只。不过与此同时,特朗普表示,旨在结束伊朗战争的谈判可能在未来两天内于巴基斯坦重启。消息人士透露,双方正接近达成一项可在新一轮会谈中提出的协议,双方通过非正式渠道已在弥合分歧,尤其是围绕伊朗核活动暂停期限和浓缩核材料移出等关键症结取得进展。

除地缘局势外,供需方面,由于霍尔木兹海峡几近关闭,导致原油出口受阻,迫使该地区一些产油国不得不削减原油产量。OPEC在其发布的月度石油市场报告中指出,该组织成员国3月日度原油总产量减少了近790万桶至2079万桶,降幅高达27%。国际能源署(IEA)也在其月度报告中指出,中东能源基础设施遭受袭击以及伊朗实质上封锁霍尔木兹海峡,已导致历史上最严重的石油供应干扰,3月供应减少1010万桶/日。IEA还大幅下调了全球石油供需增长预测,将2026年的需求增长预期下调8万桶/日,供应预计将减少150万桶/日。

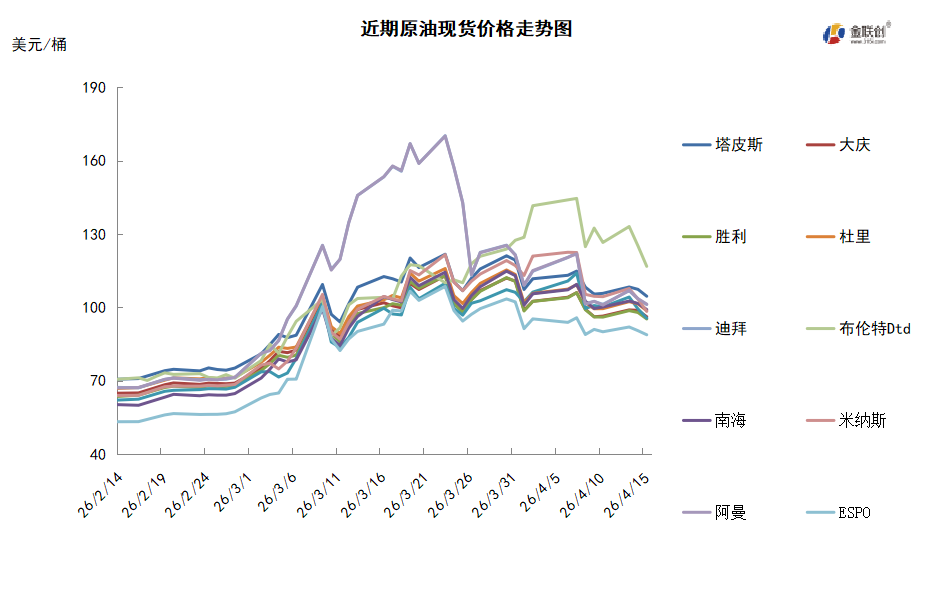

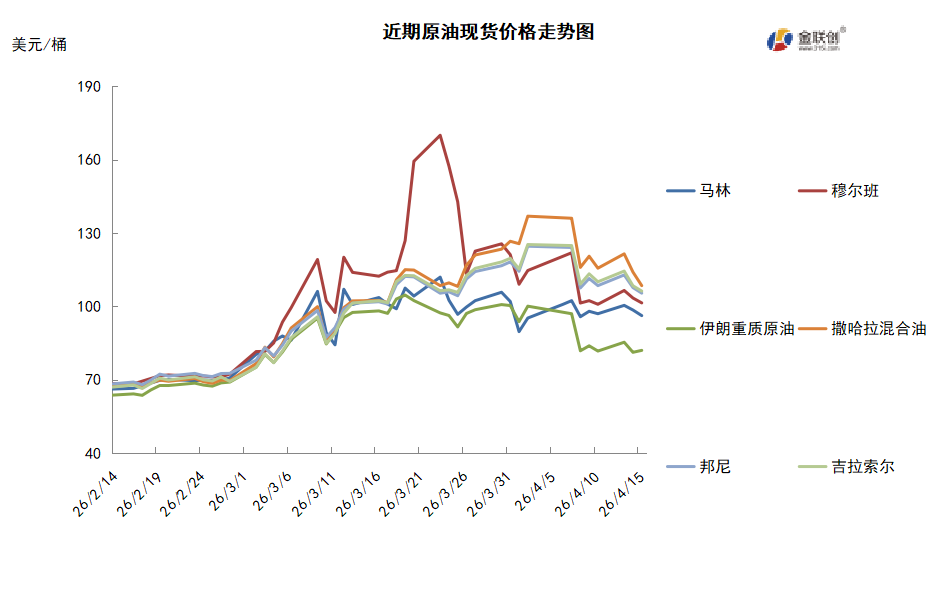

本周原油现货市场回顾

本周,国际原油现货均价环比下跌。中东原油市场方面,科威特已将5月份销往亚洲市场的科威特出口原油官方售价从4月份的阿曼/迪拜均价升水0.50美元/桶上调至阿曼/迪拜均价升水17美元/桶,同时科威特还将5月份科威特超轻质原油的官方售价从4月份的阿曼/迪拜均价升水1.15美元/桶上调至阿曼/迪拜均价升水17美元/桶。此外,知情消息人士表示,沙特5月份对亚洲大国的原油出口量预计将大幅减少。亚洲原油现货市场,市场商家正在关注着招标情况。文莱能源服务贸易公司(BEST)将很快发布标书出售6月装马来西亚Kimanis原油船货。另外,预计INPEX公司将很快开始出售澳大利亚Ichthys凝析油船货。由于霍尔木兹海峡的航运持续中断,以及中东的原油、凝析油和石化原料的供应短缺情况愈发明显,包括日本、韩国、泰国、澳大利亚和美国埃克森美孚公司在内的众多商家都在考虑购买Ichthys凝析油。因此,市场人士普遍认为,6月装Ichthys凝析油船货的交易价将高于5月装船货的价格。市场消息,越南Binh Son炼化公司指出,公司在7月初前有足够的原油维持运营。这座日处理能力13万桶的炼油厂将使用国内生产的全部原油来满足其运营需求。该公司表示,该炼油厂将于2027年进行一次大规模的维护检修工作。此外,嘉能可公司中标了马来西亚国家石油公司的5月装Cakerawala凝析油销售标书,中标价为较即期布伦特原油离岸价升水约3.00美元/桶,随后嘉能可公司将这批船货转售给了印尼国家油气矿业公司,但成交价不明。

第2章 原油期货市场影响因素分析

供需因素

本周,供应方面,3月份海湾地区原油产量下滑39%,其中伊拉克、科威特和巴林减产幅度最大。亚洲客户正抢购石油,4月美国原油出口量将从3月的每日390万桶激增近三分之一,达到每日520万桶。其中来自亚洲客户的需求将暴涨82%,至每日250万桶。

需求方面,世界各地都面临现货供应趋紧,炼油商和贸易商对可立即交付的原油货物的需求增加。印度炼油商已推迟炼油装置的检修停工计划,以满足国内燃料需求,印度石油公司、巴拉特石油公司等企业此前均计划对旗下炼油厂的部分装置进行例行检修,目前都推迟了检修计划。

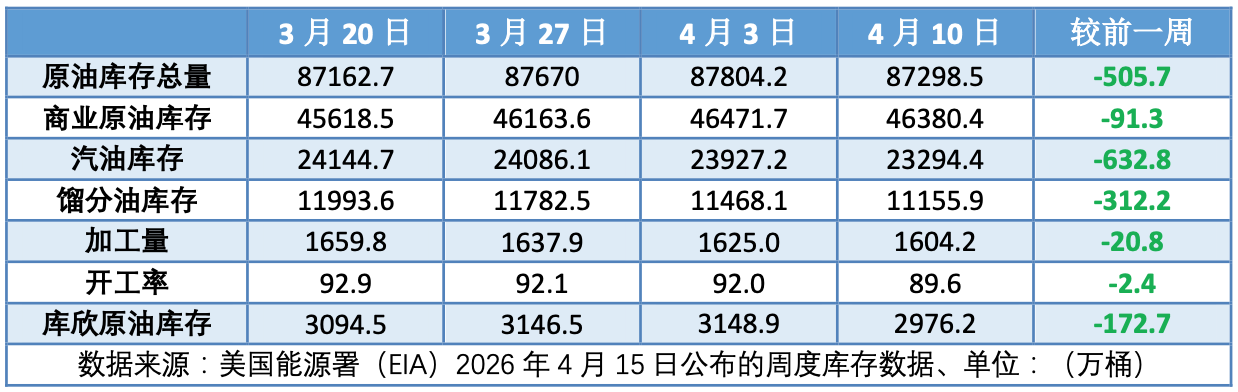

美国库存变化情况

美国原油库存中止了此前连续七周的增长,因为出口量增加,美国原油净进口量减少了1476万桶,但是美国原油加工量减少了700多万桶,美国商业原油库存八周以来首次减少。美国能源信息署数据显示,截止4月10日当周,原油库存比去年同期高4.73%;比过去五年同期高1%;汽油库存比去年同期低0.46%;比过去五年同期高1%;馏分油库存比去年同期高2.13%,比过去五年同期低6%。美国炼厂加工总量平均每天1604.2万桶,比前一周减少20.8万桶;炼油厂开工率89.6%,比前一周下降2.4个百分点。上周美国原油进口量平均每天529.1万桶,比前一周减少103.3万桶,成品油日均进口量142.9桶,比前一周减少44.3万桶。

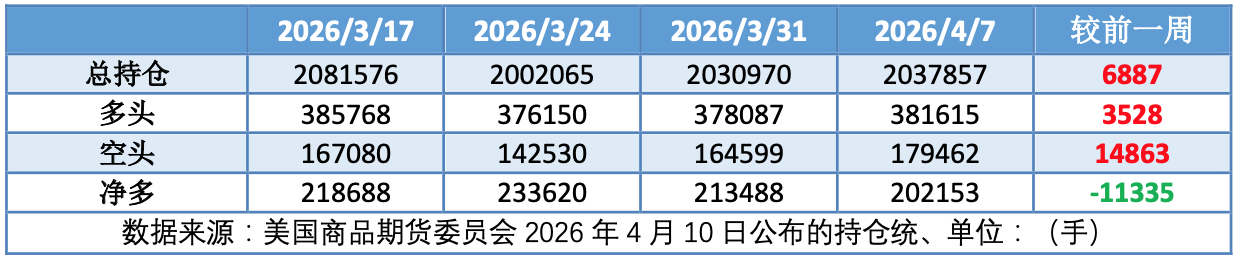

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.3%。美国商品期货管理委员会最新统计,截止4月7日当周,纽约商品交易所原油期货中持仓量2037857手,增加6887手。大型投机商在纽约商品交易所原油期货中持有净多头202153手,比前一周减少11335手。其中持有多头381615手,比前一周增加3528手;持有空头179462手,增加14863手。

第3章 原油期货市场走势展望

下周市场展望

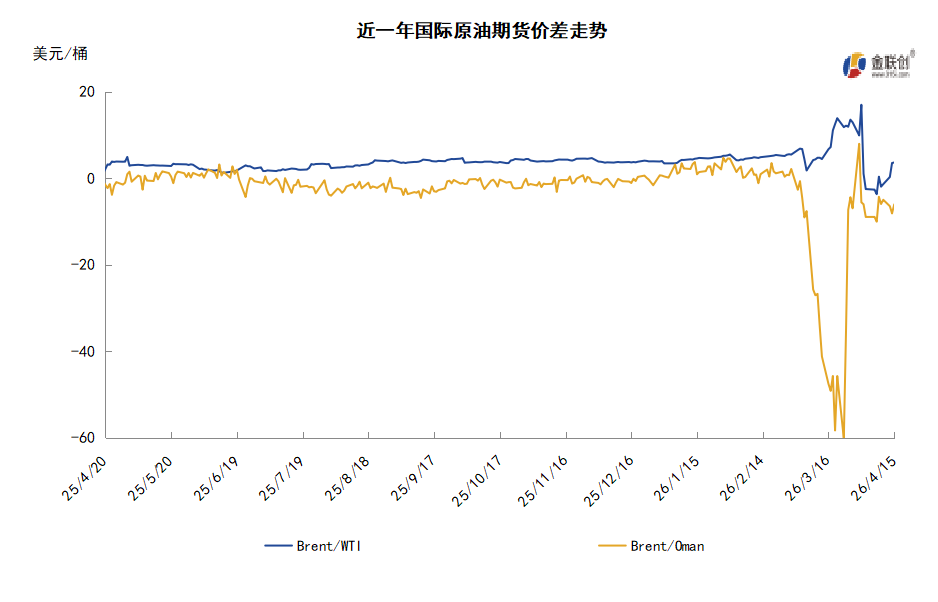

技术图上,国际原油价格整体呈现震荡下行的走势。当周导致油价承压的主要因素:一是美伊达成短期停火,并将在后续继续进行第二轮谈判;二是部分油轮同行霍尔木兹海峡。当周对油价起到支撑的主要因素:一是美伊第一轮谈判无果而终;二是OPEC原油产量减少。截至15日,WTI报收94.41美元/桶,环比下跌3.12美元/桶,或3.30%;截至15日当周,WTI均价95.22美元/桶,较前一周下跌12.61美元/桶,或-11.69%。从技术形态上来看,标志着油价或将呈现高位回落走势。

经济方面,受战事影响,油价上涨推动美国通胀率显着攀升,汽油价格冲击可能持续并蔓延至其他商品,但白宫整体仍持乐观态度,认为战事即将结束,油价将随之快速回落,但有诸多理由表明,经济影响或将持续一段时间。美联储褐皮书显示,中东冲突被认为是不确定性的主要来源,令美国公司陷入观望状态,但美国大部分地区的经济活动在最近几周有所增长,就业情况稳定。

本周,美国和伊朗在上轮谈判无果而终后仍在接触,美政府内部正商讨举行第二次与伊方面对面会谈的相关细节。有美国官员表示,美伊之间的接触仍在继续,而且在争取达成协议方面正取得进展,会谈能否成行取决于未来几天各方交流能否取得进展,官员们正在商讨潜在的会谈日期和地点。

国际能源署(IEA)表示,今年全球石油需求将出现自2020年疫情以来的首次下降。3月供应减少1010万桶/日。IEA大幅下调了全球石油供需增长预测,将2026年的需求增长预期下调8万桶/日,供应预计将减少150万桶/日。

金联创预计下周(4.16-4.22),美伊正在寻求新一轮的谈判,两国关系前景充满了不确定性。霍尔木兹海峡是当前左右市场的主要因素。综合来看,下周国际原油价格走势继续呈现剧烈震荡的格局。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多