预计阅读时间 5分钟

美伊局势突现转机 国际油价高位回落

作者 金联创

2026-03-27导读

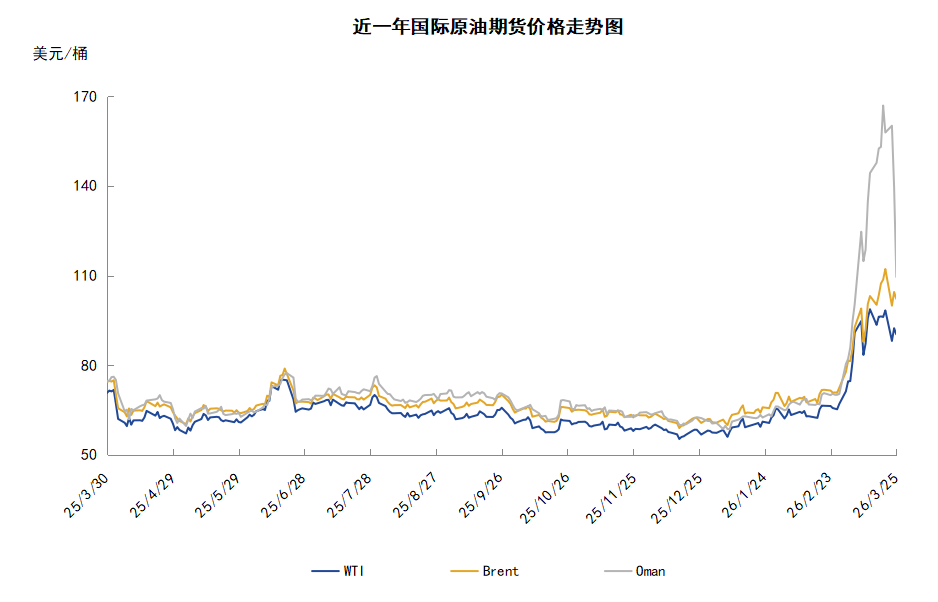

本周(3.19-3.25),国际原油价格整体呈现高位回落的走势,周度均价环比涨跌不一。WTI均价93.05美元/桶,较前一周下跌3.04美元/桶,或-3.17%。周内,市场聚焦中东地缘局势,周内前期,中东各主要产油国因不可抗力减少原油供应的担忧支撑油价上涨。但另一方面,中东局势存在缓和的可能导致油价周内后期承压。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(3.19-3.25),原油整体呈现高位回落的走势,周度均价环比涨跌不一。

周内,市场仍聚焦中东地缘局势,周内前期,中东各主要产油国因不可抗力减少原油供应的担忧支撑油价上涨。伊朗布什尔省南帕尔斯和阿萨卢耶部分石油化工设施遭美国和以色列袭击。伊朗伊斯兰革命卫队发出紧急警告称,沙特阿拉伯、阿联酋和卡塔尔三国的石油设施成为“合法打击目标”。此后,阿联酋方面证实,该国巴卜油田受到导弹袭击。此外,伊拉克石油部消息人士称,由于伊拉克南部港口已停止石油出口,巴士拉石油公司日产量已从330万桶降至90万桶,当前伊朗原油产量已削减至2月28日前产量的约30%。伊拉克石油部消息人士称,伊拉克政府决定对在伊外国石油公司负责开发的所有油田实行“不可抗力”措施。

但另一方面,中东局势存在缓和的可能导致油价周内后期承压。美国总统特朗普称,美伊双方已取得对话,已指示暂停对伊朗发电厂和能源基础设施的一切军事打击,美方非常有意向与伊朗达成协议,他对能够达成某些实质性成果抱有希望。美方表示,美国政府通过巴基斯坦向伊朗提出一份包含15项条件的结束冲突方案,涵盖核计划、导弹能力及地区问题。作为交换条件,伊朗可能获得全面解除国际制裁、美国支持其发展民用核项目,以及取消“快速恢复制裁”机制。据了解,美方正考虑推动为期一个月的停火,以便就上述条款展开进一步谈判。此外,伊朗外交部长阿拉格齐表示,美国通过几个友好国家向伊朗传递关于结束战争的提议,伊朗高层正予以研究。此外,伊朗常驻联合国代表团发表声明说,非敌对船只,如果其所属或有关联的国家不参与且不支持针对伊朗的侵略行为,并完全遵守已公布的安全和安保规定,在与伊朗有关部门协调下,可安全通行霍尔木兹海峡。

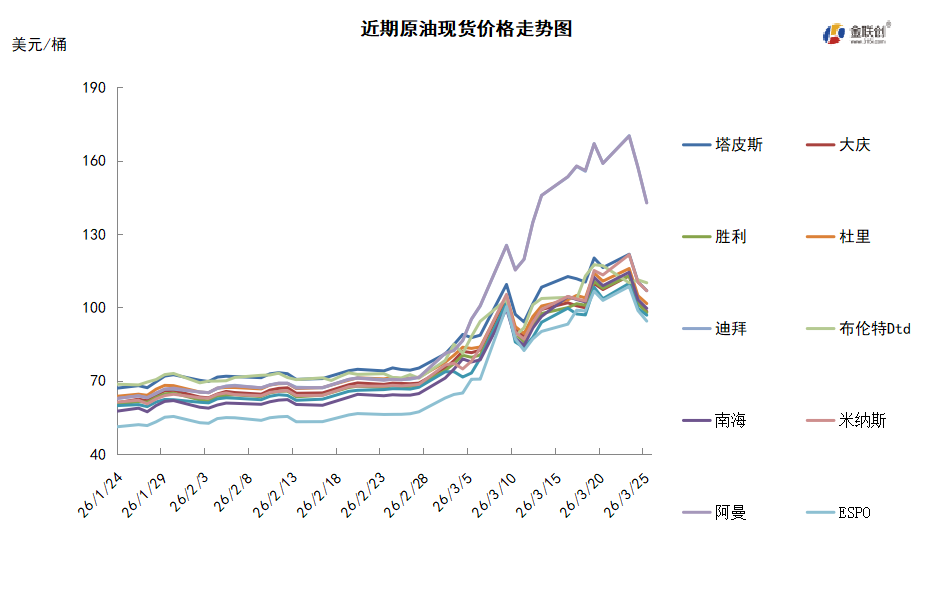

本周原油现货市场回顾

本周(3.19-3.25),国际原油现货均价环比上涨。中东原油市场方面,据悉,科威特石油公司销售了来自Kiire仓库中的原油给日本ENEOS。该公司通过标书销售了220-230万桶KEB原油,这些原油一直储存在日本的Kiire仓库中。阿布扎比国家石油公司也在Kiire基地租赁了仓库,沙特阿美在Okinawa仓库基地租赁了仓库,仓库大小各位130万千升。一家日本公司指出,沙特阿美和阿布扎比国家石油公司可能从他们国内仓储中心释放原油。两位知情的消息人士指出,沙特阿美公司已经连续第二个月削减对亚洲买家的原油供应,因为伊朗战争导致霍尔木兹海峡航运中断,从而影响沙特的原油销售。市场对穆尔班和阿曼原油的需求坚挺。另外,为缓解因美国与以色列对伊朗的战争而引发的能源危机,美国暂时解除了对伊朗石油的制裁,但交易商面向印度炼油商的伊朗石油报价高于ICE布伦特原油价格。在美国解除对伊朗原油制裁的几天后,印度信实工业公司已经购买了500万桶伊朗原油。亚洲原油现货市场,5月装越南翠鸟原油攀升至每桶对即期布伦特升水10.05美元,因为东南亚轻质原油供应吃紧。为了保证国内供应安全,越南PV Oil已经暂停在国际市场销售5月装原油现货。如果有5月装翠鸟原油现货可供应,那么交易价可能将达到每桶对即期布伦特升水至少10美元。此外,马来西亚国家石油公司5月装原油供应预期将大幅下降,市场正密切关注该公司是否将销售5月装拉布安原油。5月装澳大利亚Pyrenees的现货价差飙升至每桶对即期布伦特升水14.95美元。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,不确定性主要来自于中东产油国的大规模减产,目前包括沙特阿拉伯、阿联酋、科威特以及伊拉克在内的中东主要产油国,合计减少原油产量超过670万桶/日。与此同时,阿联酋最大的炼油设施之一在无人机袭击后被迫暂停运营,这进一步加剧了市场对供应链稳定性的担忧。沙特阿拉伯绕开霍尔木兹海峡的应急方案初见成效,石油出口量已恢复到正常水平的一半以上。

需求方面,中国从俄罗斯进口的原油量大幅增长,完全抵消了印度炼油商退出俄罗斯现货采购的影响,2月至今,俄罗斯原油运抵中国港口的日均交付量已达209万桶,高于1月的日均172万桶和12月的139万桶。对俄罗斯而言,中国原油采购量的提升,已完全抵消其因美国施压印度放弃进口俄油而失去主要市场份额的损失。2月中国自俄罗斯进口原油量预计达日均207万至208万桶,这将是历史新高,显着高于1月估算的日均170万桶。

美国库存变化情况

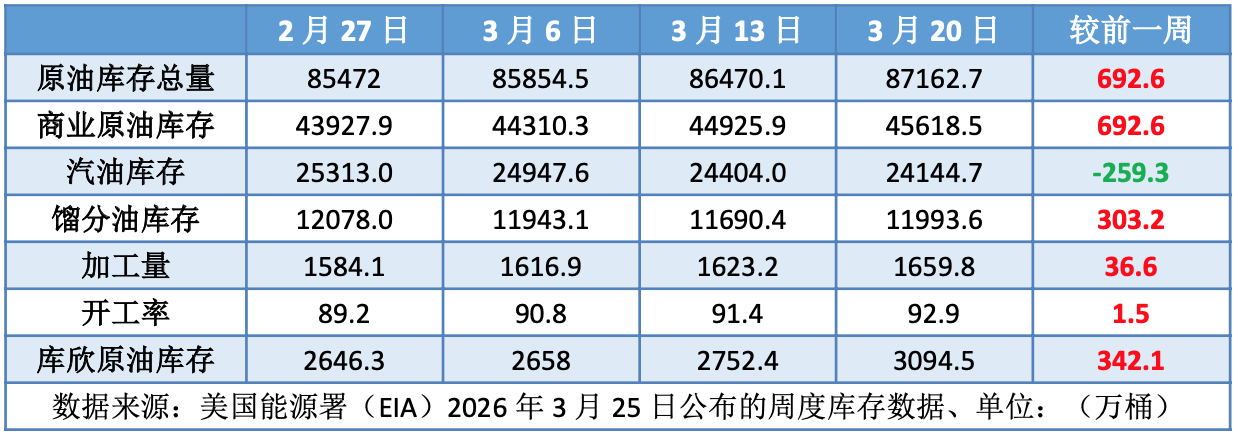

尽管美国原油加工量增加近260万桶,但是美国原油净进口量增加近600万桶,上周美国原油库存连续第五周增加,已经稳定在过去五年的平均水平;同期美国汽油库存减少而馏分油库存季节性增加。美国能源信息署数据显示,截止2026年3月20日当周,原油库存比去年同期高5.2%;比过去五年同期高0.1%;汽油库存比去年同期高0.97%;比过去五年同期高3%;馏分油库存比去年同期高4.87%,比过去五年同期低0.4%。美国商业石油库存总量增长833万桶。美国炼厂加工总量平均每天1659.8万桶,比前一周增加36.6万桶;炼油厂开工率92.9%,比前一周增长1.5个百分点。上周美国原油进口量平均每天646.4万桶,比前一周减少73.0万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.1%。美国商品期货管理委员会最新统计,截止3月17日当周,纽约商品交易所原油期货中持仓量2081576手,增加30255手。大型投机商在纽约商品交易所原油期货中持有净多头218688手,比前一周减少9327手。其中持有多头385768手,比前一周减少8883手;持有空头167080手,增加444手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现高位回落的走势。当周对油价起到支撑的主要因素:一是美以伊军事冲突导致中东地缘局势紧张;二是部分中东产油国因不可抗力减少石油产量。当周导致油价承压的主要因素:一是美国提出停火计划方案;二是周内后期伊朗放开部分船只通航;三是美国原油库存增加。截至25日,WTI报收90.32美元/桶,环比下跌6.00美元/桶或-6.23%;截至25日当周,WTI均价93.05美元/桶,较前一周下跌3.04美元/桶,或-3.17%。从技术形态上来看,标志着油价或将呈现宽幅震荡的走势。

经济方面,伊朗战争导致的持续油价冲击最终可能对美国经济不利,加利福尼亚州汽油价格已逼近每加仑6美元,较全国平均水平高出约2美元,汽油价格的上涨导致美国人开始削减开支。与欧盟和亚洲相比,美国的能源独立性应会推迟对美国的影响,从而使得增长和相对利率差异暂时转向有利于美元的方向,即使是美国和美联储也无法幸免于能源市场长期干扰所带来的增长和宏观影响。

本周,3月25日,伊朗外交部长阿拉格齐表示,过去几天,美国通过几个友好国家向伊朗传递关于结束战争的提议,伊朗高层正予以研究,但伊朗经由这些调解方“交流信息”并不意味着与美国进行谈判。但美方表示,美国与伊朗的谈判“仍在继续且富有成效”。此前,美国政府通过巴基斯坦向伊朗提出一份包含15项条件的结束冲突方案,涵盖核计划、导弹能力及地区问题。作为交换条件,伊朗可能获得全面解除国际制裁、美国支持其发展民用核项目,以及取消“快速恢复制裁”机制。美方称正考虑推动为期一个月的停火,以便就上述条款展开进一步谈判。

伊朗常驻联合国代表团发表声明说,非敌对船只,如果其所属或有关联的国家不参与且不支持针对伊朗的侵略行为,并完全遵守已公布的安全和安保规定,在与伊朗有关部门协调下,可安全通行霍尔木兹海峡。

科威特石油公司首席执行官Shaikh Nawaf Al-Sabah表示,若美国、以色列与伊朗之间的冲突今日结束,科威特能够相对迅速地提升石油产量,预计3至4个月即可恢复至满负荷生产。他称,与正常出口流量相比,通过霍尔木兹海峡替代管道输送的供应以及战略石油储备的投放,在庞大的供应总量中甚至微不足道。

美国能源部长赖特表示,在对伊战争背景下,战略石油储备有可能会再次释放,但他认为这种可能性极低。赖特认为,霍尔木兹海峡受阻对全球能源流动造成的冲击将是“短期性的”,且当前能源价格尚未上涨到足以引发燃料消费明显下降的程度。为稳定市场,特朗普政府正采取多项措施,包括与IEA成员国协同释放美国战略石油储备。

金联创预计下周(3.26-4.1),美伊之间的关系有所缓和,美国释放和平谈判信号,如果两国能尽快停战,那么将对油市形成打压作用。但伊朗公开拒绝了美国拟定的15点和平提案,两国间的紧张关系如果再度升级,那么油市将再度走强。综合来看,在美伊拉扯间,下周国际原油价格或以大幅震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多