预计阅读时间 5分钟

巴以乱局助推油价反弹 委内瑞拉制裁或迎转机

作者 金联创

2023-10-20导读

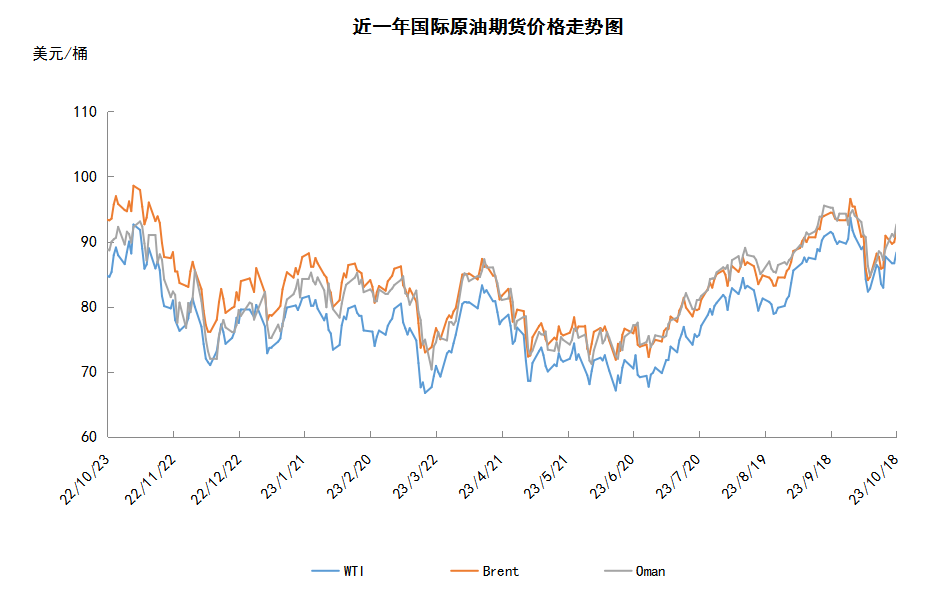

本周(10.12-10.18),国际油价整体呈现震荡上行的走势,周均价环比上涨。WTI本周均价86.45美元/桶,较前一周上涨2.26美元/桶,或2.68%。投资者持续关注巴以冲突的进展,地缘局势升温对油价起到提振作用。此外,沙特原油出口减少,IEA上调需求预期以及美国原油库存减少也利好油价。不过另一方面,美国或将放松委内瑞拉制裁的消息拖累了油价的涨势。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.12-10.18),国际油价整体呈现震荡上行的走势,周均价环比上涨。

周内,投资者仍持续关注中东地缘局势,随着以色列开始对加沙地带展开地面攻击,投资者关注巴以冲突对周边中东国家的影响。据伊朗媒体报道,伊朗外交部长侯赛因访问伊拉克和黎巴嫩,并讨论巴以新一轮冲突。而在加沙医院爆炸事件后,侯赛因呼吁伊斯兰会议组织成员国对以色列实施石油禁运和其他制裁,并驱逐所有以色列大使。市场担心美国因伊朗参与此次冲突而加强对伊朗石油出口的制裁,这将导致原油供应进一步收紧。但另一方面,沙特与俄罗斯的表态在一定程度上缓解了投资者对能源供应中断的担忧,同时,美国总统拜登于10月18日访问以色列,并就以方的下一步行动展开磋商。

除中东地缘问题外,原油供需面也对油价起到支撑作用,联合组织数据倡议(JODI)的最新数据显示,8月份沙特原油出口量降至每日558万桶,较7月份减少42.8万桶,为近28个月来的最低水平。需求方面,IEA在月度报告中将2023年的需求预测从此前的220万桶/日增加至230万桶/日。OPEC也在月报中预计2023年全球原油需求增速将保持在244万桶/日,同时,OPEC预计因石油需求达到历史新高,四季度石油缺口将创纪录新高,预计全球石油库存在今年四季度减少300万桶/日。

不过另一方面,投资者还关注美国是否放松委内瑞拉制裁。此前两位知情人士表示,美国和委内瑞拉马杜罗政府已达成一项协议,美国将放松对委内瑞拉石油业的制裁,而委内瑞拉2024年将举行符合国际标准的总统选举。市场预计在美国放松制裁后,委内瑞拉的石油出口可能增加,原油供应紧张将得到缓解。

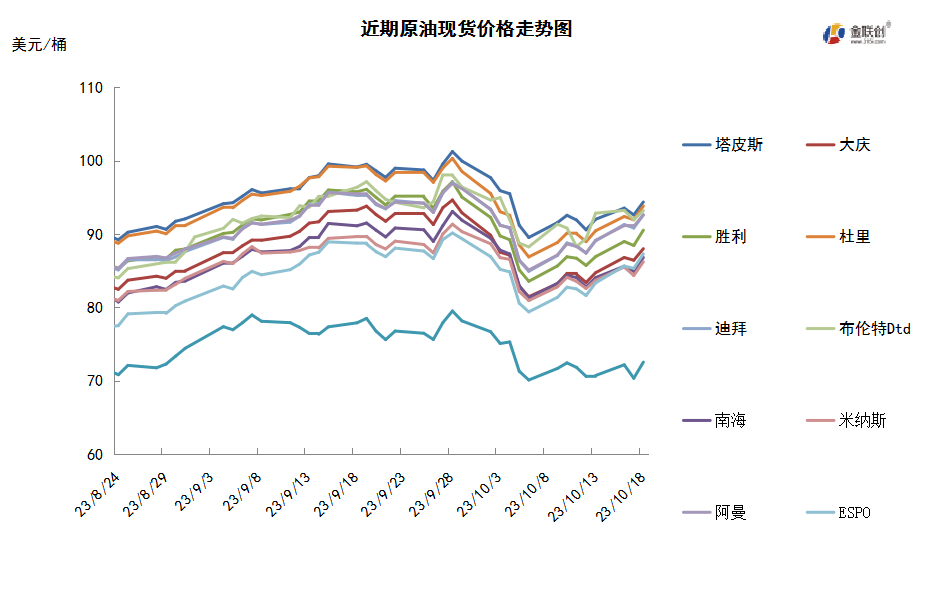

本周原油现货市场回顾

本周(10.12-10.18),国际原油现货均价环比涨跌不一。中东原油市场,迪拜原油现货估价涨至92.67美元/桶,阿曼原油现货估价涨至92.34美元/桶。迪拜商品交易所(DME)12月阿曼原油期货价格攀升至92.62美元/桶。近月布伦特/迪拜原油EFS价差涨至+1.99美元/桶。目前买家们的询盘集中在阿布扎比原油,比如穆尔班和Umm Lulu原油。此外,传闻迪拜和埃尔沙欣等中质和重质原油的磋商取得进展。卡塔尔方面,市场商家们等待卡塔尔能源公司的标书结果以寻求方向指引,卡塔尔能源公司在本周标书销售三船12月装埃尔沙欣原油船货、一船卡塔尔陆地原油和一船卡塔尔海洋原油船货。该标书于10月18日截标,但是目前尚未听闻标书详细结果。另外,在埃尔沙欣油田完成检修后,12月卡塔尔的原油供应已经反弹,12月份埃尔沙欣原油的计划出口量为850万桶。亚太原油市场,12月装澳大利亚西北大陆架凝析油、Kutubu、澳大利欧亚轻质油的现货价差下跌,因为供需基本面宽松。几位卖主在销售澳大利亚西北大陆架凝析油,且供应充沛。此外,市场预期马来西亚国家石油公司即将签署一份销售拉布安原油的标书,不过,目前市场的原油需求低迷。由于中质馏份油炼制利润疲软,买家们似乎谨慎采购现货。因此,市场普遍认为12月装拉布安原油的交易价可能低于11月装船货的价格。

第二章 原油期货市场影响因素分析

供需因素

本周(10.12-10.18),供应方面,随着政府和独立生产商放油,预计未来几个月全球石油储备将减少,有利于稳定国内燃料成本或利用桶价上涨。随着石油桶价格在原产地受到挤压,炼油商将争先恐后地尽可能多地占领受限市场,从而进一步增加上行压力。炼油厂的利润率处于多年来的最高点,随着桶价走高,工厂将寻求尽可能多地增加供应。

需求方面,暑期旅游高峰推动原油需求上涨,然而这些趋势正在减缓甚至出现逆转,高昂的汽油价格导致一些消费者减少了驾驶习惯。尽管美国夏季初需求强劲,但这种势头在7月和8月逐渐减弱,并在9月保持相对疲软。亚洲大国的需求增长也似乎在放缓,与去年同期相比,预计亚洲大国在今年年底最后一个季度的需求将增加100万桶/日,与2023年第三季度的水平保持一致。

美国库存变化情况

美国炼油厂加工量和开工率上升,原油产量维持在历史新高,美国原油净进口骤降近1800万桶,美国商业原油库存大幅度下降,汽油库存和馏分油库存也减少。美国能源信息署数据显示,截止2023年10月13日当周,包括战略储备在内的美国原油库存总量7.71022亿桶,比前一周下降449.1万桶;美国商业原油库存量4.19748亿桶,比前一周下降449万桶,而在过去五年同期,美国商业原油库存平均增加250万桶;美国汽油库存总量2.23301亿桶,比前一周下降237.1万桶;馏分油库存量为1.13773亿桶,比前一周下降318.5万桶。商业原油库存比去年同期低4.03%;比过去五年同期低5%;汽油库存比去年同期高6.65%;比过去五年同期略高;馏分油库存比去年同期高7.14%,比过去五年同期低约12%。美国商业石油库存总量下降1188.5万桶。美国炼厂加工总量平均每天1539.6万桶,比前一周增加19.2万桶;炼油厂开工率86.1%,比前一周增长0.4个百分点,比过去五年同期高3%。上周美国原油进口量平均每天594.2万桶,比前一周减少38.7万桶,成品油日均进口量182.9桶,比前一周减少17.1万桶。备受关注的美国俄克拉何马州库欣地区原油库存2101.3万桶,为2014年10月份以来最低,比前周减少75.8万桶,比过去五年同期平均水平低44.5%。过去的一周,美国石油战略储备稳定在3.51274亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少7.9%。美国商品期货管理委员会最新统计,截止10月10日当周,纽约商品交易所原油期货中持仓量1753314手,减少34181手。大型投机商在纽约商品交易所原油期货中持有净多头321974手,比前一周减少27586手。其中持有多头412824手,比前一周减少48383手;持有空头90850手,减少20797手。

截至10月10日当周,WTI原油期货的所有持位均下滑,其中,总持仓量环比下跌1.9%,多头仓位环比下跌10.5%,空头仓位环比下跌18.6%,净多头仓位环比下跌7.9%。由于空头的跌幅远超多头,因此WTI的多空比反弹至4.54,环比上涨0.41或10.0%。当周,巴以冲突突然来袭,导致地缘政治避险情绪迅速升温,金融衍生品市场中的资金大量转投避险产品,导致原油期货市场当中资金大幅撤离。从场内的资金情况来看,冲突所引发的一系列担忧,导致空头加速撤退。从油价的表现来看,原油期货价格再度反弹冲高,且冲突所带来的不确定性,使得原油后市存在着波动的风险。从后市来看,由于巴、以都不是主要的产油国,因此地缘政治所带来的油价波动是暂时的,具体还要视冲突的进程及发展形势而定。如果冲突很快就停止,那么油价会出现短时的大幅下跌;如果战线拉长,油价在经过了一轮上涨后再回吐涨幅;如果战事升级,那么对油市的影响时间将会延长,油价也有望在短时间内重新站上90美元/桶的位置。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.12-10.18)震荡走高,波动范围为5.41个美元,主流运行区间为82.91-88.32美元/桶。当周提振油价的主要因素:一是巴以冲突加剧了战争可能影响地区能源生产的担忧;二是IEA月报上调今年原油需求增长预期;三是美国原油库存降幅超预期;四是沙特原油产量及出口量均明显萎缩。当周打压油价的主要因素:一是美国计划立即解除对委内瑞拉的石油制裁;二是IEA月报下调明年原油需求增长预期;三是美国原油日产量达1320万桶创历史新高。截至18日,WTI报收88.32美元/桶,环比上涨4.83美元/桶或5.79%;截至18日当周,WTI的周均价为86.45美元/桶,环比上涨2.26美元/桶或2.68%。从形态上来看,KDJ指标线在强势区平行延伸,表明油价趋势放缓;MACD指标线在弱势区平行延伸,红色动能柱缩水,标志着油价上行动力不足。

本周(10.12-10.18),美国方面,虽然消费者支出一直保持韧性,但随着劳动力市场缓慢降温,消费者支出已经开始放缓。再加上高通胀、高融资成本和学生贷款还款恢复,都挫伤了消费者信心。8月份消费者支出几乎没有增长,美联储看重的一个基本通胀指标创下2020年末以来最低月度升幅。美国劳动力市场依然趋紧,可能会给美联储对抗通胀带来更大的压力,进而导致更高的利率,或保持高利率更长的一段时间。

本周,俄油价格上限迎来首次执法,中东两艘油轮被列入冻结资产。据美国财政部解释,两艘油轮一艘位于土耳其,一艘位于阿联酋。这两家服务商利用价格上限的漏洞,以高于西方商定的上限价格运输俄罗斯原油。

俄罗斯石油生产商9月向巴西出口8.44万吨原油,达到2010年6月以来的最高水平,当时这个南美国家向俄罗斯购买了11.78万吨石油;与此同时,巴西从俄罗斯进口的石油产品环比下降22%,至7.173万吨,因俄罗斯出台了暂时限制某些燃料出口的政策。

13日,以色列在哈马斯武装分子对其发动致命袭击后首次采取地面行动。中东冲突对全球石油和天然气供应影响不大,然而,投资者和市场观察家们正在评估冲突会如何升级,以及这对世界头号产油区附近国家的供应可能意味着什么。

16日,据两位知情人士向《华盛顿邮报》透露,美国和委内瑞拉马杜罗政府已达成一项协议,前者将放松对委内瑞拉石油业的制裁,而委内瑞拉明年将举行竞选性、受国际监督的总统选举。放松对委内瑞拉石油工业的制裁可能导致石油供应增加。

18日,加沙一家医院发生爆炸,有关外交进程中断,对局势将缓和的预期破灭,市场再度担心冲突可能蔓延至中东其他地区。中东重要产油国伊朗放出强硬言论,呼吁穆斯林国家立即全面抵制以色列,并对该国实施石油禁运。

金联创预计下周(10.19-10.25),巴以冲突仍存在着不确定性,市场担心冲突可能会扩大到产油区,此外市场还观望拜登访问以色列是扩大巴以冲突还是缓和双方军事行动。如果冲突缓和,那么原油价格将会有一个回落的过程,反之油价还会再度冲高。综合来看,下周国际油价仍保持震荡为主,预计WTI的主流运行区间为85-90美元/桶,布伦特的主流运行区间为89-95美元/桶。

第四章 国际原油跨期套利交易策略

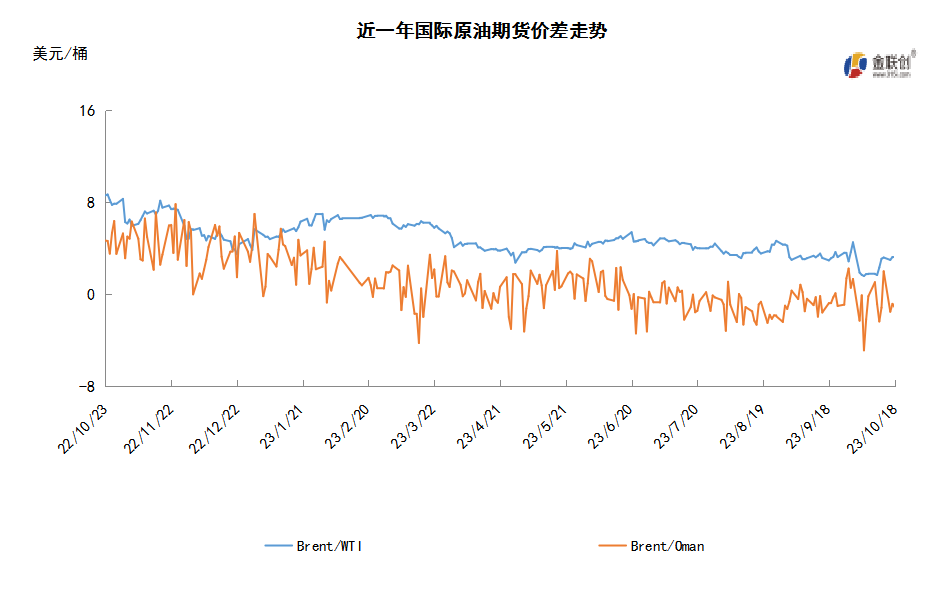

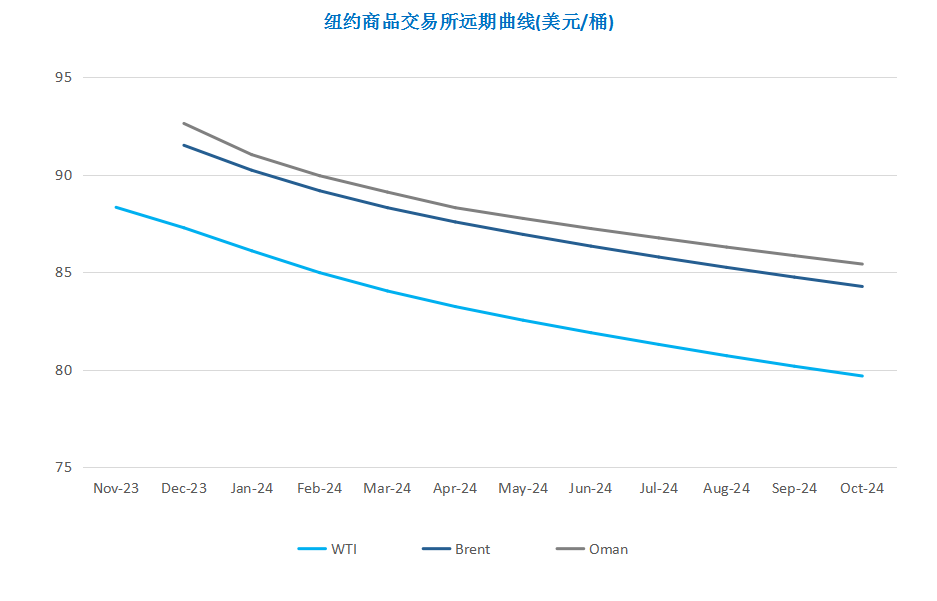

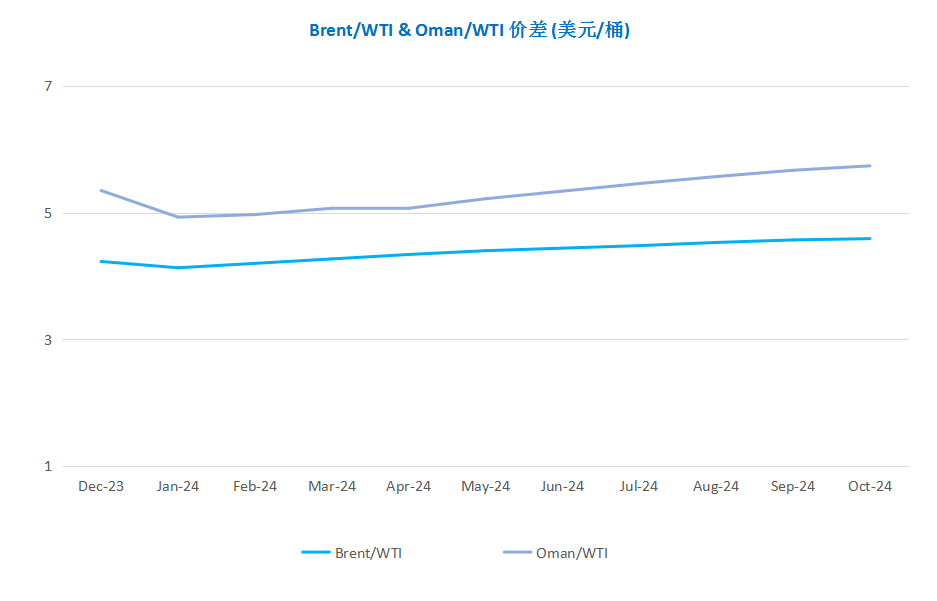

截至10月18日(周三),Brent及WTI之间的价差为3.18美元/桶,较前一个交易日下跌0.06美元/桶。加沙冲突升级,伊朗呼吁对以色列实施石油禁运,美国原油库存降幅超预期,国际油价大涨。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多