预计阅读时间 5分钟

市场消息喜忧参半 WTI周度均价持平

作者 金联创

2025-11-21导读

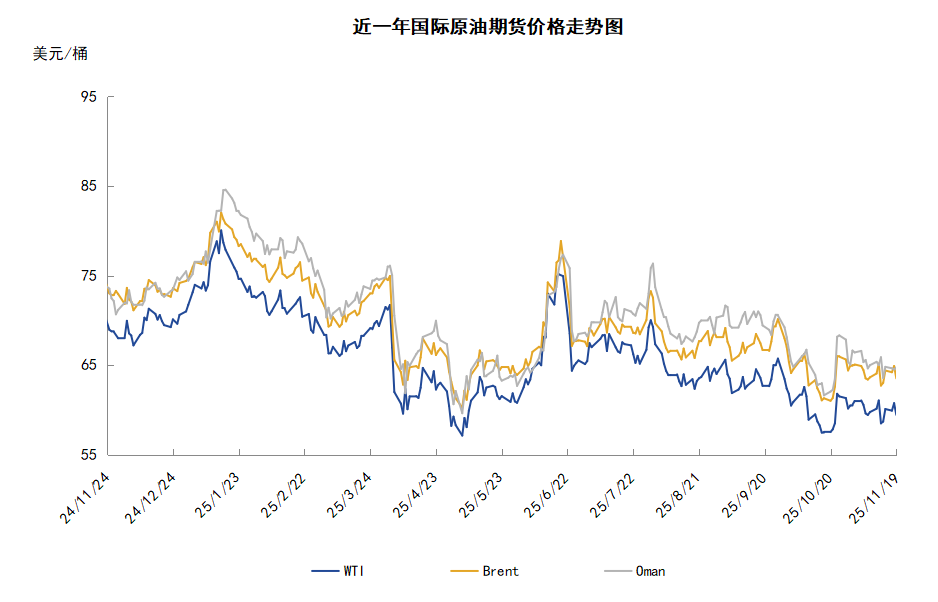

本周(11.13-11.19),国际原油价格整体呈现区间震荡的走势,周度均价小幅上涨。WTI均价59.77美元/桶,与前一周均价基本持平。周内,导致油价承压的因素有:原油市场供过于求的担忧升温。对油价起到支撑的因素有:俄罗斯能源供应的不确定性增加。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.6-11.12),原油整体呈现区间震荡的走势,周均价环比小幅上涨。

周内,俄罗斯能源供应的不确定性对油价起到支撑作用。乌克兰使用无人机袭击了俄罗斯黑海地区重要港口新罗西斯克港口的一个油库和一艘船只,此次袭击导致该港口装货工作暂停两日。此前机构调查数据显示,9月和10月,新罗西斯克港每日出口约70万桶俄罗斯石油。此外,投资者还预计欧美各国对俄罗斯的经济制裁将进一步收紧。欧盟最高外交官发表强硬言论,美国总统特朗普也表示,共和党正在推动立法,将对任何与俄罗斯有商业往来的国家实施制裁。

但另一方面,投资者同时关注新一轮乌克兰问题会谈,周内乌克兰总统泽连斯基访问土耳其,以期重启陷入僵局的俄乌和平谈判。两位消息人士透露,美国已向乌克兰总统泽连斯基示意,其必须接受美方起草的停火框架,该框架提议基辅当局放弃部分领土和武器。而俄罗斯方面则表示,俄方不会派代表参加土耳其的乌克兰问题会谈,但总统普京对同美国、土耳其对话持开放态度。

除地缘局势外,原油市场供过于求的担忧升温也拖累了油价走势。OPEC方面表示,由于美国原油产量超预期增长等原因,目前全球市场已从每日供应短缺40万桶转为每日供应过剩50万桶,进入结构性供应过剩。EIA也预计市场将供过于求,EIA数据显示2025年全球原油及液体燃料总供应量预计为1.06亿桶/日,全球原油及液体燃料总消费量预计为1.041亿桶/日。

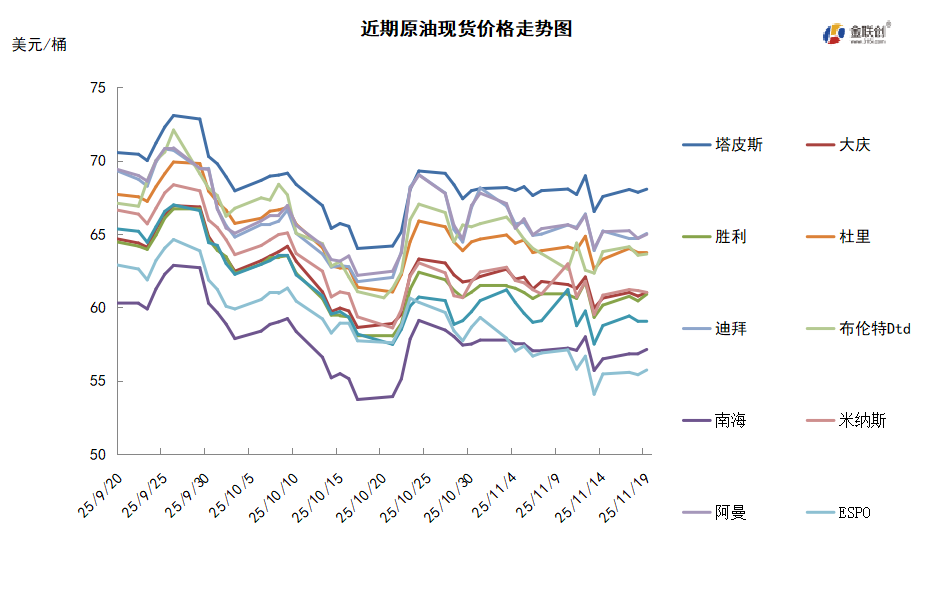

本周原油现货市场回顾

本周,国际原油现货均价环比下跌。中东原油市场方面,科威特石油公司招标销售原油船货,因Al-Zour炼油厂在火灾后进行计划外检修,导致原油需求下降。叙利亚国家通讯社称,一艘载有9万吨沙特原油的油轮已抵达叙利亚Baniyas港,这是沙特为满足当地需求而提供的物资的一部分。叙利亚国家通讯社援引叙利亚石油公司负责人的话称,Baniyas港17日收到了65万桶原油,这是沙特提供的第一批物资,第二批100万桶原油将于11月23日交付。今年9月份,沙特发展基金表示将向叙利亚提供165万桶原油。在前总统Bashar al-Assad被赶下台后,沙特和其他中东国家一直在恢复与叙利亚的关系,并加大财政援助,支持叙利亚重建。海湾基石石油公司表示,伊拉克库尔德斯坦半自治地区的国际石油公司已从土耳其杰伊汉码头装载了首批出口原油船货。海湾基石石油公司在一份声明中称,预计将在30天内支付首批船货的部分款项,并在11月底装载第二批船货。亚太原油现货市场,印度石油公司通过标书购买了400万桶2026年1月至2月初交付的西非原油船货。该公司购买了尼日利亚Akko原油和Usan原油船货,以及安哥拉Nemba原油和Hungo原油船货,每种原油100万桶。马来西亚国家石油公司将12月份一揽子原油的调价系数从11月份的7.55美元/桶下调至6.85美元/桶。其中,塔皮斯原油的价差从11月份的-3.70美元/桶拉宽至-3.81美元/桶,Bintulu原油的价差从11月份的-2.49美元/桶扩宽至-2.59美元/桶,Dulang和Cendor原油的价差分别为+0.78美元/桶和+1.82美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,随着新增产能投产,2025年和2026年石油供应预计将增加。2025年石油产量预计同比增长300万桶/日(增幅2.9%),达到1.061亿桶/日,2026年预计将进一步增至1.085亿桶/日。2025年,中东和北非、阿富汗及巴基斯坦(MNA地区)的石油供应增长预计将恢复,拉丁美洲和加勒比地区(LAC地区)将加速增长,而发达经济体的供应增长则会放缓。

需求方面,印度正在减少进口俄油,俄罗斯原油占印度石油进口总量的三分之一,在西方对俄实施多轮制裁后,俄油通过大幅折扣从次要供应来源跃升为南亚次大陆最大原油供应国,显着降低了印度的进口成本。由于该国85%的石油需求依赖进口,因此对价格波动尤为敏感。为预判特朗普政府可能采取的升级措施,印度炼油商已启动原油来源多元化布局。不过,要从财务层面完全替代俄罗斯原油仍面临严峻挑战。

美国库存变化情况

上周美国原油净进口量减少近430万桶,炼油厂开工率上升,美国原油库存意外减少,汽油和馏分油库存增加。美国能源信息署数据显示,截止11月14日当周,原油库存比去年同期低1.43%;比过去五年同期低5%;汽油库存比去年同期低0.74%;比过去五年同期低3%;馏分油库存比去年同期低2.82%,比过去五年同期低7%。上周美国原油进口量平均每天595万桶,比前一周增长72.9万桶,成品油日均进口量139桶,比前一周减少27万桶。

基金持仓情况

*由于美国政府停摆,CFTC持仓报告暂停发布。

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.3%。美国商品期货管理委员会最新统计,截止9月23日当周,纽约商品交易所原油期货中持仓量1936690手,减少25930手。大型投机商在纽约商品交易所原油期货中持有净多头102958手,比前一周增加4249手。其中持有多头264809手,比前一周减少13467手;持有空头161851手,减少17716手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡的走势。当周导致油价承压的主要因素:一是OPEC和EIA月报均显示原油市场面临供过于求的压力;二是投资者关注新一轮乌克兰问题会谈。当周对油价起到支撑的主要因素:一是俄罗斯能源供应的不确定性对油价起到支撑作用;二是美国原油库存减少。截至19日,WTI报收59.44美元/桶,环比上涨0.95美元/桶或1.62%;截至19日当周,WTI均价59.77美元/桶,与前一周均价基本持平。从技术形态上来看,标志着油价或将延续震荡走势。

经济方面,美联储表示,12月1日起停止此前以每月50亿美元速度进行的国债缩表操作,但允许每月至多350亿美元抵押贷款支持证券(MBS)自然到期,MBS到期所得资金将再投资于国库券,这符合美联储资产组合以国债为主的长期目标。此举标志着美联储对资产负债表立场的迅速转向,该行直到不久前还暗示,需要几个月后才能做出是否结束量化紧缩的决定。

本周,乌克兰总统泽连斯基抵达土耳其以“重启谈判”,报道称美国与俄罗斯正在研究结束乌克兰冲突的新计划,尽管克里姆林宫称俄美并未讨论任何结束冲突的新方案。两位消息人士透露,美国已向乌克兰总统泽连斯基示意,其必须接受美方起草的停火框架,该框架提议基辅当局放弃部分领土和武器。

国家统计局数据显示,原油生产保持增长。10月份,原油产量1800万吨,同比增长1.3%,增速比9月份放缓2.8个百分点;日均产量58.1万吨。1-10月份,原油产量18064万吨,同比增长1.7%。10月份,原油加工量6343万吨,同比增长6.4%;日均加工204.6万吨。1-10月份,原油加工量61424万吨,同比增长4.0%。

11月14日,乌克兰向俄罗斯发动新一轮袭击,俄罗斯新罗西斯克市遭到无人机袭击,沿海建筑物遭到破坏。此外,新罗西斯克港口附近的谢斯哈里斯石油出口码头也遭袭击爆炸起火,谢斯哈里斯是位于新罗西斯克港附近的一个大型石油出口码头,也是俄罗斯石油运输公司(Transneft)运营的输油管道的终点站。据外媒消息,此次乌克兰发动袭击使用了巡航导弹与无人机。

在OPEC+持续恢复供应、需求增长依然疲软之际,国际能源署(IEA)连续第六个月上调对明年全球石油过剩量的预期。报告称,2026年全球石油日供应量将比需求多出约400万桶,较上月预测略有增加。IEA指出,全球石油“供需平衡日益失衡”,该机构自6月以来每月都上调过剩量预期。

金联创预计下周(11.20-11.26),市场关注西方制裁对俄罗斯石油供应链及贸易活动的影响,11月21日美国针对俄两大石油公司的制裁将正式生效,或引发短期供应减少的预期,从而提振油价。然而,仍有市场观点认为原油供应过剩的局面还将继续扩大,从而抑制油价涨势。综合来看,下周国际原油价格或以震荡为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多