预计阅读时间 5分钟

国际油价区间震荡 投资者保持观望等待指引性消息

作者 金联创

2026-01-23导读

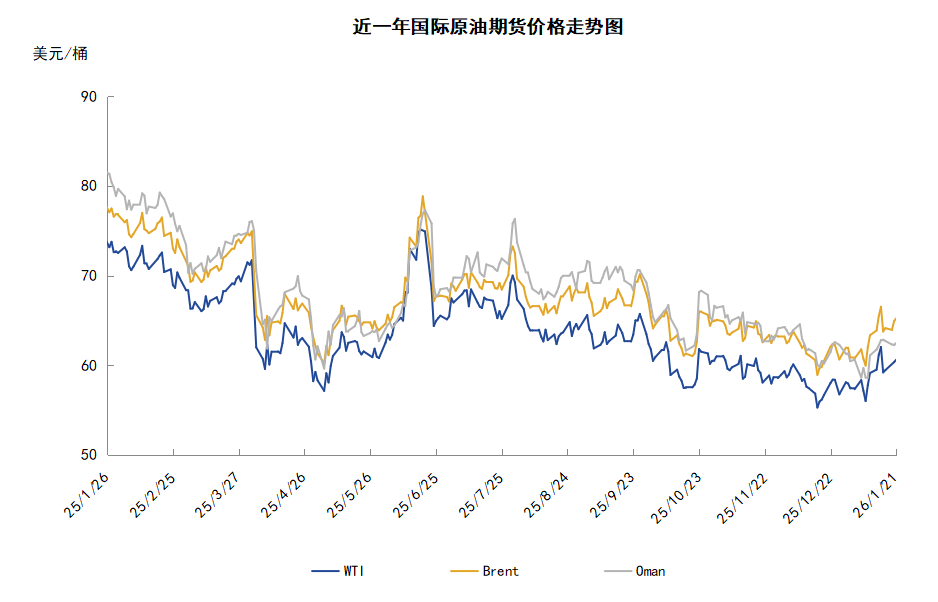

本周(1.15-1.21),国际原油价格整体呈现区间震荡的走势,周度均价环比涨跌不一。WTI均价59.90美元/桶,较前一周下跌0.01美元/桶,或-0.02%。周内,导致油价承压的因素有:美国推迟对伊朗的军事行动以及美国销售委内瑞拉原油。对油价起到支撑的因素有:地缘局势紧张以及哈萨克斯坦原油供应减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(1.15-1.21),原油整体呈现区间震荡的走势,周度均价环比涨跌不一。

周内,市场消息喜忧参半,中东地缘局势方面,周内前期,美伊局势紧张对油价起到支撑作用,伊朗警告称,若美国干预其国内抗议,将打击美国在中东盟友的基地。一名美国官员透露,鉴于地区紧张加剧,美国正从关键基地撤出部分人员以防万一。但周内后期,伊朗通过镇压平息了抗议活动,此前特朗普推迟军事行动的发言也降低了美国军事打击这一主要产油国并扰乱其供应的风险,投资者对美伊局势持观望态度导致油价承压。特朗普表示,他已从伊朗处获悉杀戮已经停止,白宫将密切关注事态发展,鉴于伊朗承诺不会处决抗议者,美方或暂缓对伊动武。

除地缘局势外,供应方面,哈萨克斯坦石油供应减少支撑油价。由雪佛龙牵头的哈萨克斯坦石油生产商田吉兹雪佛龙公司表示,在电力分配系统出现问题后,已暂时停止了田吉兹油田和科罗廖夫油田的生产,这将减少通过里海管道联盟的原油出口。但与此同时,委内瑞拉原油供应增加的预期导致油价承压,特朗普表示,委内瑞拉将向美国“移交”3000万至5000万桶的“受制裁原油”。此后美国政府官员也透露称,美国已完成首批委内瑞拉石油的销售。这笔交易价值5亿美元,该官员补充说,预计未来还将进行更多石油销售。

需求方面,OPEC发布的最新月度石油市场报告维持此前对2026年全球石油需求增长的预测,并首次公布2027年石油需求预测。报告预测,2026年全球日均石油需求将比2025年增加138万桶至1.0652亿桶。2027年全球日均石油需求将比2026年增加134万桶至1.0786亿桶。

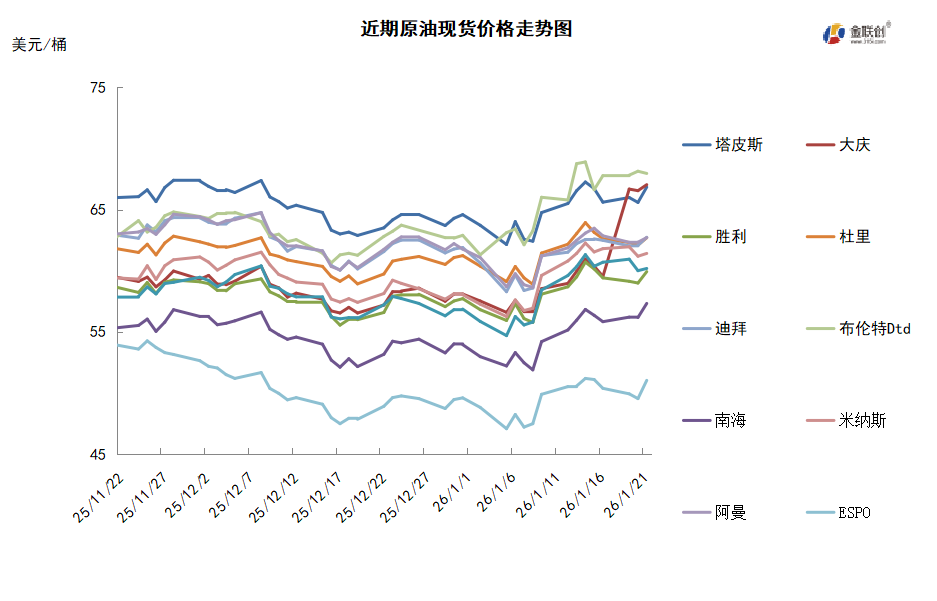

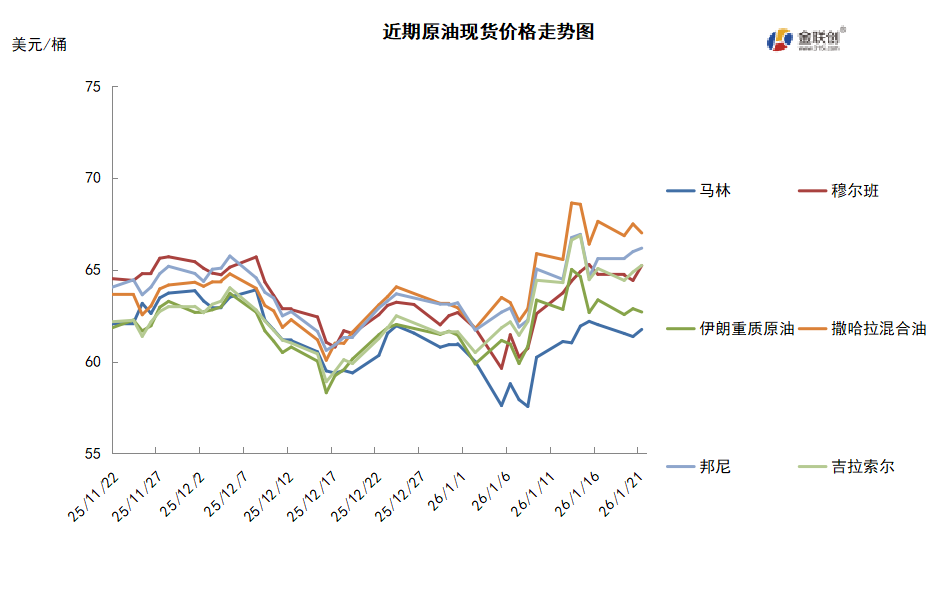

本周原油现货市场回顾

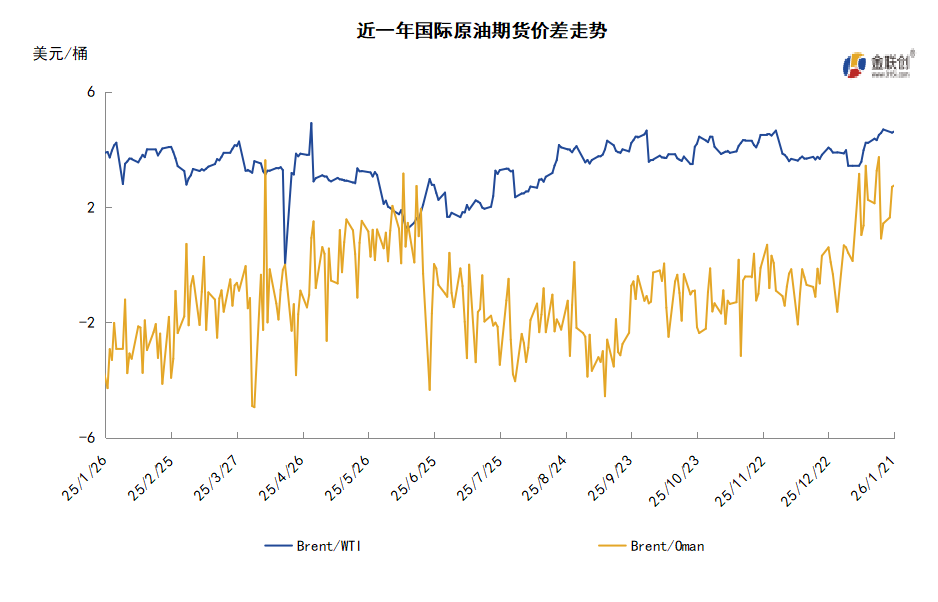

本周,国际原油现货均价环比上涨。中东原油市场方面,卡塔尔下调3月装埃尔沙辛原油的合约价格。贸易消息人士称,国有石油公司卡塔尔能源(QatarEnergy)将3月装埃尔沙辛原油的合约价格设定为迪拜报价贴水0.33美元/桶,这是数年来首次出现贴水情况,因现货基准价格下跌。此前2月装船货的合约价格为迪拜报价升水0.53美元/桶。QatarEnergy公司以迪拜报价贴水0.32-0.35美元/桶的价格售出4船3月装埃尔沙辛原油船货。此外,卡塔尔以迪拜报价贴水1.08美元/桶的价格售出1船卡塔尔海洋油船货给泰国PTT公司,还售出1船卡塔尔陆上原油船货给印度炼油商信实工业公司。亚太原油现货市场,马来西亚国家石油公司(Petronas)通过标书售给欧洲Ampol公司一船3月底装拉布安原油船货,成交价为即期布伦特升水逾7.00美元/桶。马来西亚国家石油公司将2月份一揽子原油的调价系数从1月份的7.55美元/桶下调至6.45美元/桶。其中,塔皮斯原油的价差从1月份的-3.78美元/桶缩窄至-3.53美元/桶,Bintulu原油的价差从1月份的-2.53美元/桶缩窄至-2.42美元/桶,Dulang和Cendor原油的价差分别为0.67美元/桶和1.63美元/桶。越南原油方面,受需求坚挺提振,3月装越南Chim Sao原油的现货估价涨至即期布伦特升水5.80美元/桶。由于巨型油轮的运费再次上涨,许多终端用户避免购买诸如美国原油的套利船货,而是优先采购诸如越南和马来西亚原油的短程船货。此外,越南Nghi Son炼油化工有限公司称其已经加工了首批非科威特原油,Nghi Son公司称,此举旨在实现原料的多样化。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,2026年是OPEC+可能面临艰难抉择而非掌控市场的一年,延长减产协议虽能支撑油价,却可能引发内部矛盾,特别是财政吃紧的成员国迫切希望增产。反之,若为保护市场份额容忍低油价,又将冲击各国财政预算,这些国家多数依赖油气收入来维持社会福利和基建投资。1月12日,特朗普宣布对与伊朗贸易的国家加征25%关税,将直接威胁伊朗的原油出口,可能引发全球供应短缺。

需求方面,北半球将迎来寒冷天气,或推动馏分油及取暖用油的需求。然而,随着美国与欧洲之间的贸易关系再度趋紧,可能会冲击经济前景,进而抑制全球原油需求。中国2025年原油进口量同比增加4.4%,预示着来自亚洲地区的原油需求相对乐观,但随着地缘局势的波动以及油价的反弹,加之春节的到来,或在未来一段事件内令亚洲原油需求适度回落。

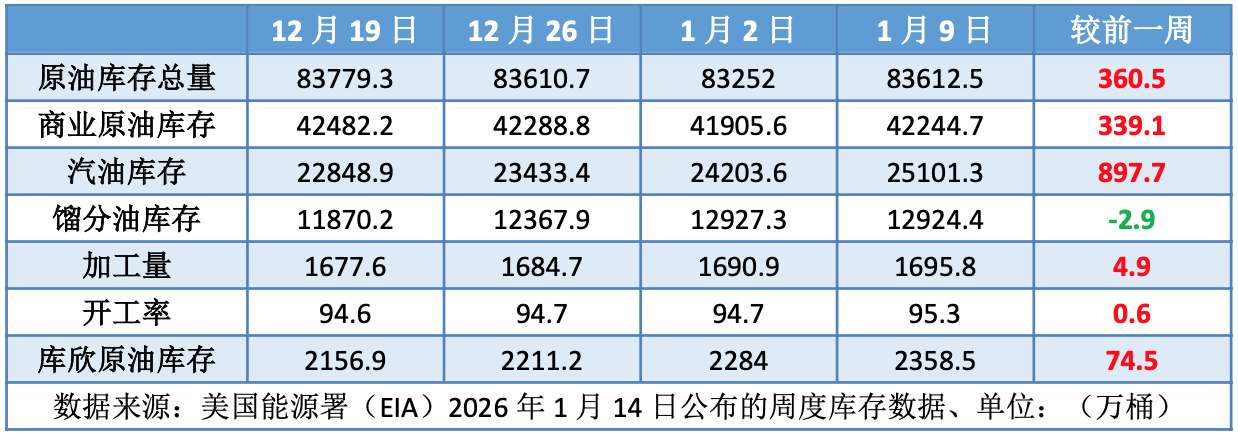

美国库存变化情况

美国原油库存的意外增加抑制了油价的上涨势头。上周美国原油净进口量增加近500万桶,美国原油库存增长,汽油库存继续增加,馏分油库存稳定。美国能源信息署数据显示,截止2026年1月9日当周,原油库存比去年同期高2.37%;比过去五年同期低3%;汽油库存比去年同期高3.06%;比过去五年同期高4%;馏分油库存比去年同期低2.10%,比过去五年同期低4%。美国炼厂加工总量平均每天1695.8万桶,比前一周增加4.8万桶;炼油厂开工率95.3%,比前一周增长0.6个百分点。上周美国原油进口量平均每天709.2万桶,比前一周增长75.2万桶,成品油日均进口量191.8桶,比前一周增长4.1万桶。

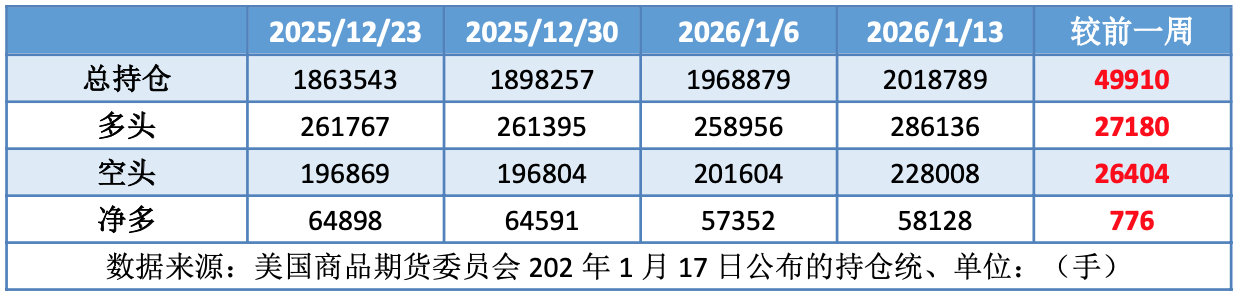

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加1.4%。美国商品期货管理委员会最新统计,截止1月13日当周,纽约商品交易所原油期货中持仓量2018789手,增加49910手。大型投机商在纽约商品交易所原油期货中持有净多头58128手,比前一周增加776手。其中持有多头286136手,比前一周增加27180手;持有空头228008手,增加26404手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡走势。当周导致油价承压的主要因素:一是特朗普推迟军事行动的发言降低了美国军事打击伊朗并扰乱其供应的风险;二是委内瑞拉原油供应增加的预期导致油价承压;三是投资者对美国原油与成品油库存增加的担忧。当周对油价起到支撑的主要因素:一是中东局势仍存不确定性;二是哈萨克斯坦原油供应减少。截至21日,WTI报收60.62美元/桶,环比下跌1.40美元/桶或-2.26%;截至21日当周,WTI均价59.90美元/桶,较前一周下跌0.01美元/桶,或-0.02%。从技术形态上来看,标志着油价或将延续震荡走势。

经济方面,美国方面,在华尔街金融巨头们看来,美国经济“软着陆”这一宏观主叙事在2026年有望明显升温,即美国经济在2026年的增速预计将比市场预期更快。但消费者对劳动力市场的看法依然偏弱,近三分之二的受访者预计未来一年失业率将上升。为防范劳动力市场快速恶化,美联储在2025年最后三次政策会议上降息,不过市场普遍预计决策者将在本月晚些时候按兵不动,以进一步评估通胀和就业数据。

本周,美国能源信息署(EIA)预测,2026年非欧佩克国家石油日产量将增加80万桶,其中巴西、圭亚那与阿根廷的增量将占一半,成为核心增长动力。该机构表示,巴西石油产量增长将主要依靠海上盐下层新油田投产,包括挪威国家石油公司2025年10月投产的巴卡柳油田,以及巴西国家石油公司2025年12月新增的两座浮式生产储卸油装置。EIA预计,2026年巴西石油日产量将增加20万桶,达到400万桶。

美国总统特朗普于白宫召见全球多家大型石油企业高管召开会议,商讨委内瑞拉相关议题,并提出希望这些企业向委投资1000亿美元,助力该国大幅提升石油产量,此外,特朗普还表示,委内瑞拉将向美国“移交”3000万至5000万桶的“受制裁原油”。此后美国政府官员也透露称,美国已完成首批委内瑞拉石油的销售。这笔交易价值5亿美元,该官员补充说,预计未来几天和几周还将进行更多石油销售。

国际能源署数据发布的1月份《石油市场月度报告》预测将今年全球石油供应增长从早前的每日240万桶上调至250万桶,而去年每日增幅为300万桶。2025年12月份全球石油日均供应量较前一个月减少了35万桶。此外,由于经济前景改善和原油价格走低,国际能源署上调了全球石油需求增长预测,这意味着今年全球石油市场的供应过剩幅度将会有所缩小。但该机构警告称,预计全球供应仍将超过消费需求。预计今年全球石油日均需求增长93万桶,高于此前预测的日均增长86万桶。相比之下,去年全球石油日均需求增长为85万桶。

金联创预计下周(1.22-1.28),严寒天气正对馏分油需求形成提振作用,且地缘政治的不确定性仍对油市有所支撑。特朗普取消因格陵兰岛主权问题对欧洲八国征收关税,在很大程度上缓解了贸易紧张情绪。综合来看,下周国际原油价格或以震荡小涨为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多