预计阅读时间 5分钟

美伊战争引爆原油市场断供威胁下油价暴涨超10%

作者 金联创

2026-03-06导读

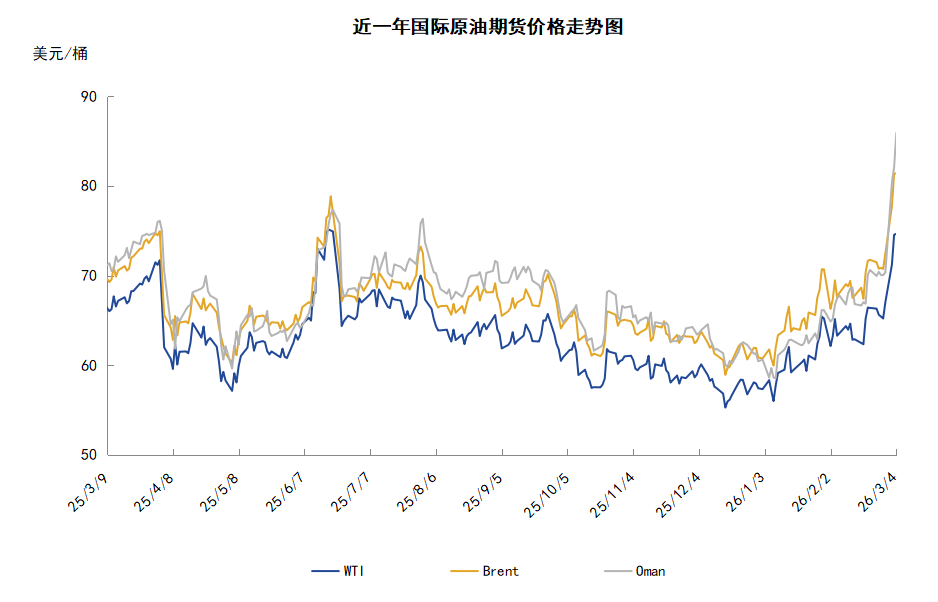

本周(2.26-3.4),国际原油价格整体呈现大幅上涨的走势,周度均价环比上涨。WTI均价70.54美元/桶,较前一周上涨4.50美元/桶,或6.81%。周内,美以伊军事冲突导致中东地缘局势紧张,伊朗封锁霍尔木兹海峡,中东原油供应因不可抗力中断的担忧提振国际油价大幅上涨。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.26-3.4),原油整体呈现大幅上行的走势,周度均价环比上涨。

周内,市场聚焦中东地缘局势,美以伊军事冲突导致投资者对中东地区能源供应中断的担忧升温。2月26日美伊第三轮间接谈判后,双方一度表示将在后续继续进行技术性谈判。但就在2月28日,美伊局势急转直下,美国和以色列发动军事行动,大规模空袭伊朗,炸死包括伊朗最高领袖哈梅内伊在内的多位伊朗政府高层。在遭遇袭击后,伊朗对以色列和海湾国家、美军设施进行了反击行动,并宣布关闭霍尔木兹海峡。自28日以来,伊朗封锁霍尔木兹海峡航道,多次袭击试图通航的货船导致中东能源出口停滞,迫使伊拉克等多国石油生产被迫中断。伊拉克石油方面表示,受伊朗危机影响,伊拉克石油储存空间告罄且原油无法出口,该国已将石油日产量削减近150万桶,若油轮无法自由通过霍尔木兹海峡抵达装船港口,伊拉克将在几天内可能被迫将减产规模扩大至300万桶/日以上。此外,沙特阿拉伯关闭了其国内最大的炼油厂并试图将部分原油出口改道至红海,国有企业卡塔尔能源公司宣布因不可抗力因素暂停液化天然气的生产和运输。

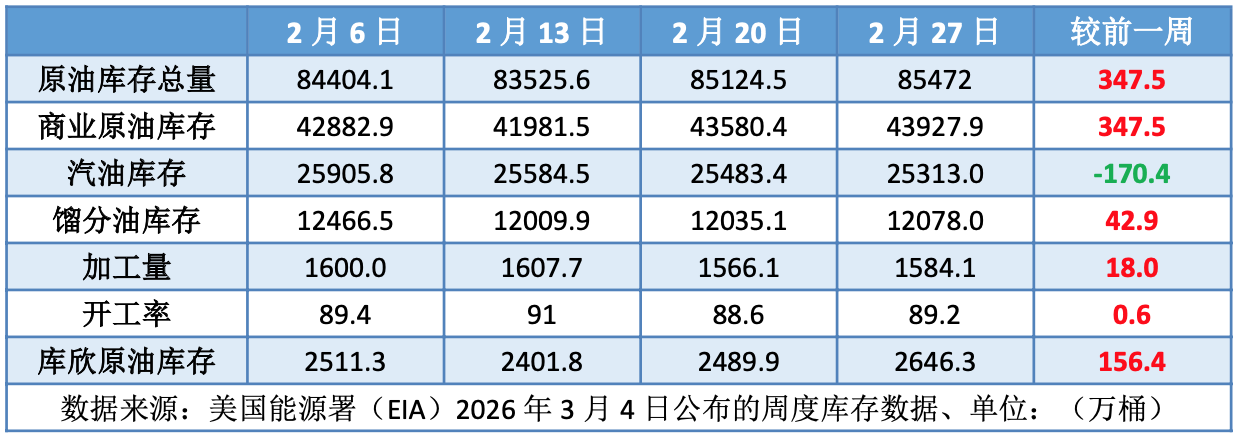

除地缘局势外,供应方面,沙特、俄罗斯等八个OPEC+主要产油国3月1日召开视频会议。鉴于全球经济前景相对稳定及当前低库存现状,各国决定自2026年4月起实施每日20.6万桶的增产调整,尽管增产规模超出预期,但各方仍强调将保持政策灵活性,根据市场变化随时调整产量计划。库存方面,美国能源信息署数据显示,截至2026年2月27日当周,包括战略储备在内的美国原油库存总量较一周前增加347.5万桶至8.5472亿桶,美国商业原油库存量较一周前增加347.5万桶至4.39279亿桶。

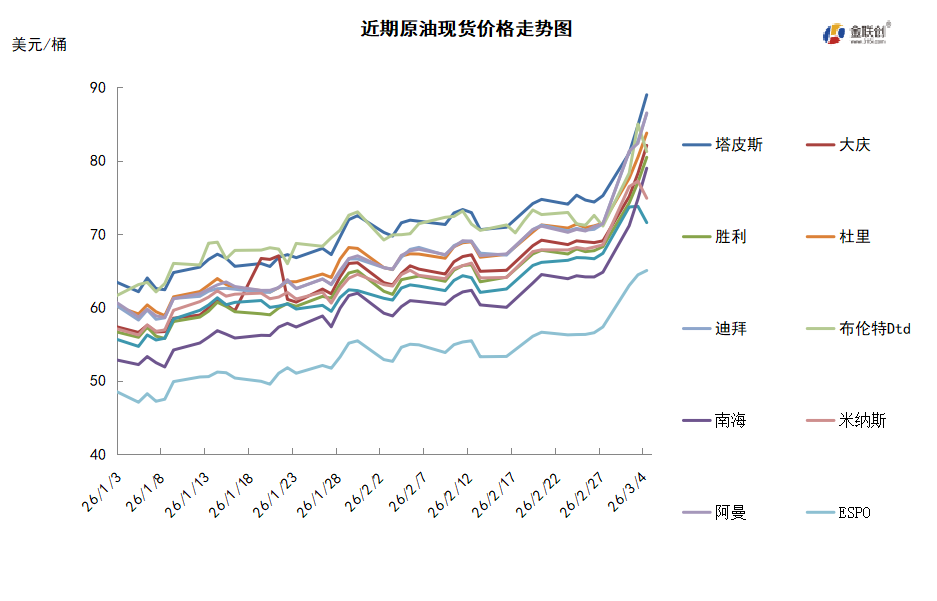

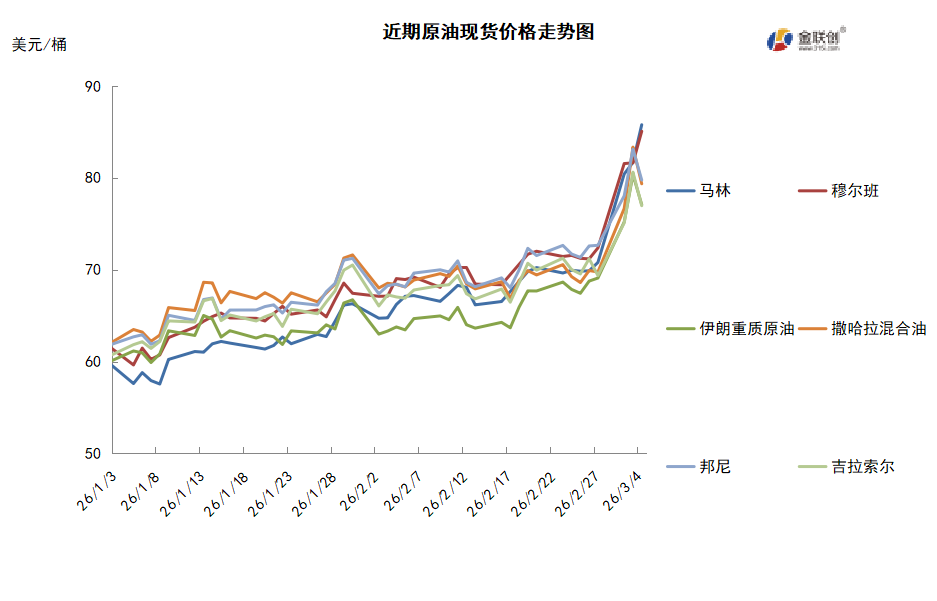

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,业内消息人士表示,沙特国有石油巨头沙特阿美石油公司旗下拉斯坦努拉炼厂遭无人机袭击后已关闭。这是伊朗为报复美以袭击、中东地区的动荡局势明显升级。伊朗对沙特发动的无人机袭击,以及霍尔木兹海峡发生的油轮遇袭事件,将中东冲突扩大到了至关重要的能源基础设施,这有可能将沙特拖入战争,令能源供应和全球经济受扰的风险上升。多家海运保险公司称,因伊朗及海湾地区冲突,将取消相关船只的战争险承保。数家国际保险公司正在取消承保高风险水域船只的专项保单。伊朗冲突范围扩大,油轮被困中东海湾,原油及运输成本攀升,已导致面向多个亚洲国家的石油供应受阻。亚太原油现货市场,越南PV石油公司25万桶4月21-26日装Thang Long原油销售标书已经截标,投标者递价有效期至3月3日。PV石油公司4月装Chim Sao和Ruby原油船货买家均来自泰国。因中东紧张局势升级,亚洲买家对5月装越南原油需求可能会显着增加。如果美伊冲突持续、霍尔木兹海峡航行风险没有消除,泰国、韩国、日本等买家或更积极采购短途原油船货,而非长途运输的美国轻质原油。一位发言人表示,尽管一些驶往日本的油轮被困在中东海湾地区,但日本政府目前并未计划释放战略石油储备。另外,交易商关注印度石油公司和印度斯坦石油公司的标书结果以寻求价格指引。因运费高企以及迫于美国制裁压力,印度买家们减少了西非等套利原油以及俄罗斯原油的采购量,进而选择增加近距离中东原油的购买量。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,由于美以对伊朗的打击不断升级,地区紧张局势加剧,霍尔木兹海峡的航运已连续第五天陷入瘫痪,严重扰乱了中东地区的油气运输。沙特在遭遇无人机袭击后关闭了其国内最大的炼油厂,并将部分供应从波斯湾改道至红海;卡塔尔能源公司宣布因不可抗力因素暂停液化天然气的生产和运输;伊拉克因国储存空间有限且出口路径受阻,原油日产量已减少近150万桶,如果出口不能恢复,将不得不在几天内关闭每日近300万桶的石油产量。

需求方面,亚洲60%的石油依赖中东,此次军事冲击尤为剧烈,炼厂面临减产及转向替代货源。印度芒格洛尔炼油与石化公司(MRPL)已发布不可抗力通知,炼厂可能减产20-30%;印尼、日本炼油厂正加大从美国进口;印度考虑从俄罗斯增购更多原油;中国买家则通过外交渠道“紧急要求”各方立即恢复海峡通行,部分企业已转向非洲或拉美替代货源。全球供应链承压,战争风险保险取消导致运费暴涨,部分航线被迫绕行好望角,增加两周航程。

美国库存变化情况

上周美国原油库存和馏分油库存增加;汽油库存减少。美国能源信息署数据显示,截止2026年2月27日当周,商业原油库存比去年同期高1.27%;比过去五年同期低3%;汽油库存比去年同期高2.55%;比过去五年同期高4%;馏分油库存比去年同期高1.36%,比过去五年同期低3%。美国商业石油库存总量增长294万桶。美国炼厂加工总量平均每天1584.1万桶,比前一周增加18.0万桶;炼油厂开工率89.2%,比前一周增长0.6个百分点。上周美国原油进口量平均每天632.4万桶,比前一周减少33.5万桶,成品油日均进口量140.9桶,比前一周减少60.5万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加22.2%。美国商品期货管理委员会最新统计,截止2月24日当周,纽约商品交易所原油期货中持仓量2102705手,增加15212手。大型投机商在纽约商品交易所原油期货中持有净多头172712手,比前一周增加31369手。其中持有多头352565手,比前一周增加30920手;持有空头179853手,减少449手。

第三章 原油期货市场走势展望

下周市场展望

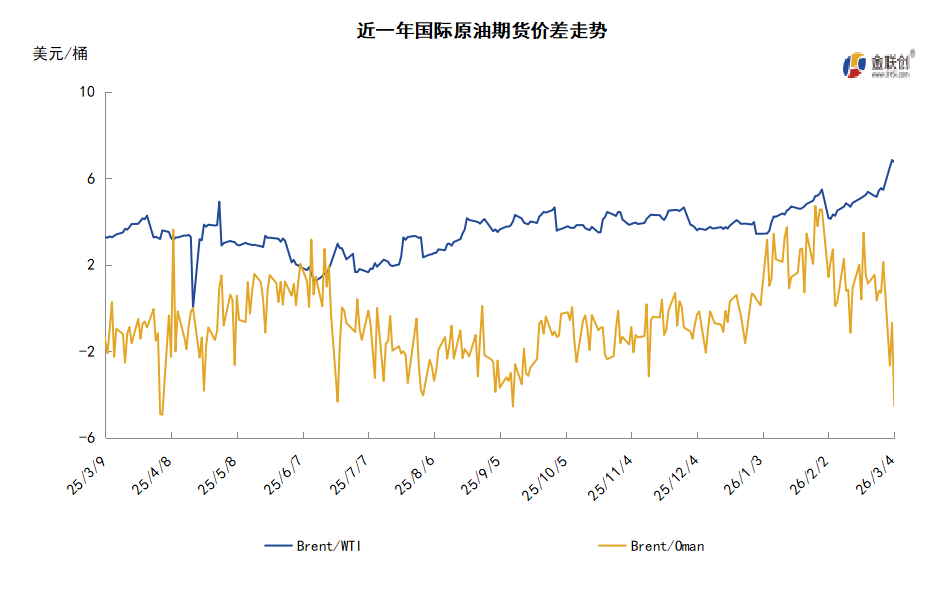

技术图上,国际原油价格整体呈现大幅上行的走势。当周对油价起到支撑的主要因素:一是美以伊军事冲突导致中东地缘局势紧张;二是伊朗封锁霍尔木兹海峡;三是部分中东产油国因不可抗力减少石油产量。当周导致油价承压的主要因素:一是美国原油库存增加;二是OPEC+决定4月增加原油产量。截至4日,WTI报收74.66美元/桶,环比上涨9.24美元/桶或14.12%;截至4日当周,WTI均价70.54美元/桶,较前一周上涨4.50美元/桶,或6.81%。从技术形态上来看,标志着油价或将保持在年内高位。

经济方面,受美以伊战争阴影笼罩的经济前景令美联储可能按兵不动,能源成本上升可能加剧通胀,从而支持更紧的政策;但若冲击信心和支出,则可能支持更宽松的政策。美国经济今年将实现稳健增长,衰退风险极低,政府政策的刺激效果较为温和,且很可能被特朗普的移民和关税政策所带来的负面影响抵消,但即便经济出现回暖,也难以在11月选民投票前扭转当前低迷的消费者信心。

本周,2月28日,美伊局势急转直下,美国和以色列分别发动代号“史诗怒火”和“咆哮的狮子”军事行动,大规模空袭伊朗,炸死伊朗最高领袖哈梅内伊、伊斯兰革命卫队总司令帕克普尔和伊朗国防委员会秘书沙姆哈尼。总统佩泽希齐扬和其他官员据报开始领导伊朗,在遭遇袭击后,伊朗对以色列和海湾国家、美军设施进行了代号“风暴终结”的反击行动,并宣布关闭霍尔木兹海峡。随着伊朗冲突不断升级,海湾地区船舶的战争风险保险被取消,航运业遭受冲击。伊朗与阿曼之间的霍尔木兹海峡承载着全球大量的石油及天然气运输,目前航运已近乎停滞。航运数据显示,包括油轮和液化天然气运输船在内的至少150艘船舶已在霍尔木兹海峡及周边水域抛锚。

此外,两名伊拉克石油官员表示,受伊朗危机影响,伊拉克石油储存空间告罄且原油无法出口,该国已将石油日产量削减近150万桶,若油轮无法自由通过霍尔木兹海峡抵达装船港口,伊拉克将在几天内可能被迫将减产规模扩大至300万桶/日以上。官员称,截至周二,伊拉克已将Rumaila油田的产量削减70万桶/日,并将西库尔纳-2号油田(West Qurna 2)的产量削减46万桶/日,Maysan油田减产32.5万桶/日。他们补充称,霍尔木兹海峡出口受阻导致伊拉克南部港口储油量逼近临界水平。

3月1日,沙特、俄罗斯等八个OPEC+产油国召开视频会议。鉴于全球经济前景相对稳定及当前低库存现状,各国决定自2026年4月起实施每日20.6万桶的增产调整。这一数字远超市场此前普遍预期的13.7万桶/日,反映出产油国对潜在供应风险的警觉。尽管增产规模超出预期,但各方仍强调将保持政策灵活性,根据市场变化随时调整产量计划。此举也被视为对当前地缘局势的谨慎回应。

金联创预计下周(3.5-3.11),美以伊的军事冲突已经波及到了整个中东地区,霍尔木兹海峡的关闭,使得中东原油无法对外输出。虽然OPEC+自4月份起增产20.6万桶/日,但运输受阻令存储空间不断缩水将迫使产油国不得不减产。综合来看,下周国际原油价格或继续高位上冲。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多