预计阅读时间 5分钟

美伊谈判结局未定 市场观望下油价震荡上行

作者 金联创

2026-02-27导读

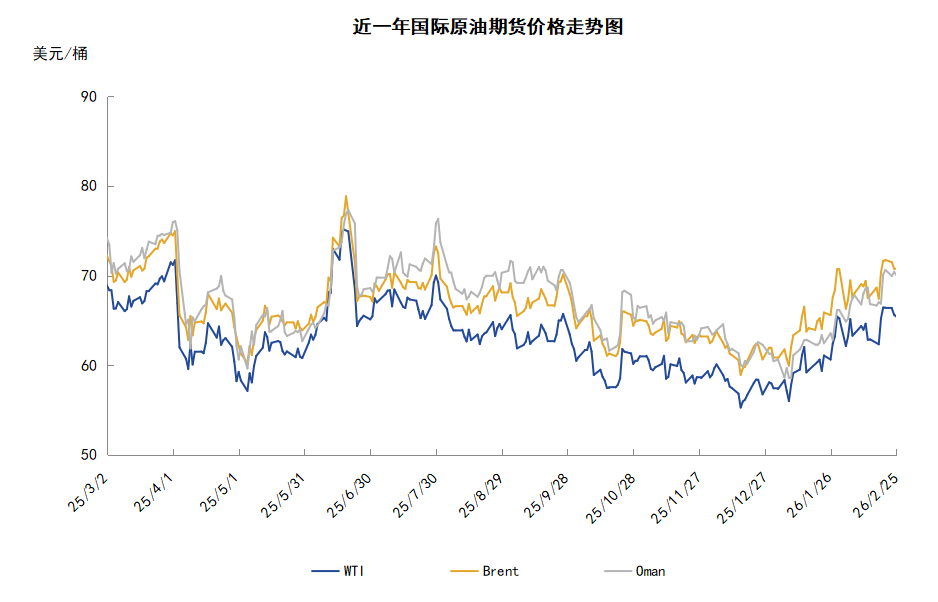

本周期(2.12-2.25),国际原油价格整体呈现震荡上行的走势,周期均价环比上涨。WTI均价64.83美元/桶,较前一期上涨0.87美元/桶,或1.36%。周内,中东地缘局势的不确定性以及投资者对美伊谈判持观望态度仍是影响周内油价走势的关键因素。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周期(2.12-2.25),原油整体呈现震荡上行的走势,周度均价环比上涨。

周期内,地缘局势方面,市场持续关注美伊局势的进展,目前美伊双方已经进行两轮间接谈判,但仍未取得实质进展。一方面,伊朗外长阿巴斯·阿拉格希表示,伊朗和美国在日内瓦举行的会谈中就指导原则达成了“总体协议”,并称与美国的会谈是认真且富有建设性的。他认为围绕伊朗核计划的对峙有很大机会通过外交途径解决。伊朗外交部副部长也表示,德黑兰愿意采取任何必要措施,以达成与美国的协议。但另一方面,美国方面表示如果德黑兰不在数日内就其核活动达成协议,将面临严重后果。美国副总统万斯称伊朗在次轮核谈判中未能回应美国设定的红线。此外,市场对美伊冲突的担忧仍存,伊朗伊斯兰革命卫队海军在霍尔木兹海峡附近举行演戏,且伊朗方面计划在其南部多地进行火箭发射演习。万斯则称,美国已向伊朗附近海域部署军舰,美方正权衡继续外交接触还是启动“其他选项”。除美伊谈判外,俄罗斯、美国、乌克兰三方代表18日结束在瑞士日内瓦举行的会谈,此次会谈并未取得实质进展。

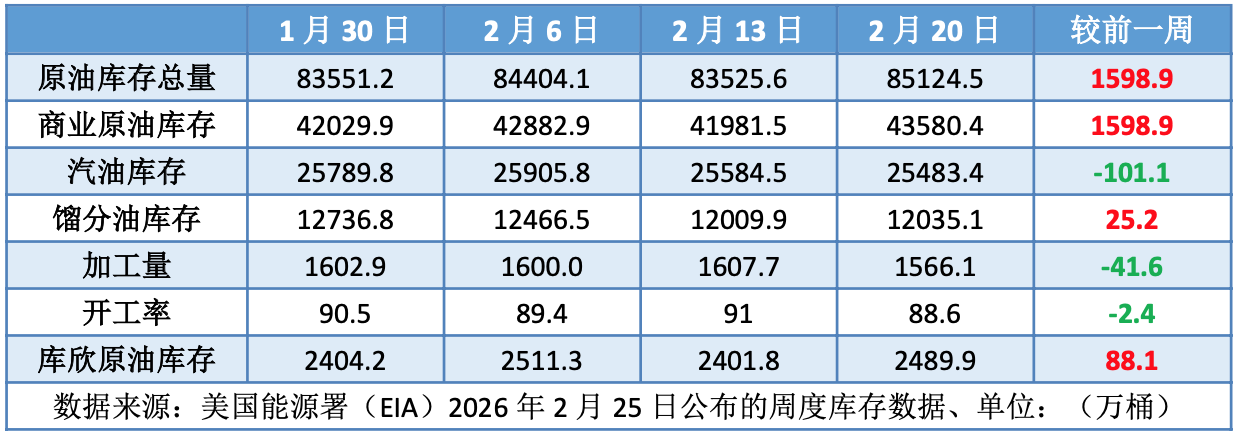

在地缘局势外,供应方面,委内瑞拉石油供应预计增加,美国总统特朗普表示,约5000万桶委内瑞拉石油正在运往得克萨斯州休斯顿的途中。经济方面,美国新一轮关税给全球经济和燃料需求带来了不确定性。特朗普称,根据对美国最高法院裁决结果的审查,对全球多国的关税税率将从10%上调至15%。库存方面,美国能源信息署数据显示,截至2026年2月20日当周,包括战略储备在内的美国原油库存总量较一周前增加1598.9万桶至8.51245亿桶,美国商业原油库存量较一周前增加1598.9万桶至4.35804亿桶。

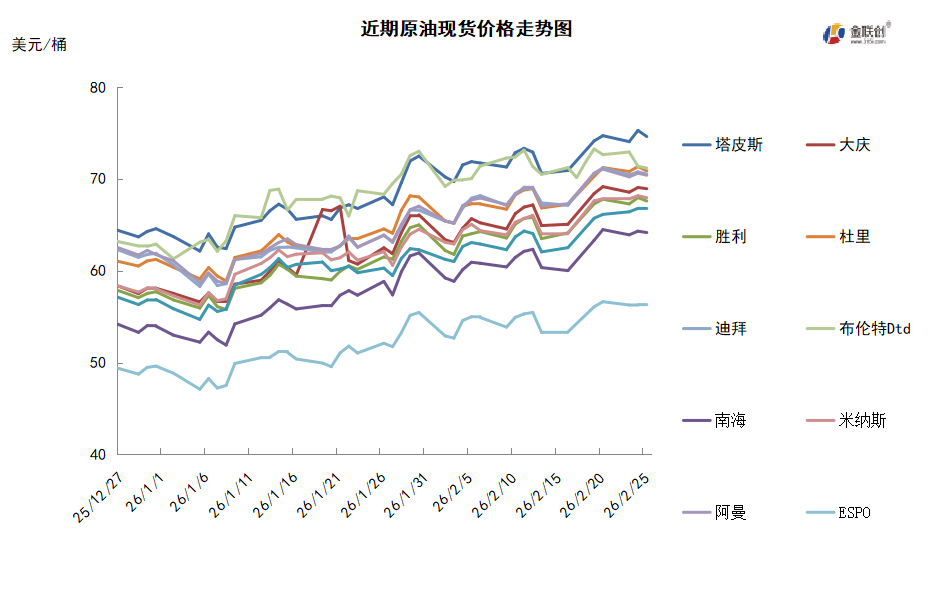

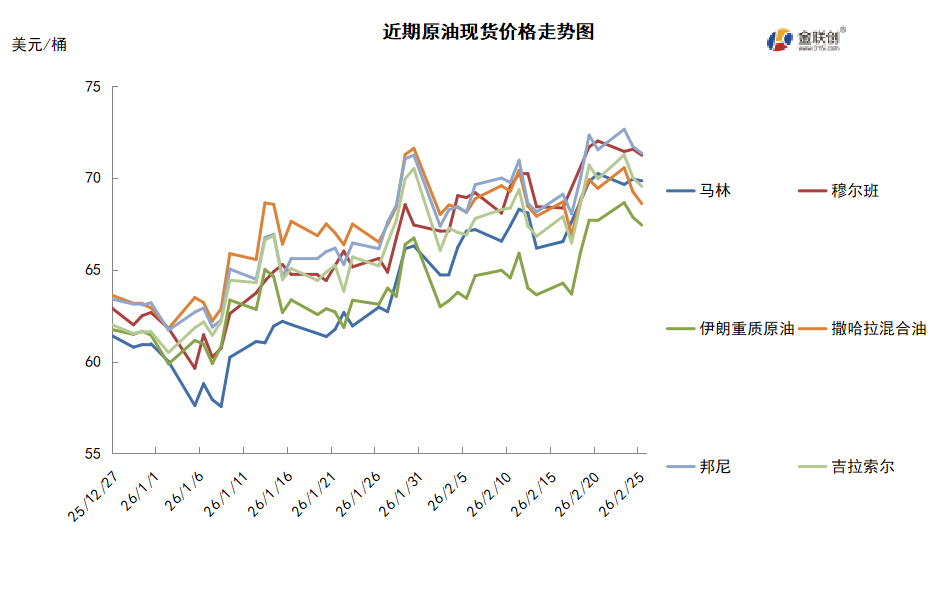

本周原油现货市场回顾

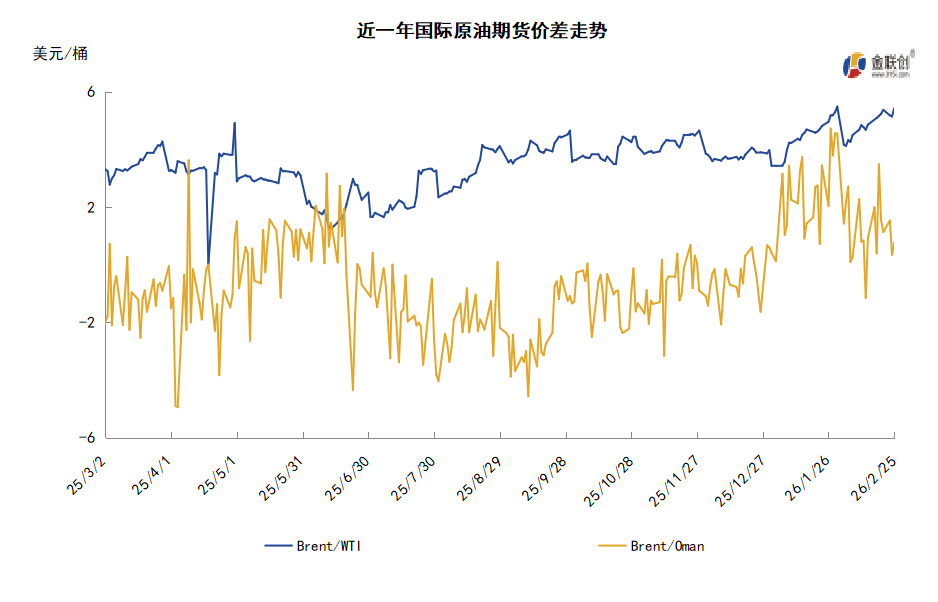

本周期,国际原油现货均价环比上涨。中东原油市场方面,4月装卡塔尔埃尔沙欣原油的现货价差下跌至每桶对迪拜升水0.85-0.90美元,因为4月装迪拜原油价格下跌。道达尔能源公司在上周五购买了两船4月装埃尔沙欣原油,卖主为壳牌和PTT Public。另外,泰国PTT公司分别从嘉能可和道达尔能源公司以每桶对迪拜价格升水大约1.5美元的价格购买了一船Das原油船货。此外,市场消息称,沙特阿美公司已经销售了几船来自Jafurah的超低硫原油给美国的石油公司和印度的炼油商,因为其准备本月晚些时候出口其第一船货物。雪佛龙已经购买了两船本月晚些时候和3月装船的Jafurah凝析油船货,埃克森美孚公司和印度石油公司购买了3月装船的货物。这些船货以每桶对迪拜价格升水2-3美元(FOB)的价格出售。雪佛龙的首船货物可能前往与韩国GS Caltex合资的企业,第二船货物可能前往泰国,为Star Petroleum Refining提供原料。亚太原油现货市场,越南PV Oil以每桶对即期布伦特升水4美元(FOB)左右的价格销售了30万桶4月6-13日装Ruby原油给泰国PTT公司。此前,该公司以每桶对即期布伦特升水4美元(FOB)的价格销售一船3月1-8日装Ruby原油。与此同时,印度石油公司发布标书求购4月底至5月初到货的低硫和高硫原油,这些货物可以是单个原油装,也可以几种原油拼装,每船货物最大数量为200万桶。据悉,印度石油公司通过标书购买了4月到货的安哥拉Pazflor原油、尼日利亚Agbami、Akpo、博尼轻质以及上扎库姆原油。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,中东局势的阶段性缓和削弱了部分风险溢价,美国与伊朗就核问题在阿曼举行了两轮间接沟通后,将进行第三轮谈判,市场对于两国紧张局势的担忧有所降温。该变化在一定程度上缓解了对霍尔木兹海峡航运安全的恐慌情绪,该水道承担着全球每日逾2000万桶原油的出口运输。OPEC+一季度仍维持原油产量稳定,但市场对于该联盟自4月份起开始增产的预期有所升温。

需求方面,美国经济数据表现良好,具有韧性的劳动力市场支撑了交通燃料、石化产品和发电需求,在宏观情绪转趋谨慎之际,降低了美国消费下行风险。俄罗斯原油的流向面临新挑战,随着部分国家调整进口策略,印度作为过去几年俄油最大买家之一,可能出现采购下调,尽管其12月仍保持110万至120万桶的日进口量,但如果未来需要从其他地区补足需求,现货市场竞争将加剧,特别是对中重质原油的争夺会推高溢价。

美国库存变化情况

上周美国原油净进口量增加近290万桶,炼油厂加工量减少290万桶,美国原油库存和馏分油库存增加;汽油库存减少。美国能源信息署数据显示,截止2026年2月20日当周,商业原油库存比去年同期高1.31%;比过去五年同期低3%;汽油库存比去年同期高2.64%;比过去五年同期高3%;馏分油库存比去年同期低0.10%,比过去五年同期低5%。美国商业石油库存总量增长1118万桶。美国炼厂加工总量平均每天1566.1万桶,比前一周减少41.6万桶;炼油厂开工率88.6%,比前一周下降2.4个百分点。上周美国原油进口量平均每天665.9万桶,比前一周增长13.6万桶,成品油日均进口量201.4桶,比前一周增长57.7万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加20%。美国商品期货管理委员会最新统计,截止2月17日当周,纽约商品交易所原油期货中持仓量2087493手,增加16955手。大型投机商在纽约商品交易所原油期货中持有净多头141343手,比前一周增加23529手。其中持有多头321645手,比前一周增加903手;持有空头180302手,减少22626手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡上行的走势。当周对油价起到支撑的主要因素:一是美伊关系紧张,中东局势仍存不确定性。当周导致油价承压的主要因素:一是美伊两国谈判仍在推进,双方关系存在缓和可能;二是美国实施新的关税政策。截至25日,WTI报收65.42美元/桶,环比上涨0.79美元/桶或1.22%;截至25日当期,WTI均价64.83美元/桶,较前一期上涨0.87美元/桶,或1.36%。从技术形态上来看,标志着油价或将呈现高位宽幅震荡的走势。

经济方面,美联储预计今年美国通胀将持续回落,但这一过程大概率会十分缓慢。美国国会预算办公室指出,当前美国经济增速已接近无通胀下的潜在最高水平,因此特朗普政府计划推出的政策刺激措施,至少在理论上存在推高通胀的风险。随着美国中期选举的临近,特朗普政府计划推动经济高增速运行,寄望2026年能实现丰厚的退税与投资激励政策、美联储的降息举措,以及废除企业界认为繁琐的监管条例。

本周,据知情人士透露,美国总统特使威特科夫和特朗普女婿贾里德·库什纳计划前往瑞士日内瓦,参加于26日举行的新一轮美伊谈判。阿曼外交大臣巴德尔·布赛迪表示,伊朗和美国将在日内瓦举行第三轮核谈判。伊朗外交部长阿拉格齐对CBS表示,他认为围绕伊朗核计划的对峙“有很大机会”通过外交途径解决,同时重申德黑兰不会在美国军事集结的压力下屈服。

美国最高法院20日公布裁决,认定特朗普政府援引《国际紧急经济权力法》实施的大规模关税政策违法,重新点燃了投资者和企业的不确定性。但特朗普表示,在美国最高法院否决了他此前的关税计划后,他将把对美国从所有国家进口商品的临时关税从10%提高到15%,这是法律允许的最高水平。

国际能源署(IEA)署长比罗尔(Fatih Birol)周四表示,石油需求增长不足100万桶/日,预计油市将会出现大量过剩。他指出,欧佩克成员国将自行决定下一步行动,但鉴于日需求量低于100万桶,我们预计会有大量的过剩产量,其中大部分将来自美国、加拿大、巴西、阿根廷和圭亚那。

2月24日,斯洛伐克经济部表示,乌克兰通知斯洛伐克石油管道系统运营商Transpetrol,恢复通过“友谊”管道的石油输送已推迟到2月26日,但没有提供任何理由。匈牙利石油集团MOL表示,它正在与乌克兰合作伙伴保持联系,但尚未收到乌克兰方面有关恢复通过“友谊”管道运输原油的官方通知。

金联创预计下周(2.26-3.4),国际原油市场当前最大的不确定因素依旧是地缘政治,并且等待美伊第三轮核谈。美国虽然更倾向于与伊朗继续核谈,这将引导油价有序下行;但两国间的关系也有可能随时恶化,一旦矛盾激化,对于油价的提振作用不容小觑。综合来看,下周国际原油价格或保持震荡格局。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多