预计阅读时间 5分钟

主要机构预期市场供应过剩 油价录得6月以来最大单日跌幅

作者 金联创

2025-11-14导读

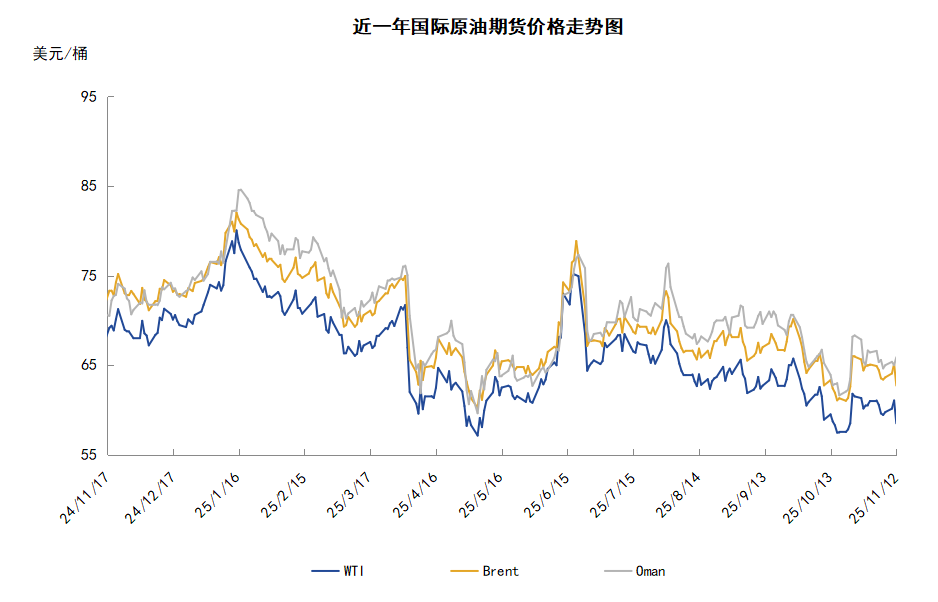

本周(11.6-11.12),国际原油价格整体呈现先扬后抑的走势,周度均价环比下跌。WTI均价59.77美元/桶,较前一周下跌0.78美元/桶,或-1.29%。周内,导致油价承压的因素有:OPEC和EIA月报均显示原油市场面临供过于求的压力,中东原油供应增加。对油价起到支撑的因素有:俄罗斯原油出口前景不确定性增加。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.6-11.12),原油整体呈现先扬后抑的走势,周均价环比下跌。

周内,OPEC和EIA月报均显示原油市场面临供过于求的压力导致油价承压大跌,OPEC方面表示,由于美国原油产量超预期增长等原因,目前全球市场已从每日供应短缺40万桶转为每日供应过剩50万桶,进入结构性供应过剩。除OPEC以外,EIA也预计市场将供过于求,EIA数据显示2025年全球原油及液体燃料总供应量预计为1.06亿桶/日,全球原油及液体燃料总消费量预计为1.041亿桶/日。EIA还预计今年和2026年美国石油产量平均为1360万桶/日,高于之前预估的1350万桶/日。EIA解释称这一修正是由于8月产量高于预期。此外,供应方面,印度炼油商表示,12月沙特与伊拉克向印度全额交付合同原油数量,且可增加供应量。需求方面,机构报告显示,截至11月4日的全球石油需求增长85万桶/日,低于预期的90万桶/日,美国石油消费因旅行活动低迷与集装箱运输量减少而持续不振。

但另一方面,部分利好因素对油价起到支撑作用。市场机构调查数据显示,10月份OPEC原油日产量为2843万桶,较9月份原油日产量增加3万桶,增幅低于增产计划的11.4万桶,OPEC增产低于预期对油价起到支撑作用。此外,俄罗斯能源供应的不确定性也利好油价。四位市场人士称,卢克石油公司已宣布伊拉克巨型West Qurna-2油田遭遇不可抗力暂停作业,伊拉克已停止向卢克石油支付所有现金和原油款项。此外,受美国制裁的塞尔维亚石油公司(NIS)的俄方股东也表示愿意将公司控制权移交给第三方。

本周原油现货市场回顾

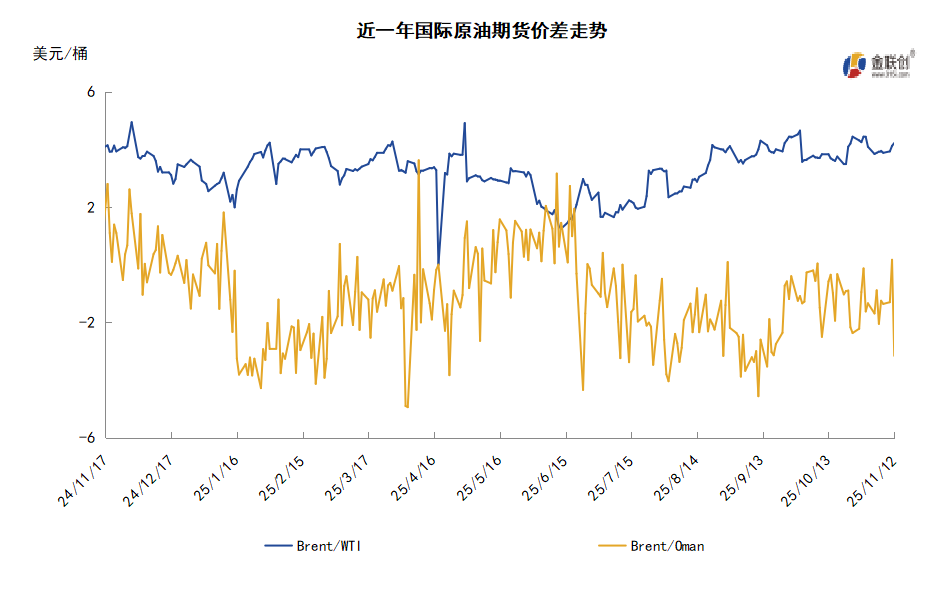

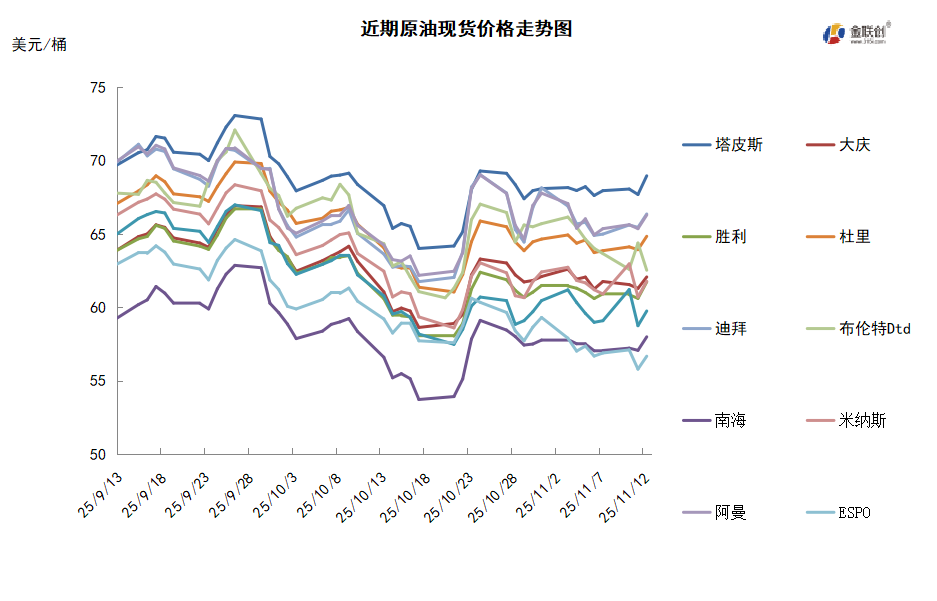

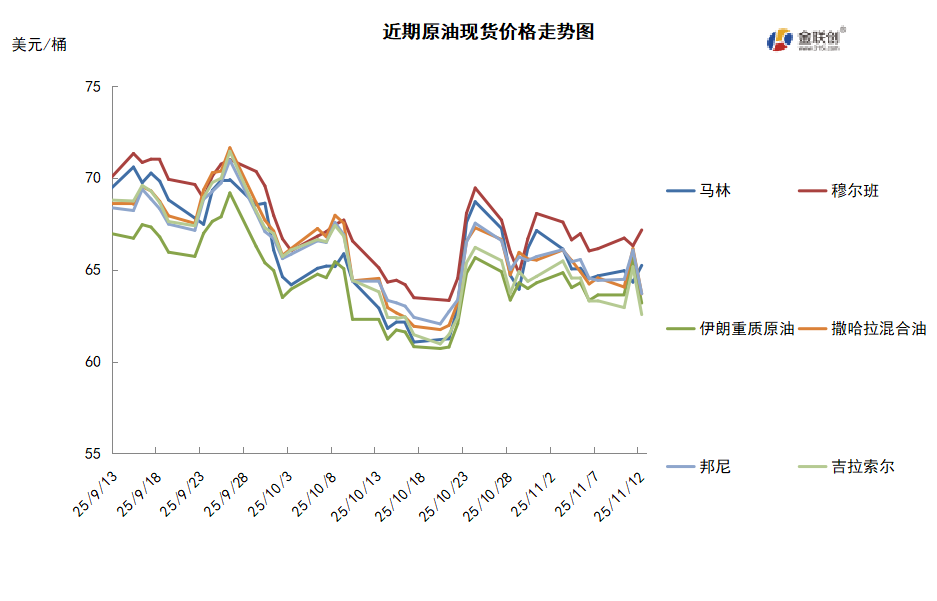

本周,国际原油现货均价环比下跌。中东原油市场方面,中东基准阿曼、迪拜和穆尔班原油的现货升水价下跌,因为沙特下调面向亚洲客户的12月原油的官方售价。沙特大幅下调了其面向亚洲客户的原油价格,此举是沙特发出的一个谨慎信号,而就在几天前,OPEC+刚刚决定明年初暂停增产。沙特阿美将12月装船、销往亚洲的旗舰产品阿拉伯轻质原油的官方售价定为较阿曼/迪拜原油均价每桶升水1美元,低于前一个月每桶2.20美元的升水水平。该价格被视为反映沙特对区域需求前景看法的一个关键指标。其他较轻质品级的原油价格每桶下调了1.20美元,而较重质品级的原油价格每桶下调了1.40美元。沙特阿美也将其面向美国客户的所有品级原油价格较11月份下调了0.50美元,但对西北欧和地中海地区客户的价格则维持不变。亚太原油现货市场,印度芒格洛尔炼化公司发布标书购买100-200万桶1月到货的低硫原油,印度石油公司没有公布明年1-3月到货的原油标书结果,预期决标结果需要时间,因为该公司通常不会在这个时候发布为期三个月的购货标书。此外,12月装澳大利亚西北大陆架凝析油和轻质原油的现货价差下滑,大部分12月装船货售完,市场商家将注意力转向了1月装船货的交易。越南PV Oil公司在现货市场各销售一船12月装翠鸟、Su Tu Den和SV-DN原油,翠鸟原油的决标价格为每桶对即期布伦特升水4美元中段位至5美元。Su Tu Den和SV-DN原油的决标价分别为每桶对即期升水1美元中段位和升水大约2美元。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+持续增产有助于抵消美国制裁可能造成的俄罗斯原油供应减量,虽然基本方案要求将产量恢复至约166万桶/日,但各成员国对后续增产节奏仍存分歧。此外,全球最大的石油公司预计仍将推进加快产量增长的计划,预计埃克森美孚、雪佛龙、壳牌、BP和道达尔能源今年的产量可能会增长3.9%,2026年增长4.7%。这些增幅(包括新项目和收购)旨在抓住明年下半年预期中的油价上涨机会,此举恐将加剧全球供应过剩的局面。

需求方面,印度炼油商已暂停订购新的俄罗斯原油,该行业正等待政府就如何应对美国新制裁政策作出明确指引。此前,印度每日从俄罗斯进口约160万桶石油,其中大部分最近都来自俄罗斯石油公司和卢克石油公司。在受到了制裁后,印度石油公司与俄罗斯石油公司长期保持合作,现已转向现货市场采购原油,而印度石油公司则发布了原油货物招标。

美国库存变化情况

*因11月11日为美国公众假日,因而美国能源信息署石油库存数据推迟到周四美国东部时间中午12点即北京时间周五凌晨1点发布。

上周美国原油净进口量增加600万桶,美国原油库存意外增长,汽油和馏分油库存下降。美国能源信息署数据显示,截止10月31日当周,原油库存比去年同期低1.52%;比过去五年同期低4%;汽油库存比去年同期低2.49%;比过去五年同期低5%;馏分油库存比去年同期低3.68%,比过去五年同期低9%。上周美国原油进口量平均每天592.4万桶,比前一周增长87.3万桶,成品油日均进口量170.1桶,比前一周增长6.1万桶。

基金持仓情况

*由于美国政府停摆,CFTC持仓报告暂停发布。

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.3%。美国商品期货管理委员会最新统计,截止9月23日当周,纽约商品交易所原油期货中持仓量1936690手,减少25930手。大型投机商在纽约商品交易所原油期货中持有净多头102958手,比前一周增加4249手。其中持有多头264809手,比前一周减少13467手;持有空头161851手,减少17716手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现先扬后抑的走势。当周导致油价承压的主要因素:一是OPEC和EIA月报均显示原油市场面临供过于求的压力;二是美国石油消费持续不振;三是沙特与伊拉克可增加原油供应。当周对油价起到支撑的主要因素:一是OPEC+决定2026年一季度暂停增产;二是OPEC10月实际增产低于预期;三是俄罗斯能源供应的不确定性增加。截至12日,WTI报收58.49美元/桶,环比下跌1.11美元/桶或-1.86%;截至12日当周,WTI均价59.77美元/桶,较前一周下跌0.78美元/桶,或-1.29%。从技术形态上来看,标志着油价或将呈现低位震荡走势。

经济方面,截至当地时间11月13日,美国政府停摆已达44天,创下历史记录。这场“停摆”从10月1日持续至今,众多联邦机构和办事处关闭、生产放缓,一个又一个重要的Deadline(截止日期)到来,而美国国会却未能在这些截止日期前通过临时拨款法案,“停摆”一再持续,该完成的任务没有被完成,负面影响一再加深。美联储表示,现有指标表明经济活动以温和速度扩张,重申通胀自年初以来有所上升,目前仍处在相对高位。

本周,石油输出国组织(OPEC)预计第三季度全球石油市场“供应过剩”,相比之前预测的“供应短缺”出现大转向,主要因为美国原油产量超预期,并且OPEC自身也增加了供应。OPEC在最新月报中表示,第三季度全球石油产量比需求高出约50万桶/日,而1个月前的预估为供应缺口约40万桶。位于维也纳的OPEC秘书处将该季度OPEC及其盟友之外的石油供应量预估上调了约89万桶/日,其中超过一半的上调来自美国。

贸易商表示,尽管美国对俄罗斯最大的两家石油公司实施了新的制裁,但11初俄罗斯港口的石油发货仍保持稳定。贸易商表示,各个方向的出口正按计划进行,预计至少在11月21日之前,俄罗斯出口将持续稳定。市场人士表示,预计出货量从11月底开始下降,12月出货量将进一步下降。据知情人士表示,由于美国对俄罗斯主要石油公司的制裁,俄罗斯石油巨头卢克石油公司宣布伊拉克西库尔纳-2油田的日产量已受到严重影响,该油田的日产量原本为40万桶。在美国于10月22日对卢克石油和俄罗斯石油实施制裁后,伊拉克立即停止了向卢克石油公司支付任何现金及原油款项。

匈牙利总理欧尔班7日到访白宫,与美国总统特朗普见面。美国政府官员随后说,匈牙利可在不受美方制裁的情况下购买俄罗斯石油和天然气,豁免期为一年。但欧尔班当天在记者会上说,美方同意给予匈方没有时间限制的“完全豁免”,匈牙利可继续经由“土耳其溪”天然气管道和“友谊”输油管道获取俄罗斯能源。

金联创预计下周(11.13-11.19),美国政府重启正为油市带来短暂利好,此举为能源消费的短期反弹带来了希望。市场评估美国对俄制裁所带来的影响,OPEC+持续增产及主流机构上调供应预期令原油供应过剩的担忧依旧不减,对冲美政府重启所带来的利好。综合来看,下周国际原油价格或震荡回落。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多