预计阅读时间 5分钟

美俄会晤未能达成协议 地缘局势前景难明导致油价震荡

作者 金联创

2025-12-05导读

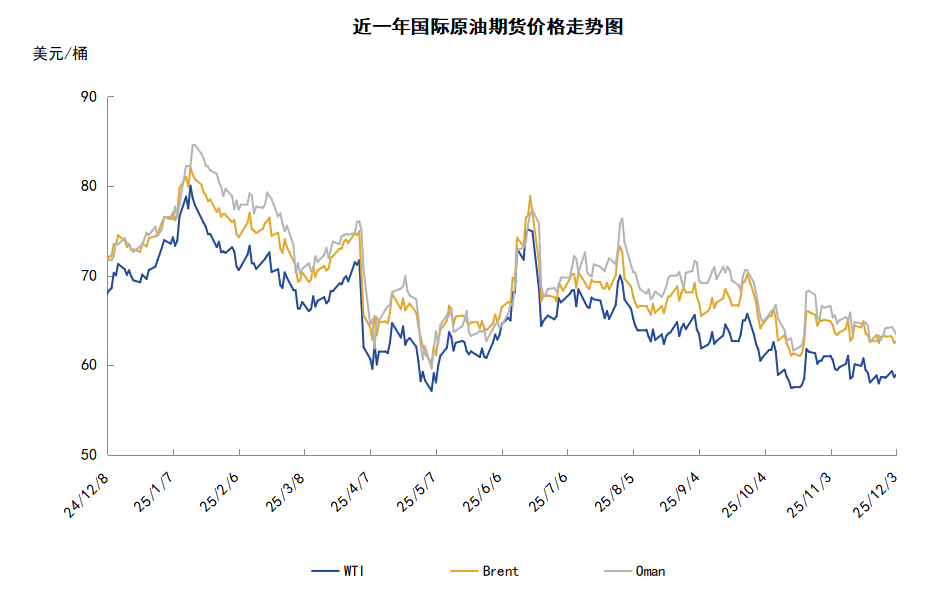

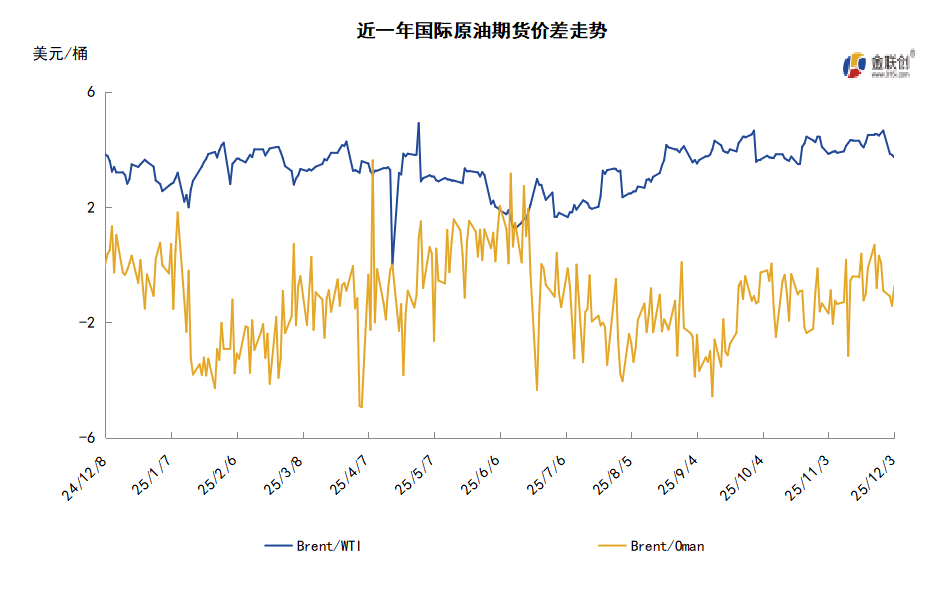

本周(11.27-12.3),国际原油价格整体呈现区间震荡的走势,周度均价环比涨跌不一。WTI均价58.87美元/桶,较前一周上涨0.34美元/桶,或0.58%。周内,对油价起到支撑的因素有:OPEC+维持暂停增产政策以及美俄高层会晤没有达成协议。导致油价承压的因素有:投资对俄乌局势持观望态度以及美国原油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.27-12.3),原油整体呈现区间震荡的走势,周度均价环比涨跌不一。

周内,供应方面,OPEC+8国保持暂停增产政策对油价起到支撑作用,石油输出国组织(OPEC)发表声明,OPEC+8个主要产油国决定,维持11月初制定的产量计划,在2026年一季度暂停增产。地缘局势方面,俄罗斯原油因不可抗力供应减少的预期利好油价,位于新罗西斯克的里海管道集团公司系泊设施29日遭无人艇袭击,导致装船和其他生产作业暂停,油轮紧急撤离。此外,乌克兰消息人士透露,俄罗斯“友谊”输油管道塔甘罗格至利佩茨克段因袭击发生爆炸。除俄乌局势外,委内瑞拉地缘局势紧张也对油价起到支撑作用。美国总统特朗普在社交媒体发文称,委内瑞拉上空及周边空域“被视为全面关闭”。此后,委内瑞拉就特朗普的言论向国际民用航空组织提出申诉,指控美方“侵犯主权”。

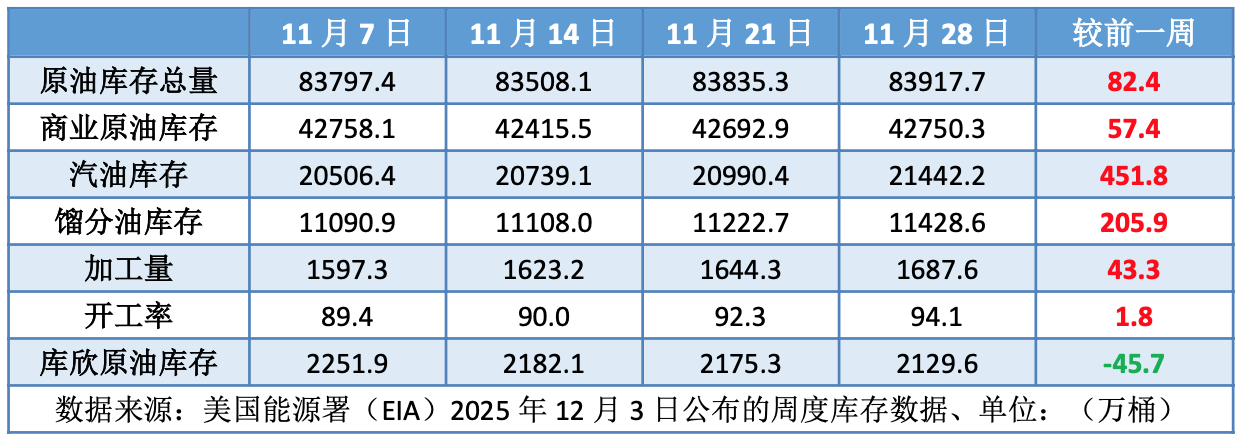

但另一方面,投资者对俄乌地缘局势以及乌克兰和平协议持观望态度导致油价承压,俄罗斯总统普京在克里姆林宫会见了美国总统特朗普的特使维特科夫,俄方称此次会谈富有建设性、非常有益且内容充实。本次会谈讨论了领土问题,不过俄美商定不公开会谈实质,且会谈未达成解决乌克兰问题的折中方案。俄方表示,俄美将在总统助理层面保持接触。普京与特朗普举行会晤的可能性将取决于乌克兰问题调解进程所取得的进展。库存方面,EIA数据显示,截至11月28日当周,包括战略储备在内的美国原油库存总量较一周前增加82.4万桶至8.39177亿桶,美国商业原油库存量较一周前增加57.4万桶至4.27503亿桶。

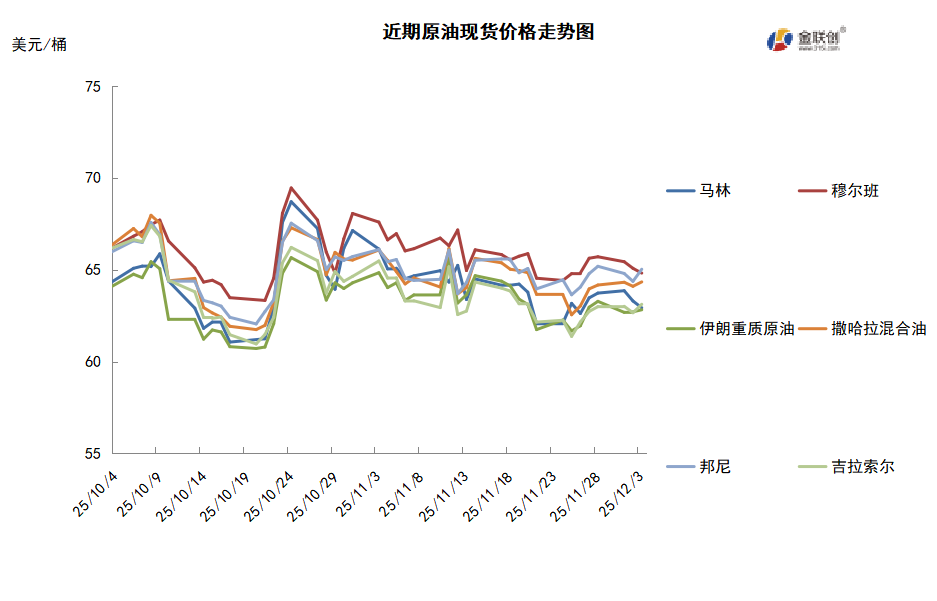

本周原油现货市场回顾

本周,国际原油现货均价环比涨跌不一。中东原油市场方面,市场商家将注意力转向中东产油国公布的新一轮原油官方售价和2月份装船的供应情况上。消息人士称,预计沙特将把面向亚洲买主的1月份原油官方售价下调至五年来的最低水平。阿拉伯轻质原油的1月份官方售价可能将下跌0.30-0.40美元/桶,至阿曼/迪拜均价升水0.60-0.70美元/桶,这将是连续第二个月下跌,也是自2021年1月以来的最低水平。1月装阿布扎比上扎库姆原油现货对官方售价的现货价差攀升,因预计中质/重质原油的供应和需求基本面将改善。另外,2月装埃尔沙欣原油的现货价差也上涨,因预期2月份供应过剩局面将缓解。亚太原油现货市场,贸易消息人士表示,印度石油公司已经下订单从非制裁实体购买俄罗斯原油,印度巴拉特石油公司也在磋商俄罗斯原油进口。因10月份美国对俄罗斯石油生产商实施新的制裁,印度炼油商已经暂停采购俄罗斯原油,这促使它们转向中东和其他市场购买替代原油。不过,印度对俄罗斯原油进口的下降可能仅仅持续短暂时间,因为俄罗斯计划增加对印度的供应。此外,市场还关注印尼国家石油公司2月到货的购货标书以及2月Ichthys凝析油的供应和需求情况。许多市场商家相信2月装Ichthys凝析油的供应将低于1月份。11月之后装船的Ichthys凝析油的交易价一直高于市场预期,部分终端用户似乎已经限制了对Ichthys凝析油的现货采购。INPEX通过私下谈判以每桶对即期布伦特升水5美元左右销售了两船1月装Ichthys凝析油。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+11月30日的石油产量会议决定,2026年第一季度维持石油产量水平不变。2025年全球石油供应增量中,有近一半来自于OPEC+,这反映出该组织为了争取市场份额而提高了产量目标。原油供应正持续受益于生产效率的显着提升,尽管活跃石油钻井平台数量有所减少,但原油产量并未同步下滑。此外,美国国内原油产量并未放缓,反而持续刷新历史峰值,这一态势或导致未来数月油价面临进一步下行风险。

需求方面,今年以来,全球经济对能源需求的恢复节奏不均衡,而亚洲国家与其他新兴市场的需求波动进一步削弱了原油价格的上行动能。在供需两端均偏弱的背景下,任何与和平进展相关的增供预期都会被市场放大,从而压制价格反弹。当前正值石油消费淡季,市场不断权衡供需前景,由于特朗普的贸易战存不确定性,因此2026年全球经济形势仍是未知数,从而抑制石油消费的增长。

美国库存变化情况

上周美国原油库存意外增长,同时汽油及馏分油库存增幅也超出了预期。美国能源信息署数据显示,截止11月28日当周,原油库存比去年同期高0.98%;比过去五年同期低3%;汽油库存比去年同期低0.08%;比过去五年同期低2%;馏分油库存比去年同期低3.23%,比过去五年同期低7%。上周美国原油进口量平均每天598.1万桶,比前一周减少45.6万桶,成品油日均进口量175.7桶,比前一周增长5.7万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少34.7%。美国商品期货管理委员会最新统计,截止10月21日当周,纽约商品交易所原油期货中持仓量1997649手,减少68941手。大型投机商在纽约商品交易所原油期货中持有净多头39800手,比前一周减少21191手。其中持有多头272677手,比前一周减少1140手;持有空头232877手,增加20051手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡的走势。当周对油价起到支撑的主要因素:一是OPEC+8国保持暂停增产政策;二是美俄高层会晤未能就俄乌和平谈判取得实质进展;三是委内瑞拉地缘局势紧张。当周导致油价承压的主要因素:一是投资者关注新一轮乌克兰问题会谈;二是美国原油与成品油库存增加;三是投资者对原油市场供过于求的担忧仍存。截至3日,WTI报收58.95美元/桶,环比上涨0.30美元/桶或0.51%;截至3日当周,WTI均价58.87美元/桶,较前一周上涨0.34美元/桶,或0.58%。从技术形态上来看,标志着油价或将延续低位震荡走势。

经济方面,美国方面,美联储内部就降息仍存分歧。许多美联储官员认为,在2025年剩余时间内维持利率不变可能是合适之举;不过也有若干位官员指出,若经济表现与预期一致,12月再次降息很可能是合适的。鲍威尔也重申,12月降息并非板上钉钉。美联储上调了2028年前的GDP增速预期,预计金融条件将从拖累转为支撑,失业率有望逐步下降至略低于自然失业率。然而,通胀压力仍存在,尤其是关税上调将在2026年带来额外推升。

本周,石油输出国组织(OPEC)发表声明,OPEC和非OPEC产油国中的8个主要产油国决定,维持11月初制定的产量计划,各国家将在2026年一季度暂停增产原油。沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚和阿曼的代表当天举行线上会议,讨论国际石油市场形势及前景。声明称,由于季节性因素,上述国家决定在2026年1月、2月和3月暂停增产步伐,产量与2025年12月保持相同。声明还表示,当前全球经济预期相对平稳,石油市场基本面稳健。同时,为维护石油市场稳定,8国将根据市场情况灵活调整增产节奏。

美国总统特朗普关闭委内瑞拉领空的言论令地缘局势不确定性增加,美国总统特朗普在社交媒体发文称,委内瑞拉上空及周边空域“被视为全面关闭”。此后,委内瑞拉就特朗普的言论向国际民用航空组织提出申诉,指控美方“侵犯主权”。委内瑞拉副总统罗德里格斯还表示,委内瑞拉向OPEC秘书长及OPEC+全体成员递交总统马杜罗签署的官方函件,指控美国试图以武力干预的方式控制委内瑞拉拥有的全球最大石油储量。委方强调,此类企图将对国际能源市场的稳定构成严重威胁,委内瑞拉将坚决捍卫自身自然资源、能源的主权与完整,绝不屈服于任何形式的勒索或威胁,并唿吁石油输出国建立不受外部干扰的主权生产联盟。

12月3日,美国和西方针对俄罗斯原油出口的制裁措施短期内无法取消的预期升温对油价起到支撑作用。俄罗斯总统普京和美国中东问题特使威特科夫在克里姆林宫举行会谈。俄方称此次会谈未达成解决乌克兰问题的折中方案,俄方能接受美方的部分提议,另一些则无法接受。普京表示,俄罗斯无法接受欧洲试图对美国所提俄乌“和平计划”作出的修改。

金联创预计下周(12.4-12.10),虽然美国致力于推进俄乌和谈,但目前进展缓慢,对于油市的影响也十分有限。原油市场的基本面依旧是主导油价的主要因素,OPEC+暂停2026年一季度增产对市场有所支撑,但依旧抵消不了季节性需求下降的负面影响。综合来看,下周国际原油价格或有震荡小跌的空间。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多