预计阅读时间 6分钟

基本面利空因素集中爆发 周均油价五周内首次回落

作者 金联创

2023-08-18导读

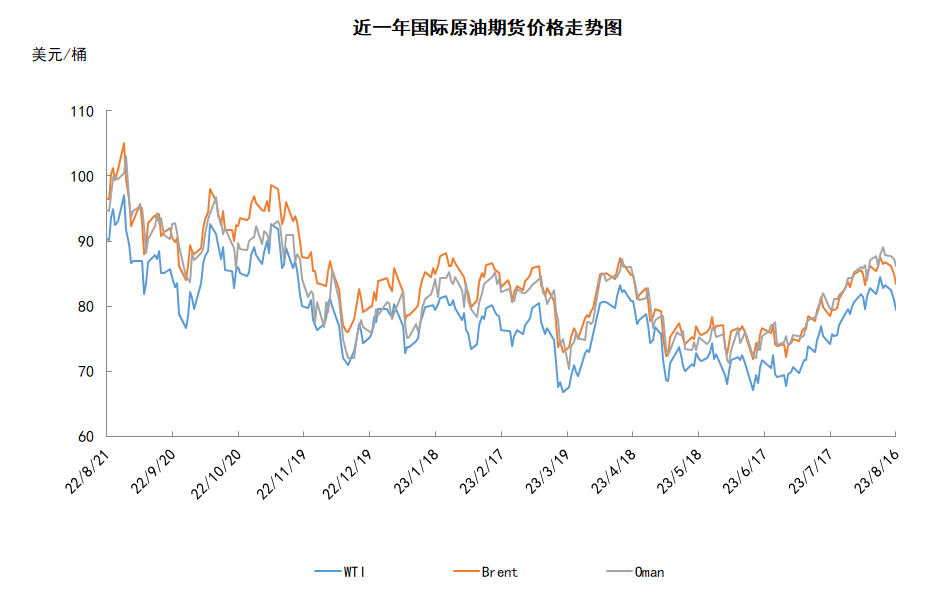

本周(8.10-8.16),国际油价整体呈现高位回落的走势,周均价环比下跌。WTI本周均价81.78美元/桶,较前一周下跌0.95美元/桶,或-1.15%。市场消息面的多重利空因素导致油价承压从近半年的高点回落。首先,伊朗原油供应将增加的消息利空油价。其次,由于经济数据未达市场预期,投资者对中国能源需求增长前景的担忧也导致国际油价承压下行。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.10-8.16),国际油价整体呈现高位回落的走势,周均价环比下跌。

周内,市场消息面的多重利空因素导致油价承压从近半年的高点回落。首先,伊朗原油供应将增加的消息利空油价。伊朗石油部长表示,因为有迹象表明美国对欧佩克成员国能源部门的制裁执行不力,伊朗计划提高原油产量,伊朗计划在8月份将原油产量提高11万桶/日至330万桶/日。其次,由于经济数据未达市场预期,投资者对中国能源需求增长前景的担忧也导致国际油价承压下行。其三,周内后期公布的美联储7月货币政策会议记录显示,大多数决策者继续将抗击通胀作为优先事项,利率前景仍存在不确定性令投资者对经济前景的担忧情绪升温,这也加重了油价的下行压力。

但另一方面,部分利好因素仍对油价起到支撑作用。除了沙特、俄罗斯等OPEC+国家宣布延长减产措施对油价仍起到支撑作用外。原油需求前景整体向好也对油价起到支撑作用,周内初期,IEA在最新月度报告中表示6月全球原油需求量达到创纪录的1.03亿桶/日,且8月需求量可能会再创新高,同时预计2023年全球原油年均需求量将增加220万桶/日至1.022亿桶/日。

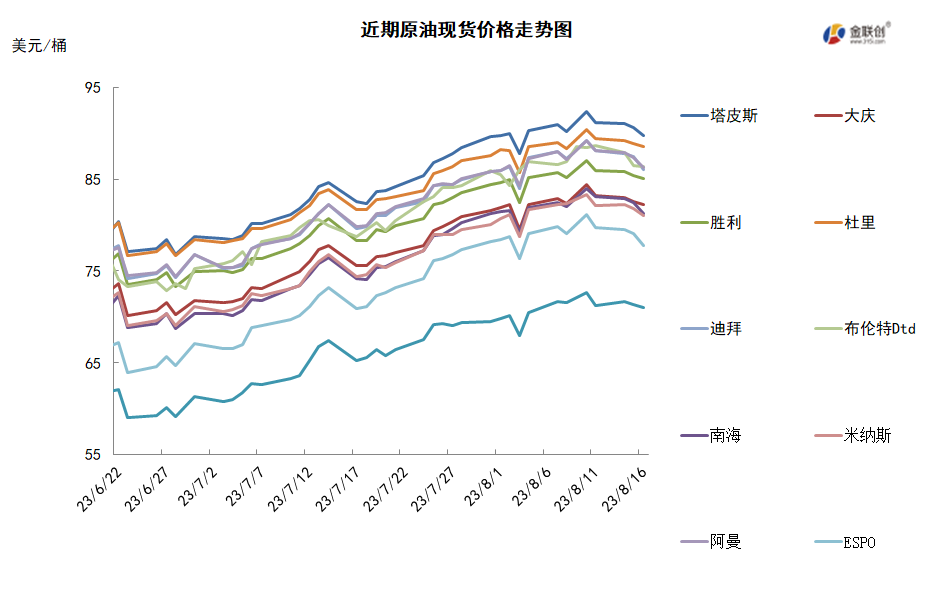

本周原油现货市场回顾

本周(8.10-8.16),国际原油现货均价环比上涨。中东原油市场,上扎库姆等阿布扎比原油达成交易,且买家们纷纷购买部分中质/重质原油船货,主要受OPEC+减产以及中质馏份油裂解价差改善提振。卡塔尔能源公司销售埃尔沙欣、卡塔尔海洋和卡塔尔陆地原油的标书16日截标,目前尚未听闻标书结果。据称,几位终端用户可能参与竞标。此外,卡塔尔能源公司报价销售三船10月1-2日、10月14-15日和10月29-30日装埃尔沙欣原油船货。10月装Das原油的现货价差小幅攀升,几家能源公司提前采购现货,因为感觉当前价格有吸引力,因此需求坚挺。10月装Das原油船货的交易价攀升。伊拉克现货供应仍有限,因为伊拉克国家石油营销公司继续减产。另外,库尔德地区的原油生产依然暂停,这也限制了伊拉克原油的供应。伊拉克国家石油营销公司配置合约货物给合约买家们,比如韩国能源公司,其实际合约配置量低于标准合约量。一家能源公司请求伊拉克国家石油营销公司供应一船9月装现货,但是伊拉克国家石油营销公司没有接受该请求。亚洲原油市场,越南PV OIL公司通过标书销售一船30万桶9月24-30日装SV-DN原油船货给中国的一位用户,不过,决标价格的细节不明朗。

第二章 原油期货市场影响因素分析

供需因素

本周(8.10-8.16),供应方面,鉴于沙特和俄罗斯牵头的生产和出口削减计划延长,预计未来几周石油供应仍将紧张。OPEC+7月原油产量削减至近两年低点,沙特最近的减产以及哈萨克斯坦和尼日利亚的供应中断抵消了伊朗和伊拉克的增产,导致OPEC+产量环比下降近100万桶/日。此外,美国的原油出口量增加力度惊人,主要是针对亚洲的出口反弹,同时欧洲继续从美国墨西哥湾沿岸大量进口。

需求方面,市场对于原油需求的担忧重新回升,一方面中国7月份原油进口下降,另一方面穆迪下调了美国及该国多家中小型银行的评级,令该国的经济前景充满不确定性。虽然中国7月的原油进口量下降,但今年1-7月的累计进口量同比增幅达到了12.4%,创六年同期的新高,因此最终仍将利好原油需求。

美国库存变化情况

美国继续补充战略原油储备,由于出口量增加了95%,美国原油净进口量减少1200万桶,加之炼油厂开工率上升,美国商业原油库存降幅大于此前分析师预期,汽油库存减少而馏分油库存增加。美国能源信息署数据显示,截止2023年8月11日当周,包括战略储备在内的美国原油库存总量7.88016亿桶,比前一周下降536万桶;美国商业原油库存量4.39662亿桶,比前一周下降596万桶;美国汽油库存总量2.16158亿桶,比前一周下降26.1万桶;馏分油库存量为1.15743亿桶,比前一周增长29.6万桶。原油库存比去年同期高3.46%;比过去五年同期低约1%;汽油库存比去年同期高0.22%;比过去五年同期低约6%;馏分油库存比去年同期高3.11%,比过去五年同期低约16%。美国商业石油库存总量下降740万桶。美国炼厂加工总量平均每天1674.6万桶,比前一周增加16.6万桶;炼油厂开工率94.7%,比前一周增长0.9个百分点。上周美国原油进口量平均每天715.8万桶,比前一周增长47.6万桶,成品油日均进口量153.3桶,比前一周减少26.8万桶。备受关注的美国俄克拉何马州库欣地区原油库存3380.2万桶,减少83.7万桶。过去的一周,美国石油战略储备3.48354亿桶,增加了60万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加5.8%。美国商品期货管理委员会最新统计,截止8月8日当周,纽约商品交易所原油期货中持仓量1703711手,减少48361手。大型投机商在纽约商品交易所原油期货中持有净多头255928手,比前一周增加14069手。其中持有多头378987手,比前一周增加15261手;持有空头123059手,增加1192手。

截至8月8日当周,WTI原油期货的总持仓再次扩大降幅,其余仓位则均有所增加。其中,总持仓量环比下跌2.8%,多头仓位环比上涨4.2%,空头仓位环比上涨1.0%,净多头仓位环比上涨5.8%。受此影响,WTI的多空比上涨至3.08,环比上涨0.10或3.19%。当周,评级机构惠誉意外剥夺美国3A顶级主权信用评级,令美国的经济前景蒙阴,受此影响,原油期货市场中的资金再度加大了撤退力度。从留在场内的资金情况来看,看多者明显超过了看空者,这主要得益于原油市场基本面的改善,沙特和俄罗斯重申了减产的决心并延长了减产的期限,此外俄乌冲突升级加剧了黑海原油运输风险,从而对油市形成支撑作用。从油价的表现来看,当周WTI原油期货以震荡为主,由于此前油价上涨较快,因此交易商获利回吐。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.10-8.16)回落为主,波动范围为3.81个美元,主流运行区间为83.19-79.38美元/桶。当周提振油价的主要因素:一是EIA原油库存降幅超预期;二是俄罗斯上调9月原油出口关税;三是IEA月报上调下半年原油需求预期。当周打压油价的主要因素:一是全球经济下行风险升级;二是美元指数高位运行;三是西方媒体片面解读中国零售和工业生产低于预期。截至16日,WTI报收79.38美元/桶,环比下跌5.42美元/桶或-5.95;截至16日当周,WTI的周均价为81.78美元/桶,环比下跌0.95美元/桶或-1.15%。从形态上来看,KDJ指标线在强势区有形成死叉之势,表明油价的上行趋势正在反转;MACD指标线在弱势区向上延伸,红色动能柱缩水,标志着油价看涨力度减弱。

下周需要关注的经济数据:欧元区6月季调后贸易帐、欧元区7月调和CPI年率、欧元区7月核心调和CPI年率、美国7月成屋销售年化总数、欧元区8月Markit制造业PMI初值、美国7月营建许可月率修正值、美国8月Markit制造业PMI初值、欧元区8月消费者信心指数初值、美国7月季调后新屋销售年化总数等。

本周(8.10-8.16),伊拉克和伊朗达成能源易货贸易协议,伊拉克将开始用原油和重油换取伊朗天然气,进口天然气将被用于伊拉克当地发电站运营。该易货贸易协议是伊拉克政府为解决夏季多省发电站燃料短缺的举措之一,以原油产品换取天然气一定程度上可避免融资问题和来自美国对伊朗制裁的复杂性问题。

渣打银行预计8月份全球石油市场将出现每天281万桶的供应缺口,9月为每天243万桶供应缺口,11月和12月份这一缺口将超过每天200万桶。今年年底前,全球石油库存将减少3.1亿桶,2024年第一季度将再减少9400万桶,从而推高油价,预测布油价格将在第四季度攀升至每桶93美元。

IEA数据显示,7月份,俄罗斯海运原油加权平均价达到了每桶64.41美元,突破西方设定的60美元价格上限,且石油出口收入达到了八个月来的最高水平。俄乌冲突期间,西方联盟对俄油施加了价格上限。根据这一制裁条款,如果能源交易商购买俄油的价格超过每桶60美元,就会失去保险等重要服务。

科威特将9月份科威特出口原油(KEC)对亚洲的官方售价(OSP)较上月提高了0.60美元至每桶较阿曼/迪拜均价高出2.85美元。科威特将9月科威特超级轻质原油(KSLC)的官方售价下调至每桶较阿曼/迪拜均价高出2.15美元,比上月低了0.10美元。

15日,俄罗斯财政部宣布,将9月原油出口关税上调26.6%至每吨21.40美元,为今年以来的最高水平。根据每吨7.33桶的折算率计算,9月原油出口关税相当于2.92美元/桶左右。

金联创预计下周(8.17-8.23),近期全球主要经济体的经济压力有所升温,中国的经济数据被国外机构解读为弱于预期,美国的数十家银行评级有被全面下调的风险,欧洲的加息压力也在增加,因此对原油市场形成打压作用。但原油市场的基本面环境依旧保持乐观,OPEC+的减产行动令原油供应收紧。综合来看,下周国际油价或先抑后扬,预计WTI的主流运行区间为78-83美元/桶,布伦特的主流运行区间为82-86美元/桶。

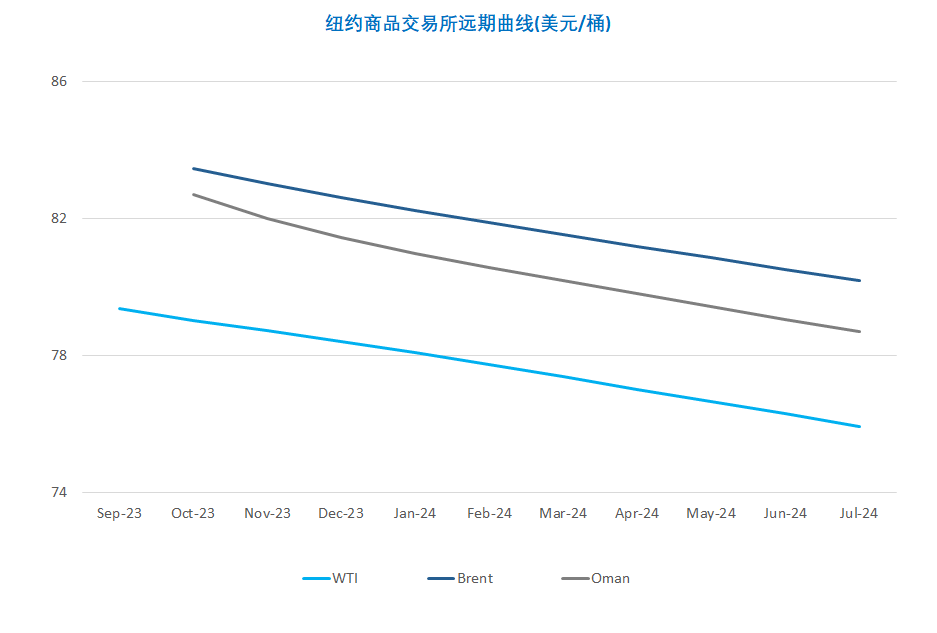

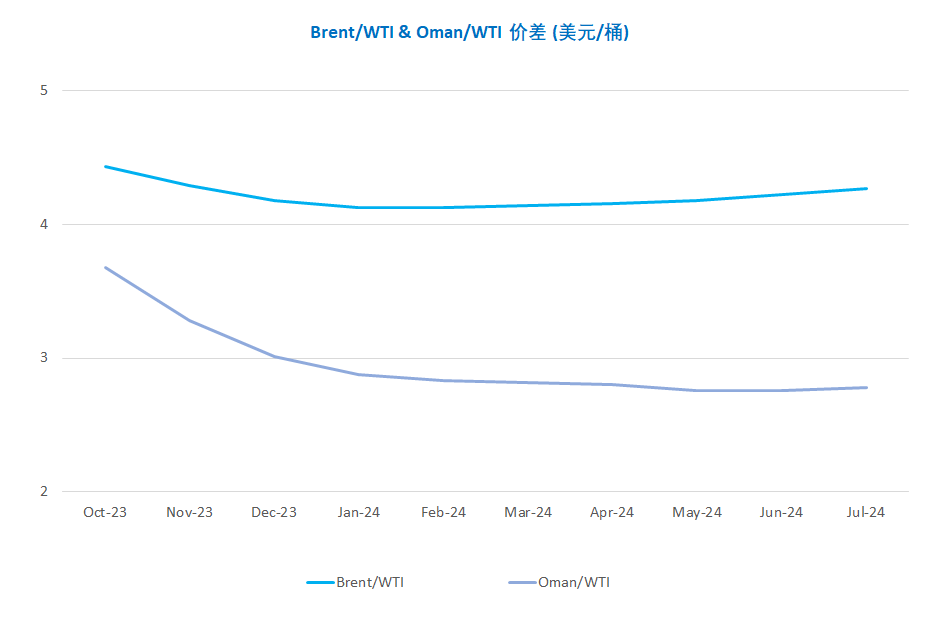

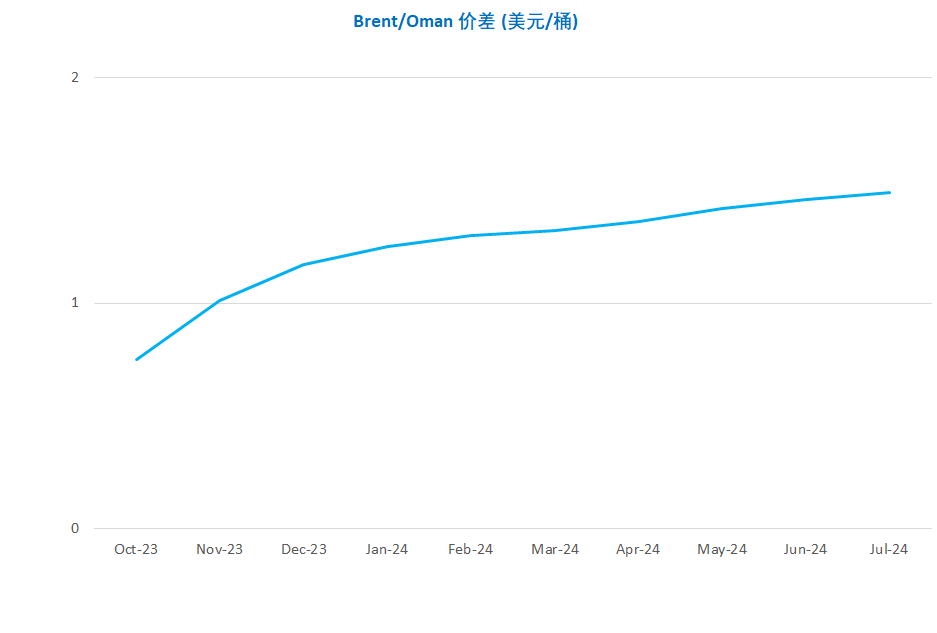

第四章 国际原油跨期套利交易策略

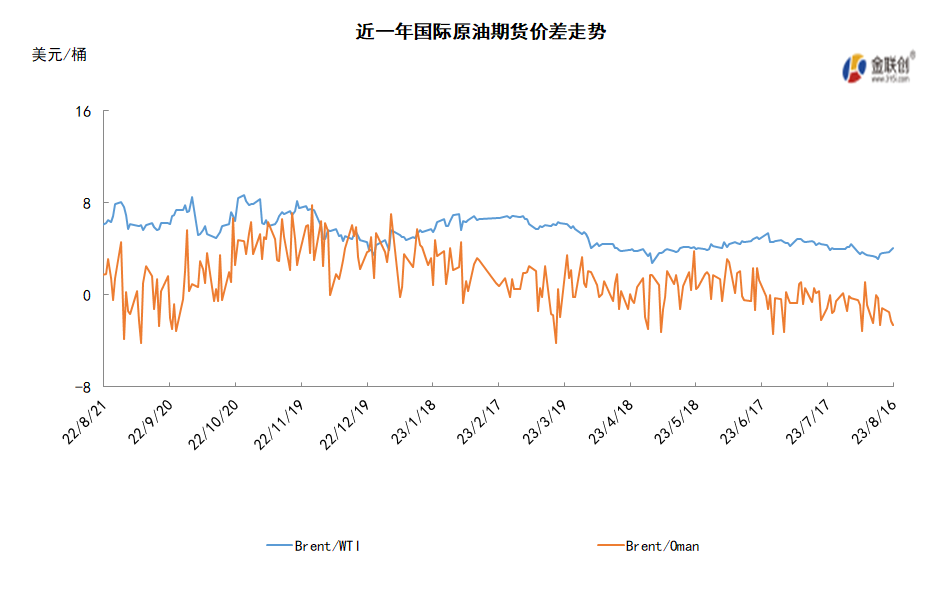

截至8月16日(周三),Brent及WTI之间的价差为4.07美元/桶,较前一个交易日上涨0.17美元/桶。美国汽油和馏分油需求下降,原油产量上升,抵消了因出口骤增导致的原油库存下降的影响,欧美原油期货连续第三天下跌。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落,Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多