预计阅读时间 6分钟

供需面利空压力难消 国际油价震荡下行

作者 金联创

2023-06-16导读

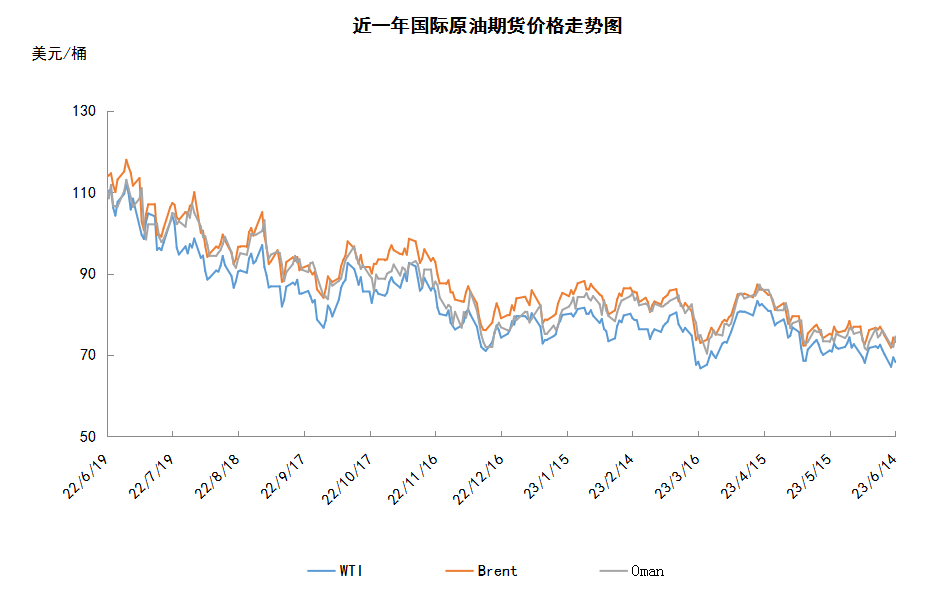

本周(6.8-6.15),原油整体呈现震荡下行的走势,周均价环比下跌。WTI本周均价69.25美元/桶,较前一周下跌2.40美元/桶,或-3.35%。周内,原油市场供需两端的多重利空因素导致油价承压。供应端方面,美国与俄罗斯石油供应增加导致油价承压。需求端方面,美国库存增加引发投资者对需求疲软的担忧,此外,中国经济数据未达市场预期也进一步加重了投资者对能源需求前景的担忧。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(6.8-6.14),原油整体呈现震荡下行的走势,周均价环比下跌。

周内,原油市场供需两端的多重利空因素导致油价承压。供应端方面,美国与俄罗斯石油供应增加导致油价承压。在EIA最新月报中,EIA预计,2023年美国原油产量将从2022年的1190万桶/日上升到1260万桶/日,超过2019年1230万桶/日的纪录高位。此外,数据显示,由于俄罗斯炼油厂季节性维护导致国内需求下滑,该国5月从Primorsk、Ust-Luga和Novorossiisk港口出口的海运石油达到240万桶/日,为近4年最高水平。需求端方面,美国库存增加引发投资者对需求疲软的担忧,EIA发布的数据显示,截至6月9日当周,美国原油库存总量增加603.7万桶,至8.18811亿桶,美国商业原油库存增加791.9万桶,至4.67124亿桶,美国汽油库存增加210.8万桶,至2.20923亿桶。此外,中国经济数据未达市场预期也进一步加重了投资者对能源需求前景的担忧。

但另一方面,部分利好因素对油价起到支撑作用。美联储宣布暂停加息暂时缓解了投资者对经济前景的担忧,美联储将基准利率维持在5.00%-5.25%区间不变,这宣布自2022年3月以来的连续10次加息暂告一段落。此外,周内中期,在经历连续三个交易日下跌后,技术面的反弹需求也支撑油价上涨。

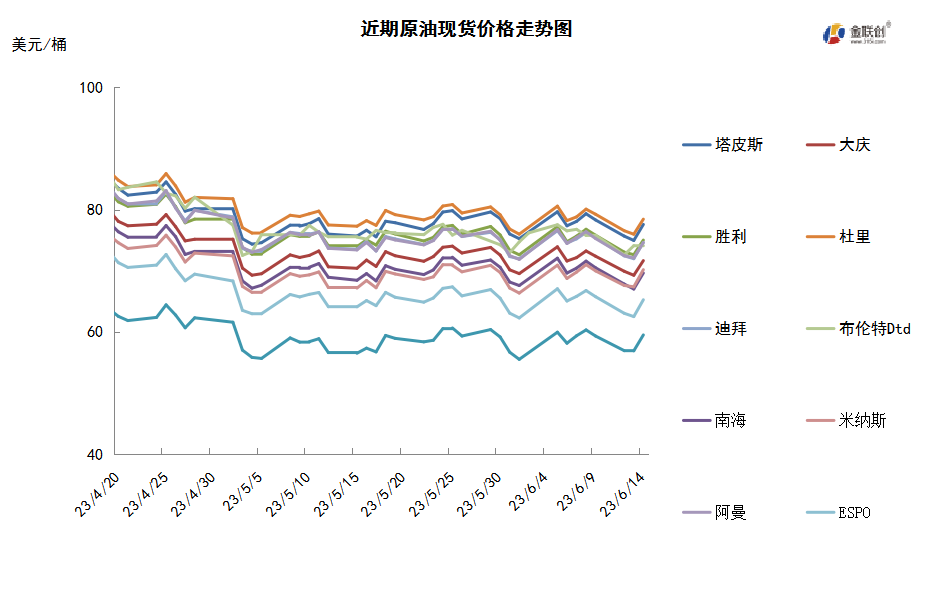

本周原油现货市场回顾

本周(6.8-6.14),国际原油现货均价环比涨跌不一。中东原油市场,科威特国家石油公司将7月份销往亚洲市场的科威特出口混合原油的官方售价较上个月上调0.25美元为阿曼/迪拜均价升水1.95美元/桶;同时还将科威特超轻质原油的官方售价较上个月上调0.35美元为阿曼/迪拜均价升水2.15美元/桶。另外,科威特国家石油公司还将7月份Hout原油的官方售价较上个月上调0.45美元为阿曼/迪拜均价升水2.71美元/桶,并将7月份Khafji原油的官方售价较上个月也上调0.45美元为阿曼/迪拜均价升水0.80美元/桶。随着炼油厂利润好转,许多终端用户提前采购现货船货。招标方面,卡塔尔能源公司通过标书出售三船各50万桶8月装埃尔沙欣原油船货,船期分别是8月1-2日、8月19-20日和8月29-30日,同时还出售50万桶8月装卡塔尔海洋油和50-100万桶陆地油船货,该标书将于6月14日截标。卡塔尔能源公司计划供应17船8月装埃尔沙欣原油船货,较7月装船货的供应量少两船。此外,一位消息人士表示,伊拉克5月份原油产量为395.5万桶/日,较4月份增加1.7万桶/日。5月份的产量水平较伊拉克的OPEC+生产配额低26.5万桶/日。亚太原油市场方面,台塑石化公司发布标书求购一船8月装中东原油船货,该标书于9日截标。与此同时,几位知情人士表示,沙特阿美石油公司已通知至少五位北亚客户称,他们7月份将收到合约规定的全部数量的原油。

第二章 原油期货市场影响因素分析

供需因素

本周(6.8-6.14),供应方面,OPEC+达成新的原油减产协议,将现有的减产计划延长至2023年年底,并削减2024年的原油产量配额。此外,沙特自愿在7月再减产100万桶/日,且可能会进一步延长。可见原油市场的供应正呈现缩水的趋势,机构纷纷预测今年下半年至年底前,全球原油市场或出现供不应求的局面。

需求方面,随着消费旺季的到来,美国的炼厂在阵亡将士纪念日假期期间加紧炼油,产能利用率达到2019年以来最高水平。上周炼厂炼油量急升48.2万桶/日,产能利用率上升2.7个百分点,至2019年8月以来的最高水平。中国5月份原油进口出现了上升,一方面炼厂正在提高库存,另一方面4月份维护后增加生产,此外“五一”小长假也提振了燃料需求。

美国库存变化情况

美国继续释放战略原油储备,尽管炼油厂开工率下降,原油净进口量减少570万桶,然而经过以前未计入的原油上调了1356万桶,导致美国商业原油库存大幅度增加;同时汽油库存和馏分油库存也增加。美国能源信息署数据显示,截止2023年6月9日当周,包括战略储备在内的美国原油库存总量8.18811亿桶,比前一周增长603.7万桶;美国商业原油库存量4.67124亿桶,比前一周增长791.9万桶;美国汽油库存总量2.20923亿桶,比前一周增长210.8万桶;馏分油库存量为1.13854亿桶,比前一周增长212.3万桶。原油库存比去年同期高11.56%;位于过去五年同期平均水平;汽油库存比去年同期高1.59%;比过去五年同期低7%;馏分油库存比去年同期高3.78%,比过去五年同期低14%。美国商业石油库存总量增长1214.3万桶。美国炼厂加工总量平均每天1658.6万桶,比前一周减少6万桶;炼油厂开工率93.7%,比前一周下降2.1个百分点。上周美国原油进口量平均每天638.1万桶,比前一周减少1.9万桶,成品油日均进口量206.2桶,比前一周减少8.2万桶。备受关注的美国俄克拉何马州库欣地区原油库存4213.3万桶,增长155.4万桶。过去的一周,美国石油战略储备3.51687亿桶,下降了188.2万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加6.1%。美国商品期货管理委员会最新统计,截止6月6日当周,纽约商品交易所原油期货中持仓量1951628手,增加30888手。大型投机商在纽约商品交易所原油期货中持有净多头172442手,比前一周增加9851手。其中持有多头339318手,比前一周增加17233手;持有空头166876手,增加7382手。

截至6月6日当周,WTI原油期货的所有仓位均上涨,其中总持仓量环比上涨1.6,多头仓位环比上涨5.4%,空头仓位环比上涨4.6%,净多头仓位环比上涨6.1%。受此影响,WTI的多空比微幅走高至2.03,环比上涨0.01或0.69%。当周,原油市场利好消息频传,一方面美国通过了避免债务上限违约的协议,令市场紧张情绪得到极大的缓解;另一方面OPEC+达成新的原油减产协议,且沙特自愿加大减产力度,令原油市场受到提振。受此影响,投资资金持续进入原油期货市场,从留在场内的资金情况来看,场内的资金能多地选择了做都油价。从油价的表现来看,WTI重返70美元/桶的上方,但在全球经济压力仍存的同时,油价的上行空间有所牵制。然而,随着美国的加息预期逐步减弱,后市原油市场或将获得更多的支撑。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(6.8-6.14)震荡走弱,波动范围为4.17个美元,主流运行区间为71.29-67.12美元/桶。当周提振油价的主要因素:一是美联储6月份暂停加息;二是中国央行10个月来首次下调短期贷款利率;三是美国能源部达成300万桶原油采购交易。当周打压油价的主要因素:一是高盛大幅度下调油价预测;二是中国经济数据未达市场预期;三是对经济及需求的担忧仍存。截至14日,WTI报收68.27美元/桶,环比下跌4.26美元/桶或-5.87%;截至14日当周,WTI的周均价为69.25美元/桶,环比下跌2.40美元/桶或-3.34%。从形态上来看,KDJ指标线在中轴线附近向下延伸,表明油价趋势看跌;MACD指标线在弱势区形成死叉并向下延伸,绿色动能柱形成,标志着油市走势疲软。

本周(6.8-6.14),美国方面,虽然达成了暂缓债务上限法案,但部分领域的风险正在进一步增加。由于美国经济最近几个季度受诸多不利因素拖累,主要依靠联邦支出才勉强实现增长,而债务上限法案对支出的限制可能抑制这一支撑因素。美联储持续激进加息以来,今年有多家银行“爆雷”关闭,金融体系压力骤增,财政部充实现金流的举措将从市场抽走大量流动性,其负面效应可能超过先前历次债务上限风波的市场后遗症。

本周,8日,市场一度传言伊朗和美国即将达成一项临时协议,以减轻对伊朗的一些制裁来换取伊朗减少铀浓缩活动。随后,美国白宫否认了有关美国将放宽对伊朗石油制裁的报道。2015年4月,由联合国安理会五个常任理事国(中国、美国、俄罗斯、英国和法国)与德国组成的六国,在瑞士洛桑与伊朗签署了一项核协议,即伊核协议。2018年5月,时任美国总统特朗普宣布美国退出伊核协议。

9日,美国能源部通过招标向五家中标企业达成300万桶原油采购交易,采购均价为73美元/桶,低于2022年约95美元/桶的抛售战略油储原油均价,将在今年8月内交付,并运送到德克萨斯州Big Hill的SPR基地。此外,能源部还将继续进行招标,再购买约300万桶原油。

12日,巴基斯坦石油部长穆萨迪克·马利克宣布,巴基斯坦以人民币支付首批政府间进口的俄罗斯原油,但并未透露定价或折扣等商业细节,这也是该国对外贸易支付政策的重大转变。根据巴基斯坦和俄罗斯签订的今年早些时候达成的一项新协议,第一批打折的俄罗斯原油已于11日抵达巴基斯坦港口城市卡拉奇。这是巴基斯坦和俄罗斯之间第一次政府间的石油贸易行为,本次运载的俄罗斯石油在10万吨左右,另一批5万吨的俄罗斯原油预计将于6月20日到达巴基斯坦。

14日,美联储公布最新利率决议,维持基准利率在5%至5.25%区间不变。这是美联储2022年3月以来连续10次加息后首次暂停加息,符合此前市场预期。但美联储点阵图显示,2023年年底利率预期中值为5.6%,此前为5.1%,这暗示美国可能还有两次加息,到明年底将降息4-5次。

金联创预计下周(6.15-6.21),美国暂停加息在一定程度上缓解市场对经济衰退的预期,利好原油市场。此外,美国启动了收储原油的行动,再叠加了夏季用油高峰的利好,原油后市或将受到支撑。但各大能源机构及投行对全球原油需求的乐观情绪正在消散,因此令油市承压。综合来看,下周国际油价或呈现震荡小涨的态势,预计WTI的主流运行区间为66-71美元/桶,布伦特的主流运行区间为71-76美元/桶。

第四章 国际原油跨期套利交易策略

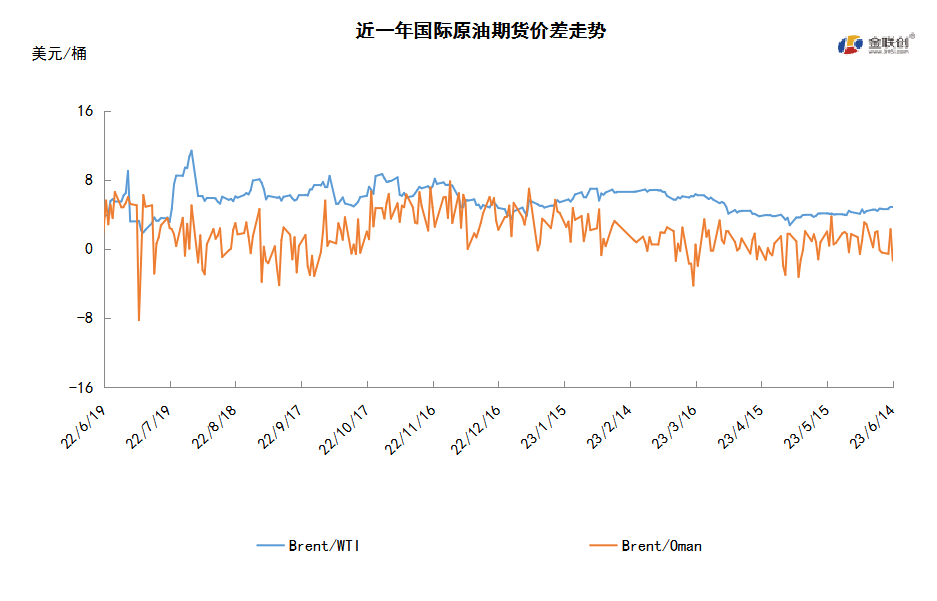

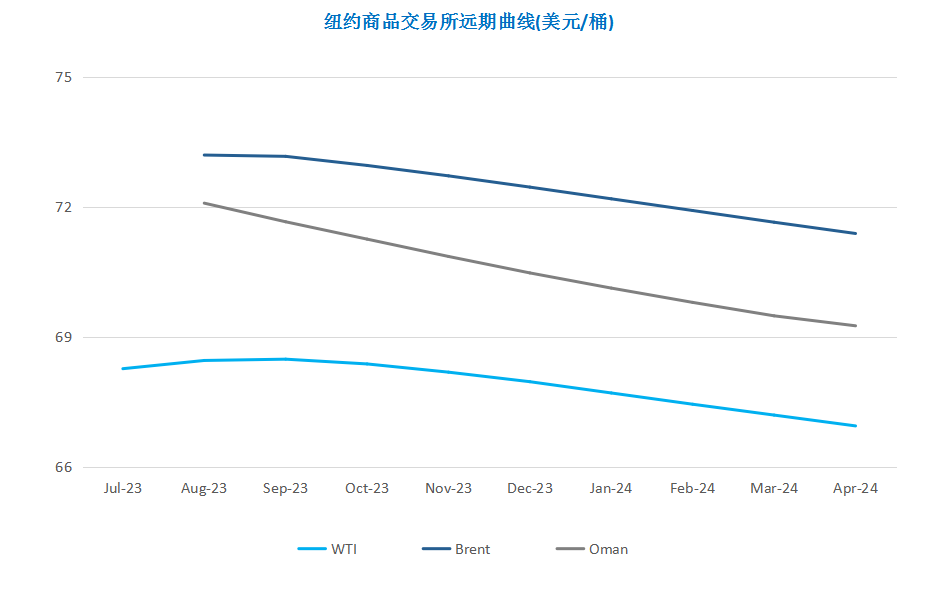

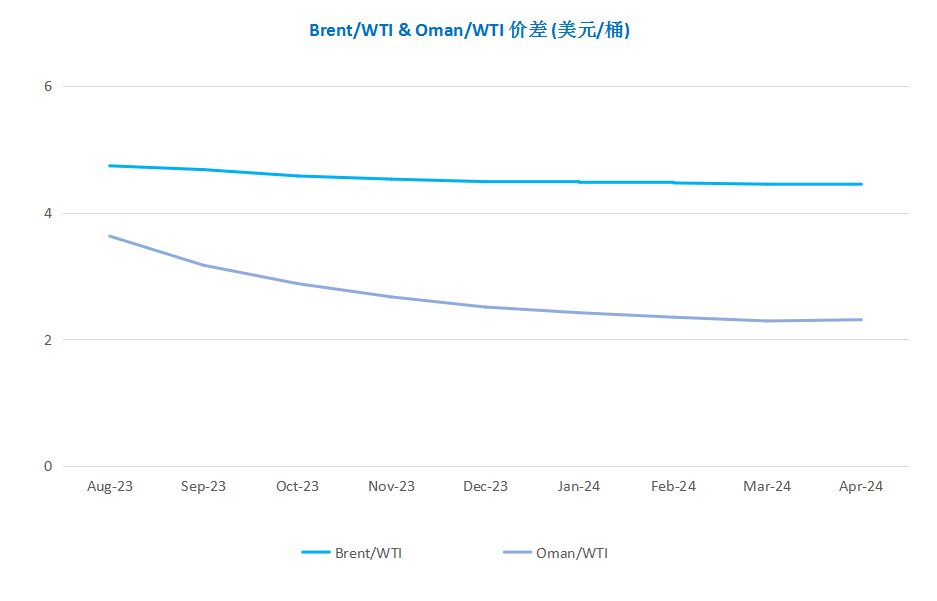

截至6月14日(周三),Brent及WTI之间的价差为4.93美元/桶,较前一个交易日上涨0.06美元/桶。国际能源署报告认为随着替代性能源增加,全球石油需求在近几年将达到高峰;经调整过的美国原油库存意外大幅增加,市场对需求担忧再起,随后美联储预计今年将进一步加息,国际油价下跌。

从月差结构来看,WTI原油期货近远期价升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多