质押事件发酵,现货升水面临考验

作者 对冲研投

2022-06-06摘要:如果COMEX铜价假期之中的上涨充分定价了此前的逻辑,那么国内铜价继续上行的动能可能减弱。同时国内在有色金属的现货层面近期出现了重复质押等问题,整个现货市场面临严峻考验,虽然目前还没有爆出精炼铜的问题,但是不能排除受到影响的波及,因此现货升水在本周可能也会面临考验。不过目前这个时间窗口是相对有利的,虽然清零政策还不会出现边际宽松的可能,但是上海、北京的疫情稳中向好,这是大的趋势,同时政策空间进一步打开和落实,这都有利于下游开工率、表观消费等持续回升,并且目前仍有回升空间。

一、上周COMEX铜市场回顾

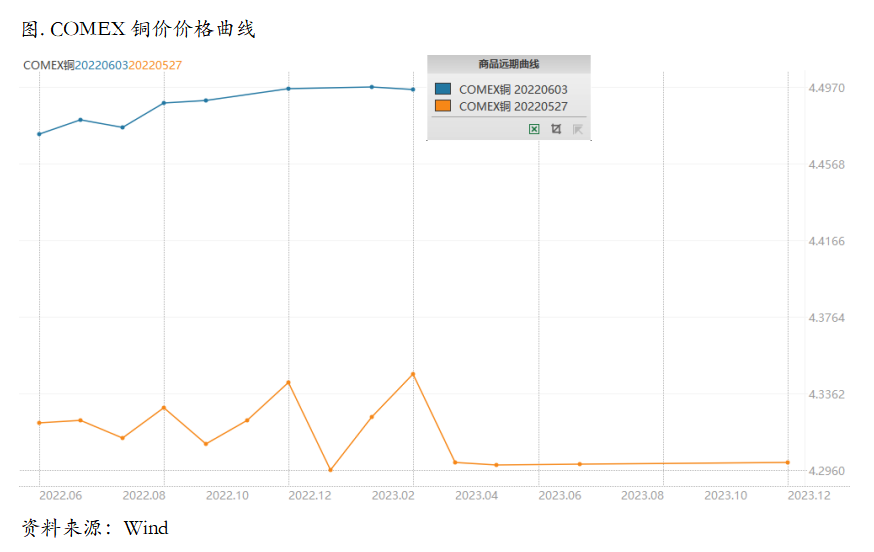

上周COMEX铜价显著反弹,波动率明显回升。周初铜价在区间内窄幅波动,并没有较为明显的驱动出现,但是周四晚间突然大幅上涨接近4.5%,在全球主要金属交易市场处于假期休市状态之中,COMEX铜价大放异彩,也符合我们此前周报中提到的有理由对近期铜价保持乐观的结论。从原因上看,虽然上周基本面上有秘鲁两座矿山遭遇火灾的新闻,但是COMEX铜价的上周与这则新闻的直接关系较小。一方面,这两座矿山目前并无产量,火灾对当期秘鲁铜矿产量不构成影响,另一方面,路透早走6月1日就发布了该新闻,铜价上涨的时间与新闻发布的时间并不匹配。我们认为COMEX铜价的反弹主要还是宏观预期近期偏乐观的背景下出现的脉冲式上涨,与我们此前周报中的提示匹配。

上周COMEX铜价格曲线较此前向上位移,价格曲线近端的结构从Contango转为相对纠结的结构。总体而言近来COMEX价格曲线持续维持Contango结构,并且时常出现陡峭化的表现。表面上看主要是因为近期COMEX铜库的去化速度较慢,在7.9万吨附近徘徊了较长时间,但背后也可能反应了市场对加息之后北美需求的潜在担忧,也导致了一些隐性库存的流出。不过考虑到库存绝对水平仍然处于低位,还是可以考虑择机做一些短期的borrow,但是从更远的视角来看,总需求的下滑仍然会表现在铜库存这样的微观层面上,如果出现比较陡峭的back,那么就可以考虑反过来从lending策略,除非美国经济证明自己可以在鹰派加息的路径中保持强大的总需求。

二、上周SHFE铜市场回顾

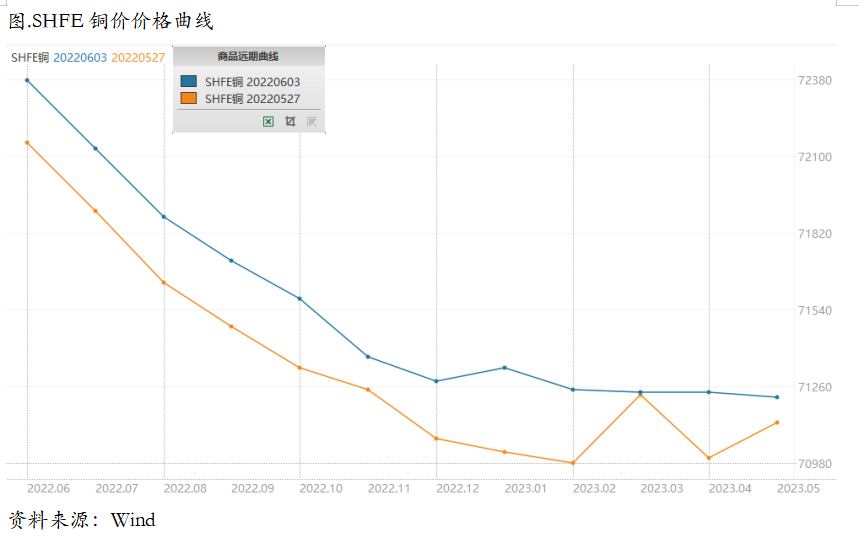

上周SHFE铜价震荡整理,周中一度回落,但随后又回到了此前的窄幅震荡区间,周后期COMEX铜价拉涨时SHFE处于假期休市之中,预计开盘后将有所高开,但继续上行压力较大。如果COMEX铜价假期之中的上涨充分定价了我们此前的逻辑,那么国内铜价继续上行的动能可能减弱。同时国内在有色金属的现货层面近期出现了重复质押等问题,整个现货市场面临严峻考验,虽然目前还没有爆出精炼铜的问题,但是不能排除受到影响的波及,因此现货升水在本周可能也会面临考验。不过我们认为目前这个时间窗口是相对有利的,虽然清零政策还不会出现边际宽松的可能,但是上海、北京的疫情稳中向好,这是大的趋势,同时政策空间进一步打开和落实,这都有利于下游开工率、表观消费等持续回升,并且目前仍有回升空间。

上周SHFE铜价格曲线较此前整体位移向上,价格曲线进一步维持了back结构,这与我们此前的预期完全相符。目前5月接近尾声,冶炼企业的密集检修也将逐步结束,加之祥光、东营方圆等企业重新恢复正常生产,预计从6月开始,国内精炼铜月度产量将环比持续增加。这也意味着,今年国内精炼铜产量的同比增长,可能主要会从6月份到年底开始体现,因为1-5月份无论是产量还是净进口量同比都是下降的。那么国内的现货升水以及价差结构的真正考验将从6月份逐渐开始。当然,从疫情与需求的角度来看,后续需求环比也会持续走强,预计将面临供需双增的局面,那么进口量的调节就非常重要。如果单月进口显著放量,那么可能难以维持升水。总体而言,年内升水和价差结构最舒服的时候可能在逐渐过去,当然从短期来看,borrow为主依然是没有问题的。

三、国内外市场跨市套利策略

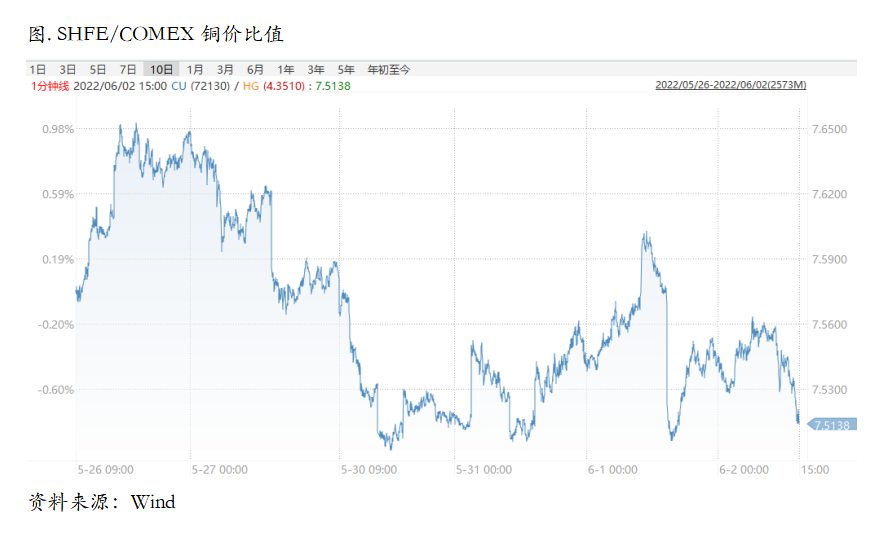

上周SHFE/COMEX比价运行重心震荡回落,在最近盈利窗口一度打开、保税区库存持续下降、以及人民币反弹的背景下,比价的回落在情理之中。我们此前一直推荐反套思路,主要是基于国内精炼铜存在一定的月度缺口。目前看来,这种月度缺口会继续存在,主要考虑到6月开始国内精炼铜将面临供需双增的局面,因此除了每个月的长单进口量之外,如果没有零单作为补充,叠加社会库存历史性的低位,国内升水仍将坚挺,而海外需求逐渐走弱的确定性相对较大,因此更多的精炼铜也有空间搬运至中国。因此总体而言接下来对于内外比价还是要坚持反套思路,但是需要结束周度保管、周度保税区库存等情况来灵活调整,后续比价可能会相对比较震荡,逢低做反套最佳。

四、宏观、供需和持仓,铜市场影响因素深度分析

四、宏观、供需和持仓,铜市场影响因素深度分析

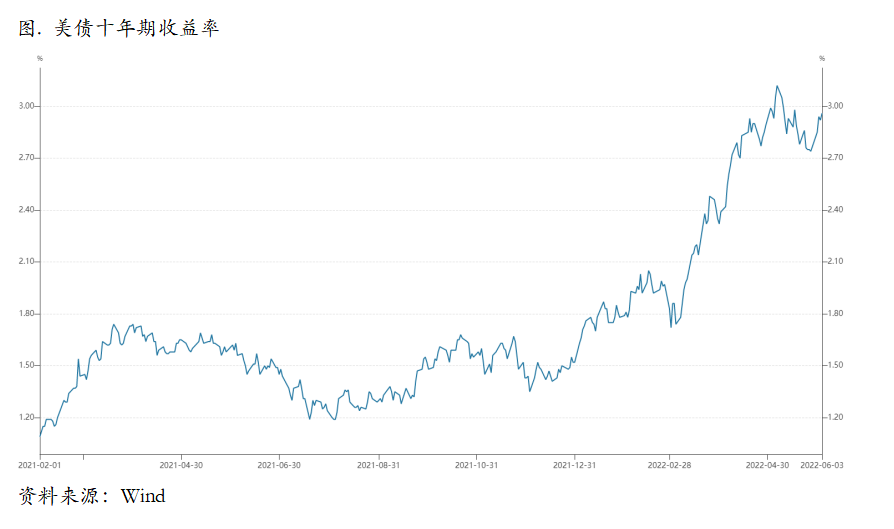

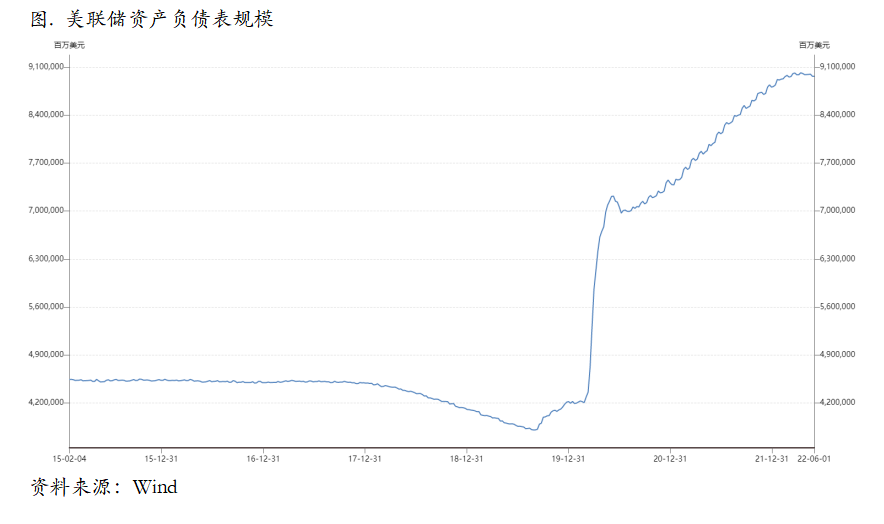

宏观海外方面,近期加息预期暂时缓和,但是围绕联储缩表的讨论又开始增加。

美联储此轮缩表规模有多大?参考美联储理事沃勒在2021年底认定的美联储合意资产规模标准,以及鲍威尔关于缩表持续3年的判断,我们认为美联储需要削减大约3-3.5万亿美元左右,但是考虑上一轮的经验以及美国当前经济形势,此轮缩表实际规模预计难以达到该水平。

美联储缩表对流动性及资产影响:相较于加息,美联储缩表对于美元流动性、美债影响较为直接,对于其他类资产传导链条较长,对我国影响较小:对美元流动性影响不大,但需关注利率上行风险。从“量”上看,当前美国金融体系流动性充足,流动性应急工具与机制比较完善,缩表短期内并不会从量上造成流动性的短缺。从“价”上看,流动性的减少会对金融市场利率产生一定的提升作用。

从历史上看,对各类资产而言,美联储缩表影响不一。对美股直接影响较小,但后续美股基本面或将承压。短期对美债有一定的负面影响,对美债利率构成支撑,中长期则取决于美国经济增长情况。短期来看,美元将会保持强势,中长期则取决于美国经济基本面以及美联储的货币政策。缩表对大宗商品以及黄金的价格影响较小。

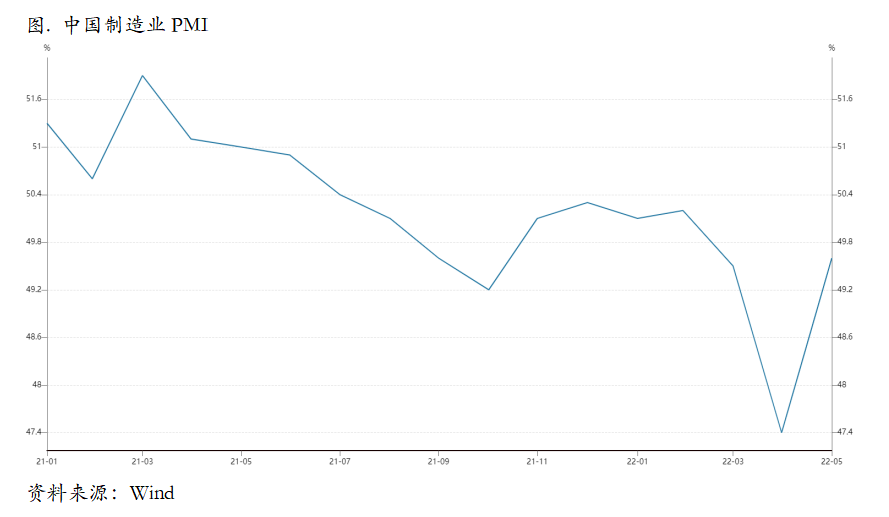

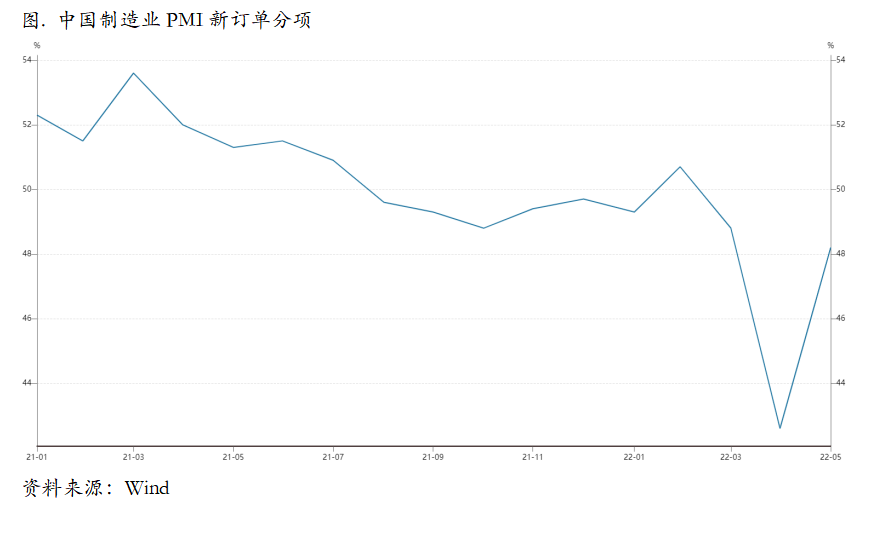

宏观国内方面,上周国家统计局发布5月制造业PMI为49.6。虽然5月PMI较4月回升,但是没有回到50以上;由于PMI是个环比指标,数据说明5月份制造业环比改善并不明显。实际上,49.6的PMI综合指数可能还高估了制造业的实际状况。这是因为5月PMI供应商配送时间子指数明显低于50,在正常时期这是需求旺盛供应紧张的表现,对PMI有提升作用;然而,当前出现这个现象主要是因为疫情防控冲击供应链,与经济的高景气没有任何关系。如果剔除这个子指数的贡献,PMI综合指数会更低一些。此外,PMI新订单,生产,进口,新出口订单等主要子指数虽然也有反弹,但也都没有回到50上方。

高频数据也显示5月制造业乃至整体经济较4月的改善可能很有限。目前看来,沿海8省市的发电耗煤以及重点钢企的粗钢产量5月同比可能都低于4月。30城地产销售面积5月也延续了4月50%左右的负增长。尽管部分工业行业的开工率有所改善,我们认为对于5月经济修复的程度不宜高估。

由于此前国常会没有发行特别国债扩大赤字且5月经济修复可能比较迟缓,我们下调二季度GDP增速到1%,并下调三、四季度GDP同比增速到5.0%和5.3%。从国务院的最新部署来看,下个月通过LPR下调带动存贷款利率进一步下调的降息措施值得期待。当然,即使短期经济修复较慢,由于疫情进一步受控复工复产持续展开,中国经济应该也已经走过了最困难的时刻。

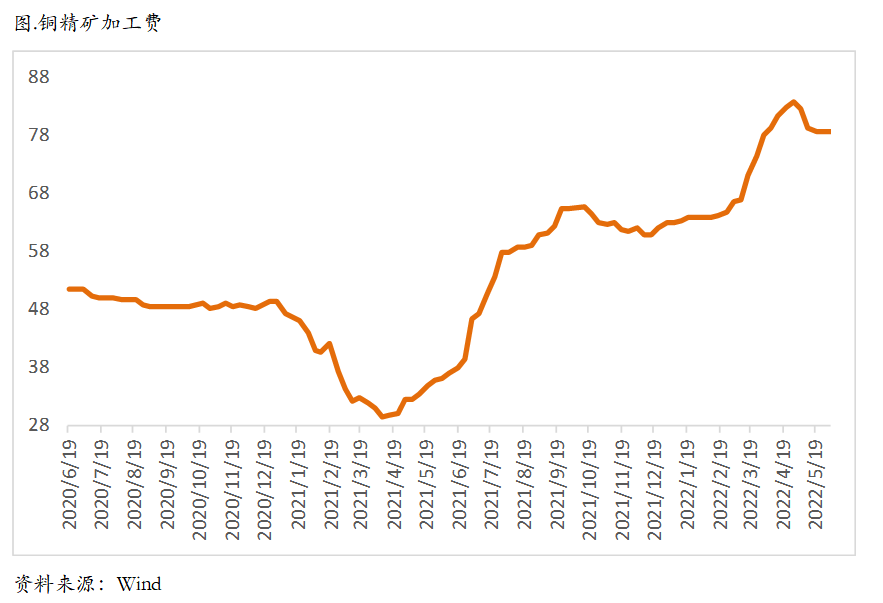

从微观层面上看,标准干净铜精矿TC78.6-78.6美元/干吨,周均价78.6美元/干吨,,较上周持平。Mysteel干净铜精矿(26%)现货价2333-2371美元/干吨,周均价2355美元/干吨,较上周2330美元/干吨增加25美元/干吨。上周铜精矿现货市场活跃度明显下降,市场交投十分清淡。卖方的干净矿货源少且惜售心态仍存,而买方在前两周集中一波拿货后也回归平静,且原料库存充足。买卖双方对干净矿的成交可成交仍然维持在70高位至80美元/干吨附近。

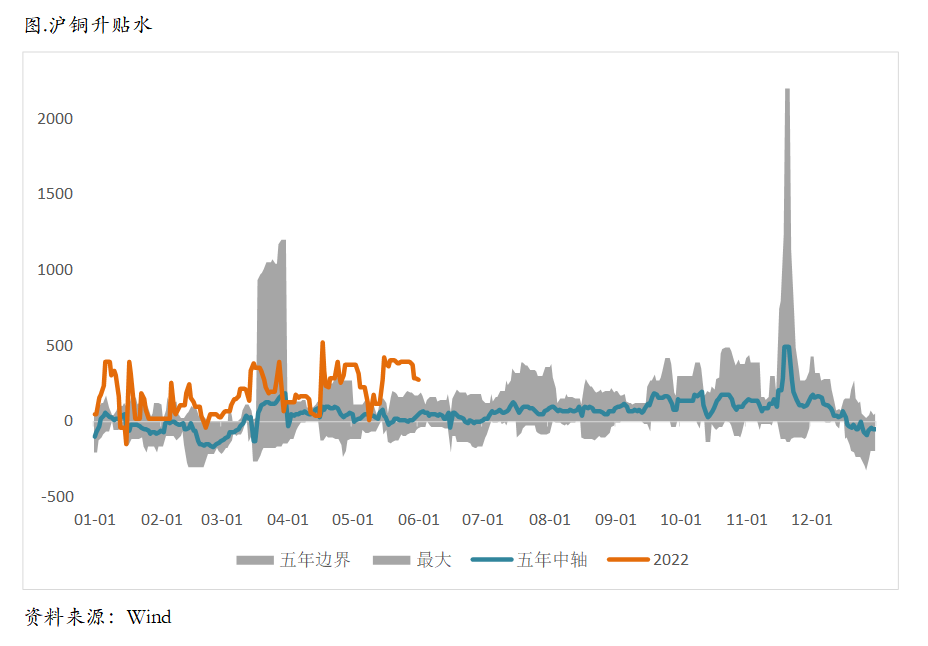

现货方面,上海市场依然维持供应偏紧,国内冶炼企业检修延续,支撑上海市场升水。后半周祥光复产,开始预售电解铜,抑制华北市场价格,部分货源流入上海补充市场供应。后半周临近假期,叠加华南某仓库铝锭重复质押事件影响,贸易商交投情绪减弱,多保持谨慎观望,交易量不多。进入6月上海地区全面解封,企业将陆续复工复产,物流运输成本回落。但临近端午节,下游买货意愿不强,按需补库为主,叠加风险事件导致市场参与者更加谨慎,影响交易活跃度。预计本周上海市场价格将持稳,在升水200~400元/吨区间运行。

库存方面,SMM全国主流地区铜库存环比周一增加0.31万吨至11.04万吨,较上周五增加0.28万吨,冶炼厂复产进口增加叠加端午节前补货不佳是导致库存增加的主要原因。上海和广东均继续有电解铜流入市场,山东和蒙西的冶炼厂复产本周开始供货,均是令供应增加的原因。而消费方面,不少铜杆厂均和我们反映,5月下旬订单有转弱的情况,铜杆库存开始累积,因此选择在端午期间放假2-3天,节前补货意愿并不强。

需求方面,上周国内精铜杆加工费下跌明显,主流市场跌幅均在100元/吨左右;精铜杆市场成交围绕长单运行,周内交易表现差强人意;再生铜杆交易小有好转,但现货紧张,交付期长的现状未改;精废铜杆价差环比基本持平,再生铜杆的替代表现不佳;预计后续精铜杆市场交易仍有增长点存在,而再生铜杆交付压力开始进一步显露。精废铜杆价差环比基本持平,虽然周内出现一日的回调,但随后便又修复至近期水平。从替代表现来看,在当前的价差背景下,再生铜杆替代表现并不理想;周内虽然再生铜杆成交略有好转,但增量有限。

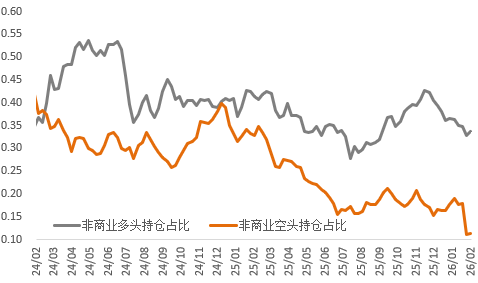

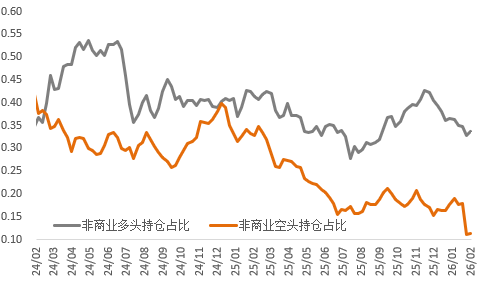

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,如果COMEX铜价假期之中的上涨充分定价了我们此前的逻辑,那么国内铜价继续上行的动能可能减弱。同时国内在有色金属的现货层面近期出现了重复质押等问题,整个现货市场面临严峻考验,虽然目前还没有爆出精炼铜的问题,但是不能排除受到影响的波及,因此现货升水在本周可能也会面临考验。不过我们认为目前这个时间窗口是相对有利的,虽然清零政策还不会出现边际宽松的可能,但是上海、北京的疫情稳中向好,这是大的趋势,同时政策空间进一步打开和落实,这都有利于下游开工率、表观消费等持续回升,并且目前仍有回升空间。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告