宏观担忧重燃,旺季仍需证实

作者 对冲研投

2021-09-20一、上周COMEX铜市场回顾

上周铜价震荡偏弱,周一铜价震荡回落,日间时段铜价维持高位运行,进入晚间时段,商品开始整体下跌,前期涨幅显著的领涨品种转而下跌,市场情绪转弱,铜价承压回落;周二铜价大幅回调,日间时段铜价便持续走弱,有色板块其它领涨品种出现大幅下挫,整个板块市场情绪急转直下,铜价承压下行,进入晚间时段,美国通胀指标不及市场预期,美元日内跳水,推动铜价日内反弹,但随后依然在沉重的抛压下走弱;周三铜价显著反弹,日间时段中国8月宏观数据不佳一度使得价格日内回落,但是随后价格震荡回升,有利空出尽的意味,随后英国及欧盟通胀指标远超预期,相关货币兑美元顺势走强,美元日内回落推升了铜价,进入晚间时段,市场情绪依旧较为亢奋,工业品上涨氛围高涨,铜价日内继续走高;周四铜价铜价震荡回落,此前工业品的上涨氛围逐渐退散,中国发改委表态将继续对有色金属实施抛储,价格受到一定压制,晚间时段美国方面数据再次超预期,美元应声走强,铜价继续承压回落;周五铜价冲高回落,来自印尼的消息对镍形成了脉冲式提振,一度带动有色金属整体反弹,但是随后回吐了全部涨幅。

上周COMEX铜价格曲线较此前向下位移,价格曲线近端的back结构此前转变为较为平坦的contango结构,上周略有收敛,但是可能并不支持更大的back结构。正如我们此前指出,目前并不用急于介入正套头寸,美国近期宏观指标的走弱反映了经济活动的动力有所下降,不利于COMEX的继续去库,同时也可以看到库存逐渐回升,目前来到了5.25万吨附近,暂时失去了去库的动力。不过我们认为再往后库存大概率仍将更倾向于下降,美国的经济活动也只是暂时出现波动,并不会立刻丢失动能,因此在contango比较大的时机仍然可以考虑介入正套头寸。

二、上周SHFE铜市场回顾

上周SHFE铜价高位震荡,目前进入金九银十传统旺季,但是国内旺季消费仍待验证,金融市场情绪偏悲观。国内供应方面,中央生态环保督察组的下访将会影响9月的整体供应情况,在国内整体低库存的背景下,低库存对铜价边际支撑作用增强。需求方面,进入9月除了电力行业用铜会有一定的季节性表现之外,包括家电和汽车等领域的消费估计很难有超预期表现。整体来看铜价近期虽有下行风险,但在库存的支持下走低空间有限,在新的宏观指引尚未出现前,短期内铜价延续震荡格局。

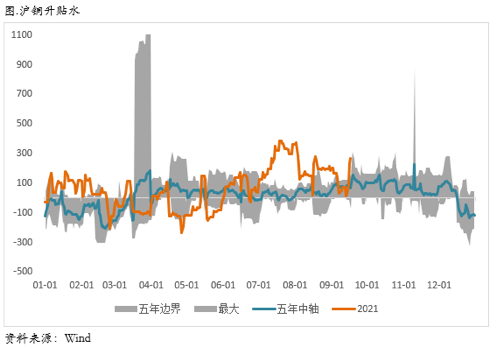

上周SHFE铜价格曲线较此前整体位移向下,价格曲线近端继续维持back结构,并且维持着相对陡峭的结构。目前国内精铜社会库存持续去化,尤其广东地区库存的连续下降已经降至历史低位区间。我们在此前周报中曾反复指出:对于沪铜的月差可以考虑一定的正套头寸,目前这一策略完全兑现。对于后市,我们认为正套头寸仍然有继续获利的空间。主要在于目前国内废铜供应仍然紧张,且目前已经进入金九银十,下游消费即使不出现较大的改善也有足够的动能在环比上维持。当然近期铜价反弹,精费价差有所走阔,可能会刺激部分废铜流入市场,对精铜的基差和月差带来一定冲击,没有正套头寸的可以暂时不用介入。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心没有明显变化,从理论上而言,目前内外强弱的关系应该改变之中,目前国内精铜社会库存开始明显去化,现货升贴水也显著,废铜供需偏紧的格局短期可能仍然无法解决,因此国内精铜去库或仍将延续;而海外的情况也在发生变化,首先海外价差结构逐渐变为contango结构,正套头寸的移仓优势荡然无存,其次海外目前库存去化较为缓慢,因此目前整体来看,比价上的思路肯定不能再是一味地正套,我们认为伴随着国内精铜的持续去库,甚至可以考虑一定的反套头寸,当然目前由于比价就在进口盈亏窗口附近徘徊,因此上方空间可能暂时也比较有限,所以比价暂时会在目前位置继续徘徊。

四、宏观、供需和持仓,铜市场影响因素深度分析

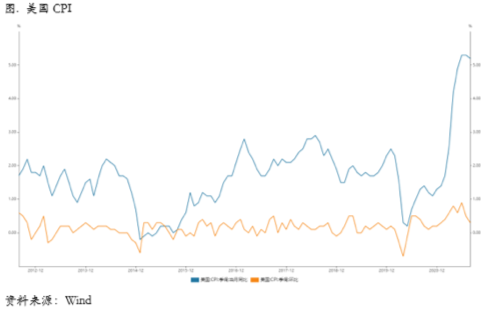

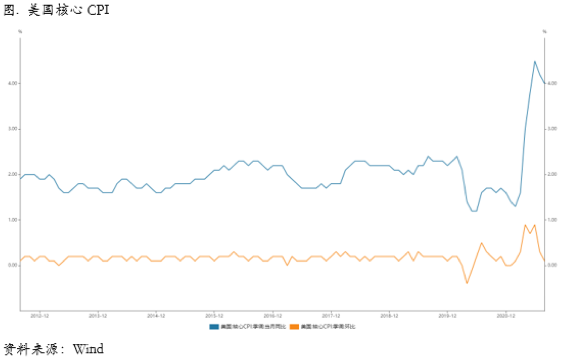

宏观海外方面,美国8月CPI同比5.3%,前值5.4%,市场预期5.3%;CPI环比0.3%,前值0.5%,市场预期0.4%;核心CPI同比4%,前值4.3%,市场预期4.3%;核心CPI环比0.1%,前值0.3%,市场预期0.3%;8月CPI同比符合预期,环比低于预期,美国通胀压力趋缓。

美国8月CPI同比持续高位运行,但环比拐点已经确认;核心CPI同比和环比均低于市场预期,进一步平息市场对通胀的担忧。分项看,新车(1.2%)和住房(0.2%)价格上涨成为此次CPI环比主要拉动项;机票(-9.1%)、二手车和卡车(-1.5%)、酒店(-3.3%)价格下跌是CPI环比主要拖累项。

8月通胀表现符合鲍威尔“暂时性”通胀观点,降低美联储货币政策急转弯概率。基于近3月较高通胀水平,预计美联储将在9月的议息会议中上调通胀预期,并讨论Taper节奏和时长。我们维持美联储11月宣布Taper,12月启动Taper的判断。从分项来看,受疫情和基数效应影响,8月食品和能源项依然是CPI同比的最大拉动项。外出餐饮价格同比上行4.7%,连续第4个月上行,显示随着城市解封,居民外出餐饮需求持续回暖。汽油价格环比上行2.8%,同比上行42.7%,主要受全球原油价格上涨和低基数效应影响。

汽车方面,新车价格持续上涨态势,主要受库存不足影响。新车价格延续上涨态势,环比升1.2%,同比升7.6%。供应链紧缩导致新车供给极度短缺,汽车供应不足限制汽车销售。夏末出行需求减弱降低汽车租赁需求,进一步压降二手车价格。外出需求减弱导致8月汽车租赁价格环比大幅下行8.5%,压降汽车租赁公司对二手车需求,二手车价格承压。随着秋冬季节的到来,预计出行需求将进一步下行,汽车租赁和二手车价格将持续下行态势。

虽然8月CPI同比持续高位运行,但环比拐点已经确认,显示通胀压力正在趋弱,进一步平息市场对通胀的担忧。8月通胀表现符合鲍威尔“暂时性”通胀观点,降低美联储政策急转弯概率。我们维持美联储11月宣布Taper,12月启动Taper的判断。

宏观国内方面,上周国家统计局公布1-8月经济情况。2021年1-8月全国固定资产投资(不含农户)累计同比增长8.9%,制造业投资累计同比增长15.7%,房地产开发投资累计同比增长10.9%,基建投资累计同比增长2.9%,社会消费品零售当月同比增长2.5%,规模以上工业增加值累计同比增长13.1%。

制造业投资小幅回落,PMI持续下降。制造业投资累计同比小幅回落,2021年1-8月累计同比增长15.7%,弱于1-7月累计同比增长的17.3%。2020-2021年几何平均增速为3.12%,高于2019年2.6%的增速水平,PMI也经历了5个月连续下降。分行业看,农副食品加工业、专用设备制造业、铁路、船舶、航空航天和其他运输设备制造业、计算机、通信和其他电子设备制造业等涨幅居前,汽车制造业等增速较低。

基建投资增速低迷,地产投资增速下行。2021年1-8月份基建投资累计同比增长2.9%,2020-2021年两年几何平均增速为1.29%,低于2019年4.2%的增速。7月30日政治局会议后,财政政策和货币政策支持下,国内债券融资市场回暖,基建投资或将迎来反弹点。2021年1-8月份,房地产投资完成额累计同比增长10.9%,2020-2021年几何平均增速为7.7%,低于2019年的10.5%。8月份的房地产政策持续收紧并取得初步成效,房地产投资增速面临较大压力。

工业生产增速小幅回落,持续走低。2021年1-8月工业增加值累计同比增长13.1%,稍弱于2021年1-6月累计同比增长的14.4%。分行业看,医药制造业、电气机械和器材制造业、金属制品业涨幅居前,累计同比增长分别为30.0%、23.8%、23.5%。碳达峰、碳中和概念将对未来工业带来持续影响。

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC61.9-62美元/干吨,均价61.9美元/干吨,较上周持平;26%品位干净铜精矿现货价格2347-2386美元/干吨,均价2354美元/千吨,较上周减少6美元/千吨本周现货市场基本维持稳定。上周末至本同陆续有一定成交,船期涉及整个四季度,主流在60美元至60美元低位。贸易商的干净矿报盘维持稳定在60美元附近;治炼厂的询盘也变化不大,主流在60美元中位及以上。

精炼铜方面,上周中国保税库存减少4万吨,国内库存微降,且LME注销仓单增至10万吨,亚洲库存几乎全部被注销,目前持续出库,后续有望向中国转移。总体两岸三地维持快速降库,低库存对铜价的边际支撑作用进一步增强。周内铜价回落,换月后现货升水120元,下游逢回落采购积极性明显增加,而废铜商逢低挺价,精废价差收窄到700元。整体看废铜在上半年被大量消耗后,下半年又遇到海外疫情严重等原因进口受限,废铜结构性紧张是支撑当前铜价的重要因素。

废铜方面,马来计划将于11月开始实施新的废金属进口标准,新标准要求进口废铜的铜含量不低于94.75%,标准已接近中国,意味着未来废铜拆解加工将无法进行。马来是重要的海外废铜加工地,政策实施后企业将重新寻找新的地方建厂,过渡期间废铜拆解加工将陷入一段时间的紧张。此外9月以来美国1号光亮铜进口无利润,意味着国内进口废铜紧张的格局将长时间维持。

库存方面,9月18日中秋节前中国市场电解铜现货库存11.03万吨,较9日降1.99万吨,较13日降1.22万吨;上海库存7.95万吨,较9日下降1.33万吨,较13日下降0.64万吨,节前市场备货需求旺盛,导致库存快速下降;广东市场库存1.09万吨,库存持续走低;出库方面,上海市场上周整周出库累计79990吨,较上周同期65410吨,多出14580吨;广东市场上周整周累计出库18515吨,较上周同期出库18896吨出库量依然表现不错。

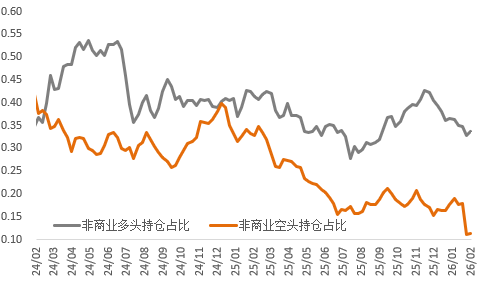

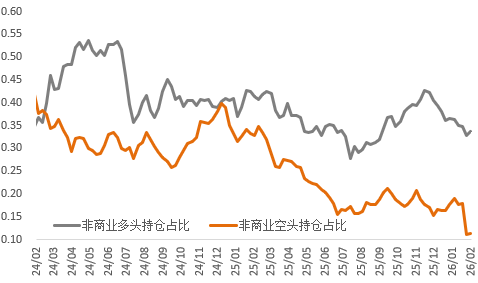

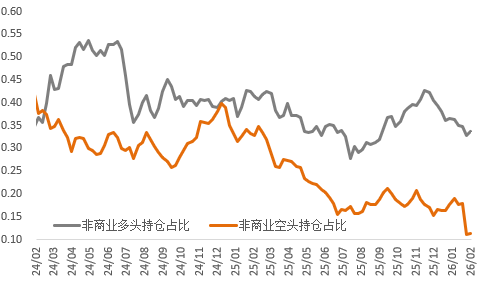

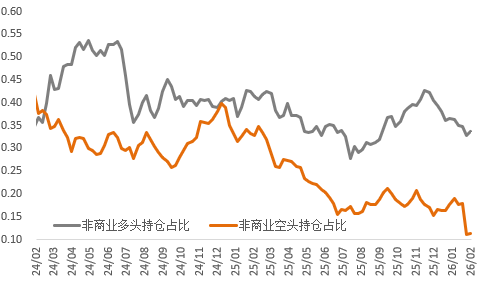

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,目前进入金九银十传统旺季,但是国内旺季消费仍待验证,金融市场情绪偏悲观。国内供应方面,中央生态环保督察组的下访将会影响9月的整体供应情况,在国内整体低库存的背景下,低库存对铜价边际支撑作用增强。需求方面,进入9月除了电力行业用铜会有一定的季节性表现之外,包括家电和汽车等领域的消费估计很难有超预期表现。整体来看铜价近期虽有下行风险,但在库存的支持下走低空间有限,在新的宏观指引尚未出现前,短期内铜价延续震荡格局。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

贵金属暴跌避险逻辑失效?COMEX铜库存顶部初现

地缘风险反复与宏观压制共振,金属市场陷入震荡!

强美元夺回金银定价权;超预期累库,铜价考验十万关口!

伊朗局势骤然升级,避险驱动金银强势、供应风险扰动铜市

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告