预计阅读时间 5分钟

宏观压制淡化,对基本面重新定价

作者 对冲研投

2021-09-13

一、上周COMEX铜市场回顾

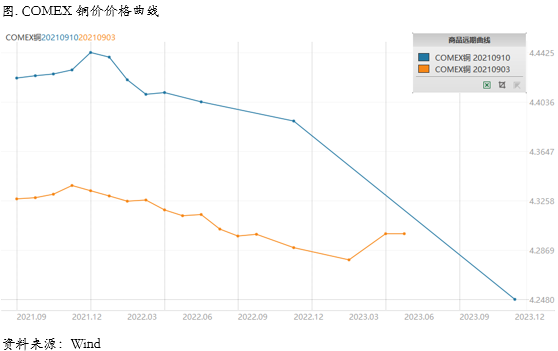

上周COMEX铜价格曲线较此前向上位移,在绝对价格上行的过程中,价格曲线近端的back结构也随之消失,转变为较为平坦的contango结构,并且contango结构本身还有所走阔。正如我们此前指出,目前并不用基于介入正套头寸,美国近期宏观指标的走弱反映了经济活动的动力有所下降,不利于COMEX的继续去库,同时也可以看到库存在5.1万吨附近徘徊,暂时失去了去库的动力。不过我们认为再往后库存大概率仍将更倾向于下降,美国的经济活动也只是暂时出现波动,并不会立刻丢失动能,因此在contango比较大的时机仍然可以考虑介入正套头寸。

四、宏观、供需和持仓,铜市场影响因素深度分析

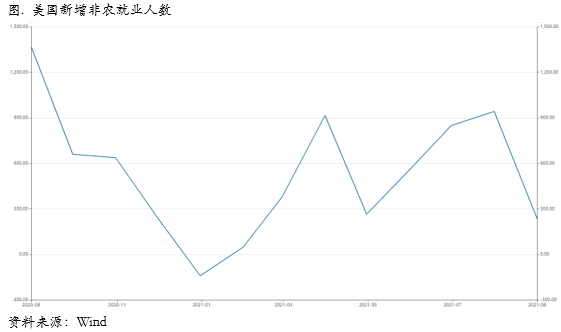

美国非农就业新增23.5万人,创下2021年1月以来最小增幅。8月美国非农新增就业人数为23.5万人,大幅低于前值105万人和预期73.3万人,创下2021年1月以来最小增幅。政府部分非农新增就业人数为-0.8万人,私人部门非农新增就业人数为24.3万人,其中私人部门服务生产新增就业人数为20.3万人,是8月美国非农新增就业人数的最主要组成部分。

美联储年内释出Taper信号仍是大概率事件:由于薪资数据和失业率数据仍比较乐观,Delta新冠病株传播仅是短期扰动项,年内着手Taper仍是大概率事件,重点关注10月和11月的美国非农就业数据。

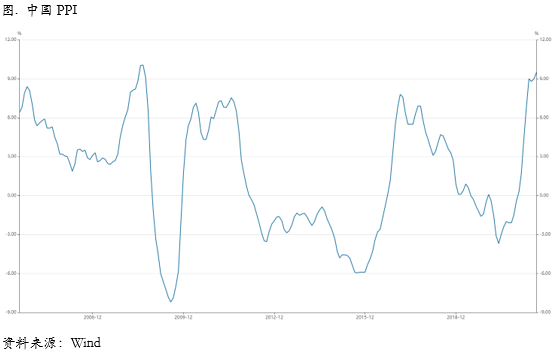

PPI:2021年8月,PPI同比、环比涨幅扩大。PPI同比增长9.5%,涨幅扩大0.5个百分点,高于市场普遍预期的9.1%左右,主要由于煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅分别扩大11.4、2.7和1.1个百分点,涨幅超过市场预期;PPI环比上涨0.7%,涨幅较上月扩大0.2个百分点,主要由于加工工业价格涨幅由2021年7月的0.1%扩大至0.7%。

对于商品而言,PPI更加值得关注,展望后期,PPI方面,我们预计2021年9月PPI涨幅缩窄。2021年9月初,OPEC+称希望油价维持在65-75美元区间,未来扩产计划将落地,原油价格回升但涨幅有限,同时2020年9月原油价格小幅下跌,预计2021年9月原油价格涨幅小幅扩张。大宗商品价格或将保持高位,2021年9月钢铁业减量发展仍是基调,粗钢限产、焦炭供应持续不足或影响高炉产量,钢材价格或将进一步上涨;煤炭方面,产能尚未完全释放,叠加2021年8月底部分煤矿煤管票紧缺,整体煤炭产量仍偏紧,且化工产业煤炭需求增加,2021年9月煤炭价格或将继续保持强势。同时考虑基数因素,我们预计2021年9月PPI保持高位,涨幅收窄。

000

库存方面,全国主流铜地区市场库存环比周一减少0.70万吨至12.69万吨。全国库存仅上周微幅上涨0.11万吨后本周重新下降,去库主要为上海和广东地区。本周两地进口铜均有所增加,但多数直接发运至下游,没有在体现在仓库上。此外,广东地区仍受周边冶炼厂检修影响,到货量仍在低位,我们预计广东库存要到国庆后才会持续增加。上海地区则要视乎进口铜到货的情况。展望下周,我们预计去库仍会延续,临近中秋小长假下游有补货需求。

111

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

222

总的来看,我们认为目前供应端的各种扰动一定程度上淡化了经济下行所带来的压力,加上市场对信贷、财政等领域的政策边际调整有较强的预期,因此商品整体还是易涨难跌。而低库存、有故事的品种更容易出现上涨。近期精炼铜国内库存持续快速去化,目前已经到达历史低位水平,但此前价格因为宏观预期的压制没有反映,我们认为在这个宏观影响偏弱的窗口下,铜价可能还有空间对低库存和较高的表现作出进一步的定价。

上周铜价运行中枢上移,周一铜价震荡整理,日间时段一度震荡下行,市场情绪较为谨慎,进入晚间时段后,美元指数震荡回落,铜价获得一定提振,收复日内跌幅;周二、周三铜价震荡回落,中国方面公布了8月出口数据,同比增速仍然保持高位,但是铜价反映偏弱,这可能反映了市场对出口见顶的预期愈发强烈,同时美元持续走强,铜价承压继续回落;周四铜价震荡回升,在其它商品连续反弹带动下,市场情绪重新进入risk on状态,宏观悲观的情绪暂时退后,资金重新进入铜市场,推动了铜价的反弹;周五铜价进一步反弹,中国方面八月金融数据表现好于预期,与此前期待的信贷与财政政策边际调整相吻合,市场对此反应积极,同时商品市场整体的亢奋情绪依然高涨,低库存、有故事的品种轮番上涨,铜价显著回升,回到了一个多月以来的高位。

上周COMEX铜价格曲线较此前向上位移,在绝对价格上行的过程中,价格曲线近端的back结构也随之消失,转变为较为平坦的contango结构,并且contango结构本身还有所走阔。正如我们此前指出,目前并不用基于介入正套头寸,美国近期宏观指标的走弱反映了经济活动的动力有所下降,不利于COMEX的继续去库,同时也可以看到库存在5.1万吨附近徘徊,暂时失去了去库的动力。不过我们认为再往后库存大概率仍将更倾向于下降,美国的经济活动也只是暂时出现波动,并不会立刻丢失动能,因此在contango比较大的时机仍然可以考虑介入正套头寸。

二、上周SHFE铜市场回顾

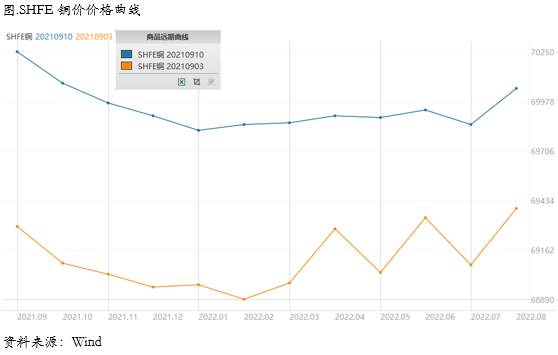

上周SHFE铜价走出反弹格局,价格重返70000元/吨上方。我们认为这是在市场情绪切换过程中,对国内精炼铜低库存等因素的一次集中反映。上周国内商品市场整体情绪亢奋,多个品种轮番领涨,市场情绪较为躁动,叠加金九银十消费预期与8月社融数据好于预期的宏观大背景,市场淡忘了此前因为偏弱的宏观数据而带来的对宏观悲观的预期。我们认为目前供应端的各种扰动一定程度上淡化了经济下行所带来的压力,加上市场对信贷、财政等领域的政策边际调整有较强的预期,因此商品整体还是易涨难跌。而低库存、有故事的品种更容易出现上涨。近期精炼铜国内库存持续快速去化,目前已经到达历史低位水平,但此前价格因为宏观预期的压制没有反映,我们认为在这个宏观影响偏弱的窗口下,铜价可能还有空间对低库存和较高的表现作出进一步的定价。

上周SHFE铜价格曲线较此前整体位移向上,价格曲线近端继续维持back结构,并且维持着相对陡峭的结构。目前国内精铜社会库存持续去化,尤其广东地区库存的连续下降已经降至历史低位区间。我们在此前周报中曾反复指出:对于沪铜的月差可以考虑一定的正套头寸,目前这一策略完全兑现。对于后市,我们认为正套头寸仍然有继续获利的空间。主要在于目前国内废铜供应仍然紧张,且目前已经进入金九银十,下游消费即使不出现较大的改善也有足够的动能在环比上维持。当然近期铜价反弹,精费价差有所走阔,可能会刺激部分废铜流入市场,对精铜的基差和月差带来一定冲击,没有正套头寸的可以暂时不用介入。

三、国内外市场跨市套利策略

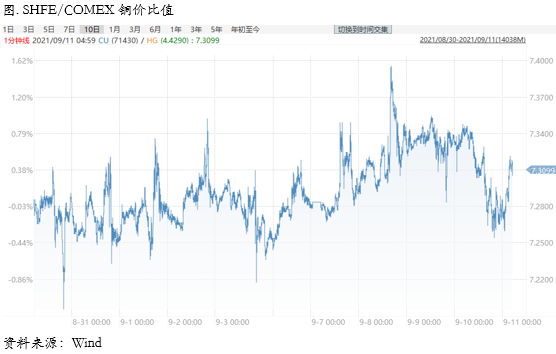

上周SHFE/COMEX比价运行重心没有明显变化,从理论上而言,目前内外强弱的关系应该改变之中,目前国内精铜社会库存开始明显去化,现货升贴水也显著,废铜供需偏紧的格局短期可能仍然无法解决,因此国内精铜去库或仍将延续;而海外的情况也在发生变化,首先海外价差结构逐渐变为contango结构,正套头寸的移仓优势荡然无存,其次海外目前库存去化较为缓慢,因此目前整体来看,比价上的思路肯定不能再是一味地正套,我们认为伴随着国内精铜的持续去库,甚至可以考虑一定的反套头寸,当然目前由于比价就在进口盈亏窗口附近徘徊,因此上方空间可能暂时也比较有限,所以比价暂时会在目前位置继续徘徊。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周海外宏观面相对平静,但是随着时间临近9月FOMC会议,市场对Taper又开始产新的预期,我们认为有必要回顾一下8月APD就业与非农就业的情况,做一个横向对比。

8月ADP就业增加37.4万人,大幅不及预期。8月美国ADP就业新增人数达37.4万人,高于前值33万人,但大幅不及预期62.5万人,其中,主要就业新增人数来自于服务行业(32.91万人),商品生产行业新增就业人数有限,仅为4.45万人。

美国非农就业新增23.5万人,创下2021年1月以来最小增幅。8月美国非农新增就业人数为23.5万人,大幅低于前值105万人和预期73.3万人,创下2021年1月以来最小增幅。政府部分非农新增就业人数为-0.8万人,私人部门非农新增就业人数为24.3万人,其中私人部门服务生产新增就业人数为20.3万人,是8月美国非农新增就业人数的最主要组成部分。

总体而言,就业复苏暂时放缓,9月和10月的美国非农新增就业或将反弹:(1)8月美国平均时薪同比高企,劳动力价格上涨,劳动力需求旺盛,劳动力薪酬持续上升,吸进更多失业人员重返美国就业市场;(2)部分州终止和减少了联邦失业补贴,初请失业金人数和续请失业金人数不断下降,部分领取失业补贴的美国居民重返就业市场;(3)美国大部分州已结束疫情封锁,休闲和酒店业等服务业需求将进一步扩大,推动服务业复苏,从而增加服务业新增就业人数;(4)Delta新冠毒株传播对美国经济复苏大概率只是一个中短期内的扰动项,对美国就业市场复苏的影响有限。

美联储年内释出Taper信号仍是大概率事件:由于薪资数据和失业率数据仍比较乐观,Delta新冠病株传播仅是短期扰动项,年内着手Taper仍是大概率事件,重点关注10月和11月的美国非农就业数据。

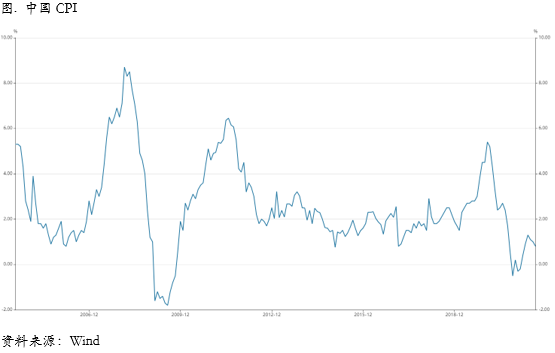

宏观观国内方面,上周国家统计局公布CPI和PPI相关数据:(1)2021年8月,CPI同比上涨0.8%,涨幅较上月回落0.2个百分点。(2)PPI同比增速9.5%,涨幅较上月扩大0.5个百分点。

CPI:2021年8月,CPI同比涨幅缩窄。2021年8月,CPI同比增长0.8%,涨幅缩窄0.2个百分点,低于市场普遍预期的1.0%水平,主要由于猪肉价格同比跌幅扩大、工业消费品与服务涨幅缩小、翘尾因素的正向影响减弱;CPI环比上涨0.1%,较上月涨幅缩窄0.2个百分点,主要由于原油价格下跌带动工业消费品价格由涨转降、疫情抑制出行类服务涨价。

PPI:2021年8月,PPI同比、环比涨幅扩大。PPI同比增长9.5%,涨幅扩大0.5个百分点,高于市场普遍预期的9.1%左右,主要由于煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅分别扩大11.4、2.7和1.1个百分点,涨幅超过市场预期;PPI环比上涨0.7%,涨幅较上月扩大0.2个百分点,主要由于加工工业价格涨幅由2021年7月的0.1%扩大至0.7%。

对于商品而言,PPI更加值得关注,展望后期,PPI方面,我们预计2021年9月PPI涨幅缩窄。2021年9月初,OPEC+称希望油价维持在65-75美元区间,未来扩产计划将落地,原油价格回升但涨幅有限,同时2020年9月原油价格小幅下跌,预计2021年9月原油价格涨幅小幅扩张。大宗商品价格或将保持高位,2021年9月钢铁业减量发展仍是基调,粗钢限产、焦炭供应持续不足或影响高炉产量,钢材价格或将进一步上涨;煤炭方面,产能尚未完全释放,叠加2021年8月底部分煤矿煤管票紧缺,整体煤炭产量仍偏紧,且化工产业煤炭需求增加,2021年9月煤炭价格或将继续保持强势。同时考虑基数因素,我们预计2021年9月PPI保持高位,涨幅收窄。

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC61.9-62美元/干吨,均价61.9美元/干吨,较上周持平;26%品位干净铜精矿现货价格2347-2386美元/干吨,均价2354美元/千吨,較上周减少6美元/千吨本周现货市场基本维持稳定。上問末至本同陆续有一定成交,船期涉及整个四季度,主流在60美元至60美元低位。贸易商的干净矿报盘维持稳定在60美元附近;治炼厂的询盘也变化不大,主流在60美元中位及以上。

精炼铜方面,上周国内现货价格波动不大,电解铜价格震荡区间在68990-69870元/吨。影响价格的主因为金融市场情绪反复摇摆,以及美元指数的上涨,加重了业者的悲观情绪,现货价格从周一的69870元/吨开始进入下行通道,至周四跌至68990元/吨。虽有中央生态环保督察组的进驻华中,某炼厂9月产量下降的利好支撑,但在进口铜的大量流入,以及某大型持货商集中抛货的影响下,国内现货市场实单升水价格大幅缩减。

废铜方面,废铜市场维持卖方市场,总体成交价格继续坚挺,这导致下游的利废企业生产和采购仍较为困难,维持低开工水平,从而支撑电解铜消费。近期,马来西亚国际贸易和工业部宣布,原定于8月31日到期的废金属进口标准收紧政策的临时宽限期将延长两个月,在10月31日之后正式实施,要求进口的废铜金属含量至少达94.75%,即说明与中国现行的再生铜原料标准相差无几,马来西亚当地的回收、加工企业将无法引进七类废铜和部分低品位的六类废铜。这对于中国国内早已紧张的废铜供给而言无疑是雪上加霜,废铜供给持续紧张的预期恐还将进一步延长。

库存方面,全国主流铜地区市场库存环比周一减少0.70万吨至12.69万吨。全国库存仅上周微幅上涨0.11万吨后本周重新下降,去库主要为上海和广东地区。本周两地进口铜均有所增加,但多数直接发运至下游,没有在体现在仓库上。此外,广东地区仍受周边冶炼厂检修影响,到货量仍在低位,我们预计广东库存要到国庆后才会持续增加。上海地区则要视乎进口铜到货的情况。展望下周,我们预计去库仍会延续,临近中秋小长假下游有补货需求。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,我们认为目前供应端的各种扰动一定程度上淡化了经济下行所带来的压力,加上市场对信贷、财政等领域的政策边际调整有较强的预期,因此商品整体还是易涨难跌。而低库存、有故事的品种更容易出现上涨。近期精炼铜国内库存持续快速去化,目前已经到达历史低位水平,但此前价格因为宏观预期的压制没有反映,我们认为在这个宏观影响偏弱的窗口下,铜价可能还有空间对低库存和较高的表现作出进一步的定价。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多