作者 对冲研投

2020-08-31一、上周COMEX铜市场回顾

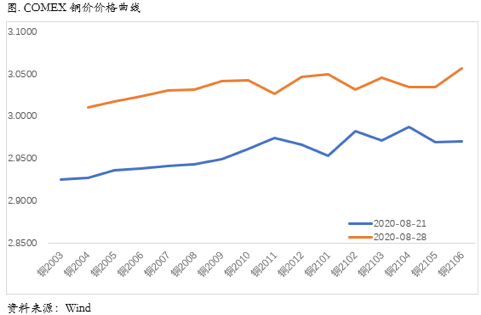

上周铜价震荡上行,突破前期高位,最高触及3.0450美元/磅高位。周一铜价冲高回落,日间时段铜价有所反弹,但晚间芝加哥联储调查指数严重不及预期,铜价承压回落;周二铜价维持震荡格局,日间时段表现较为平静,虽然早间中国官媒报道中美进行了友好的通话,但对铜价没有产生提振作用,一直呈现窄幅震荡格局,晚间时段美国7月新屋销售大幅好于预期,给铜价带来了少许提振;周三铜价小幅反弹,美国7月耐用品订单表现良好,并且不仅总量优秀,从订单的分项结构上也有良好表现;周四铜价宽幅震荡,日间时段小幅回落,市场对鲍威尔在Jackson Hole会议上的讲话相对谨慎,晚间时段鲍威尔讲话如期而至,在提到市场最关心的平均通胀目标时,美元急速下挫,推升铜价拉涨,但随后鲍威尔有所转鹰,提到只要达到通胀目标美联储将毫不犹豫的采取行动,以及并未对9月FOMC会议是否提供更多的操作给出指引,美元又迅速反弹,压铜价回吐涨幅,鲍威尔讲话结束后市场充分进行了消化,通篇还是偏鸽派为主,加之美国7月成屋签约好于预期,铜价又有所回升;周五铜价显著反弹,突破前期高点,日间时段日本首相安倍晋三宣布辞职,市场担忧继任者无法延续量宽政策,日元兑美元升值导致美元指数日内大幅下挫,对铜价形成提振,而随后的欧元区信心、景气指数,以及晚间美国PCE的指标表现优秀,进一步推升铜价反弹。

上周COMEX铜价格曲线较此前向上位移,曲线结构整体仍然呈现contango结构,但在绝对价格上行的过程中contango结构没有明显走阔。我们认为,布局正套的时机可能正在来临。一方面美国国内近期疫情没有再次爆发的迹象,此前的二次扩散基本得到控制,暂时不会看到更严重的第三次扩散;另一方面美国国内虽然近期又爆发围绕黑人的抗议和游行,但是规模和影响力已经不能比肩前次,而且不少理性的黑人也开始进行反思,因此近期疫情和游行对经济活动带来的影响是下降的。从美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为现在是布局COMEX铜跨月正套的较好时机,值得关注。

二、上周SHFE铜市场回顾

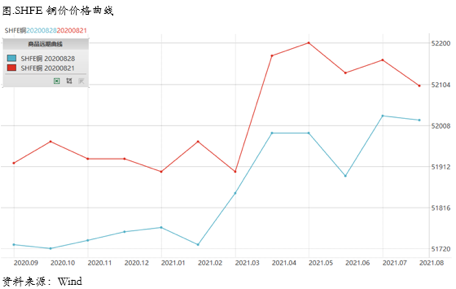

上周SHFE铜价呈现震荡回升,整体节奏与COMEX铜价基本保持一致。在上周的上涨过程中,沪铜上行动能相对较弱,驱动铜价上行的因素基本来自海外,沪铜处于被动跟涨的过程之中,外强内弱非常明显,走的是典型的正套逻辑,无论从实物走向还是汇率走向都支撑这种逻辑。目前国内铜市场的很多利多因素已经price in,接下来就是对旺季的证实和证伪了,这也是现在支撑铜价的重要因素,如果旺季如期而至,我们认为铜价将走得更远,并且弹性不容小觑。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端此前的contango结构有所收敛,又变得更为平坦,甚至有些月份开始重新出现小幅back。据我们了解,近期贸易商对于铜现货的收货行为又开始变得更为积极,一方面因为升贴水确实回到了较低的水平,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于融资质押,已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略。

三、国内外市场跨市套利策略

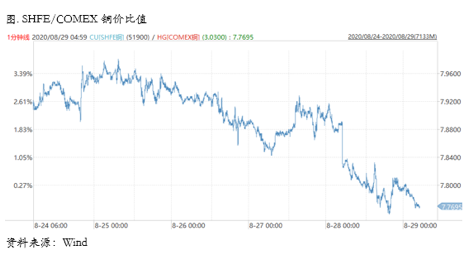

上周SHFE/COMEX比价运行重心显著回落,较此前有所走低,与我们近期的观点完全一致。具体而言,周初基本围绕7.96附近运行,周后期重心显著回落至7.75附近。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套。正套的风险点在于疫情在海外的不确定性。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周杰克逊·霍尔全球央行年会召开,美联储、欧洲央行均围绕通胀释放了重磅 政策信号,美联储主席鲍威尔宣布将长期以来2%的固定通胀目标调整为“平均通胀目标”, 允许通胀率“适度”高于2%以抵消疲弱期的影响;同时鲍威尔还表达了使美国恢复充分就业的目标。

整体来看,新版框架最大的变化在于“平均通胀目标制”,但这与此前的“对称式通胀目标”相比并没有实质性变化,二者都允许通胀暂时性地高于2%的目标,区别在于新框架可能允许通胀高于目标更长时间。本次新版框架公布前,市场预期美联储可能上调通胀目标(例如上调至2.5%),但实际上美联储依然维持2%的通胀目标,因此本次新版框架的鸽派程度低于市场预期。在鲍威尔讲话之初,由于表态偏鸽,引发市场对上调通胀目标的猜想,美元快速跳水、黄金直线拉升;但当鲍威尔宣布仍维持2%的通胀目标后,美元和黄金均反弹至讲话前的水平,反映出市场对新版框架的“失望”。

在旧版框架下,美联储采取的是“前瞻式加息”,即预期将实现充分就业、通胀抬升时就开始加息。历次美联储启动加息时,失业率往往尚未降至自然失业率,通胀也大多低于政策目标。但新版框架下,美联储仅考虑就业与最大就业之间的“短缺”,且实行“平均通胀目标制”,意味着即便劳动力市场已经过热,只要平均通胀不达标,美联储也不会加息。截至7月,美国PCE通胀率仅有1.0%,且自2018年11月以来持续低于2%的目标,因此美联储将在相当长的时期内维持宽松政策。当前CME FedWatch显示,美联储在2021年3月之前维持利率0-0.25%的概率均为100%;而6月FOMC会议公布的点阵图显示,美联储官员预计至少到2022 年底都不会加息。

上周经济数据方面,当周初请失业金人数和续请失业金公布,初请失业金人数录得100.6 万人,尽管较前值小幅下降但超过市场预期的100 万人;美国公布第二季度实际GDP 年化季率修正值-31.70%,尽管较预期-32.5%及前值- 32.9%均有所上升,但仍为有记录以来最大降幅。消费者信心方面出现上扬趋势,本周公布 的8 月美国密歇根大学消费者预期指数及信心指数均好于预期,预期指数由前值65.9 上升 至68.5;信心指数74.1 也高于前值72.5,经济展望好转正在帮助美国消费者信心回升,但仍 需注意依然远低于疫情前水平。

宏观国内方面,上周国家统计局公布2020年1-7月工业企业利润:2020年1-7月,全国规模以上工业企业利润总额31022.9亿元,(可比口径)同比增速收于-8.1%。

工业生产持续回升,企业利润增幅持续扩大。2020年1-7月工业企业利润降幅持续收窄,企业效益状况继续改善,7月利润增速持续上涨,同比增长19.6%,相比于6月份上升8.1个百分点,连续三个月实现增长,且增幅逐渐扩大。具体分析其原因有三:一、政策落地引导企业经营向好,拉动企业利润加速上升。6月17日,国常会强调“推动金融系统向各类企业合理让利”,且明确让利规模达1.5万亿元,在此过程中,商业银行发挥重要作用,旨在稳住经济基本盘,加快降费政策落地见效,为市场主体减负。减缓各行业企业经营负担,拉动企业利润增速上行。二、需求持续回暖。内需方面,消费稳步修复,社零增速同比收窄,外需方面,出口超预期增长,拉动外贸型企业利润上升;基建投资持续提速,专项债的发行推动基建投资由负转正;地产投资维持上涨态势,增幅扩大。三、价格端降幅继续收窄。出厂价格下行压力持续缓解。各行业受益于金融系统让利政策的实施,利润增速维持上升态势。

成本端压力缓解,企业经营压力下降。1-7月公布的数据显示,1-7月规模以上工业企业实现营业收入增速收于-3.9%,较前值回升1.3个百分点。1-7月营业成本增速收于-3.6%,较前值回升1.1个百分点。量化来看:2020年1-7月每百元营业收入中的费用与成本累计值为93.43元,同比增加0.44元。7月规模以上工业企业每百元营业收入中的成本同比减少0.67元,已连续2个月实现同比下降,且降幅进一步加大;每百元营业收入中的费用同比下降0.02元,企业经营压力有所缓解。

需求回升速度加快,库存压力持续下降,未来仍存不确定性。7月工业企业产成品库存增速收于7.4%,较6月回落0.9个百分点,连续4个月保持回落态势,7月较6月回落幅度有所扩大,市场需求继续改善。1-7月规模以上工业增加值同比增速收于-0.4%,降幅较1-6月收窄0.9个百分点。值得注意的是,7月应收账款增速较6月有所上升,企业现金流压力仍然较大,国内外环境复杂,仍存较大不确定性,需持续关注内需,外需对企业利润的影响。

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC48.0美元/干吨,较上周持平。现货市场价格变化不大,报盘低位在40中位附近,主流成交在40高位,总体而言,现货市场较为安静。据反馈,四季度矿山招标价仍维持在30中位附近,四季度现货市场TC预计难有上涨空间。

精炼铜方面,华东市场升水呈下滑趋势,市场下游需求表弱,整体成交表现不理想。周内市场报价好铜升水30-80元/吨,平水铜贴水20-升水30元/吨,湿法铜贴水100-30元/吨,市场报盘积极性不错,但市场整体货源较多,叠加消费弱势表现拖累升水。周初,市场升水下调,主要上周末市场进口货源到货增加明显,同时,月末贸易商换现意愿表现较强,市场升水有所下滑。华南方面,升贴水呈现缓慢下行态势,好铜报价升水60-120元/吨,平水铜报价贴水20-0元/吨,湿法铜报价贴水70-贴水30元/吨,现货库存高企,贸易商出货压力大,升水逐日下跌,但亦难改善市场成交活跃度从。目前地区供需情况来看,库存处于持续回升状况,而当前消费表现孱弱,短期内现货库存难有明显拐点,升水上方压力一时难有缓解,报价仍将维持贴水格局,但持货商的挺价表现将限制其下滑的脚步,预计下周报价在贴水70-30元/吨。

冶炼厂方面,冶炼企业散货出货不理想,主要长单发货为主;一来市场供应充足,升水转贴水,导致冶炼企业惜售,二来市场进口铜新增较多,但采购部积极;冶炼企业产能利用率继续有所回升,目前粗铜供应相对充足,原料相对供应充足。

库存方面,上周COMEX库存明显下降,目前下降至8.5万吨水平左右,SHFE铜库存下降2180吨,保税区铜库存小幅增加,广东地区铜库存有所增加,总体上全球精炼铜显性库存环比上一周继续小幅下降。

需求方面,下游线缆企业下游线缆企业多持观望情绪,按需采购。精铜制杆本周依旧以长单成交为主,成交偏弱,各主流地区精铜制杆企业成品库存压力凸显。本周废铜制杆企业精废杆价差收缩较快,原料端废铜趋紧,采购压力大,本周废铜制杆稳定对盘面贴水1300元/吨,下游接货意愿一般,工厂出货偏慢。铜管行业当前正处行业淡季,订单量略降,开工率走低,铜管企业开工表现虽好于去年水平但环比呈下滑趋势。整体来看,7月份以来空调外销景气度持续攀升,中国疫情控制优于海外,因此空调产能转移带来出口订单增长,同时内销市场需求继续释放,后续房地产竣工周期到来后空调行业有望延续增长势头,铜管订单表现或高于去年水平。

上周精废价差有所扩大,主要因一方面铜价高位运行,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所恢复,目前废铜已经全面取代精铜,精铜的替代效应基本消失,这将对接下来精铜的去库产生一定的压力。

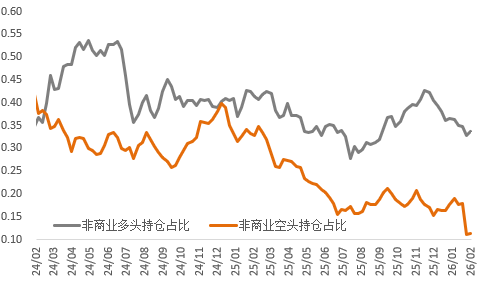

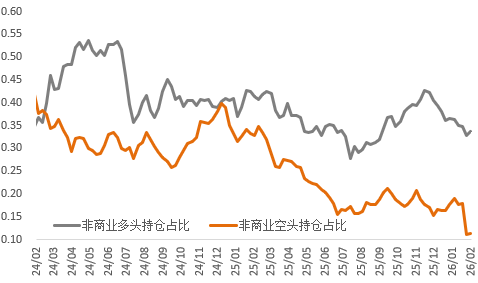

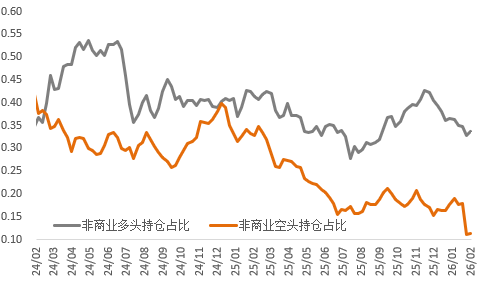

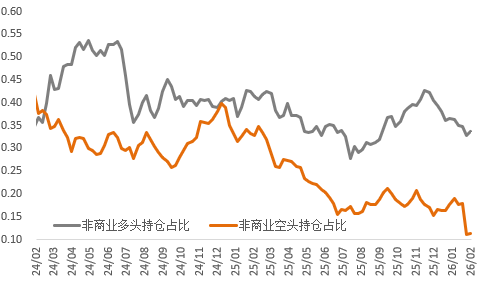

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,在上周的上涨过程中,沪铜上行动能相对较弱,驱动铜价上行的因素基本来自海外,沪铜处于被动跟涨的过程之中,外强内弱非常明显,走的是典型的正套逻辑,无论从实物走向还是汇率走向都支撑这种逻辑。目前国内铜市场的很多利多因素已经price in,接下来就是对旺季的证实和证伪了,这也是现在支撑铜价的重要因素,如果旺季如期而至,我们认为铜价将走得更远,并且弹性不容小觑。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告