2020/02/12应对疫情下的三个不确定,中美铜价差有哪些交易机会?

作者 对冲研投

2020-02-12一、上周COMEX铜市场回顾

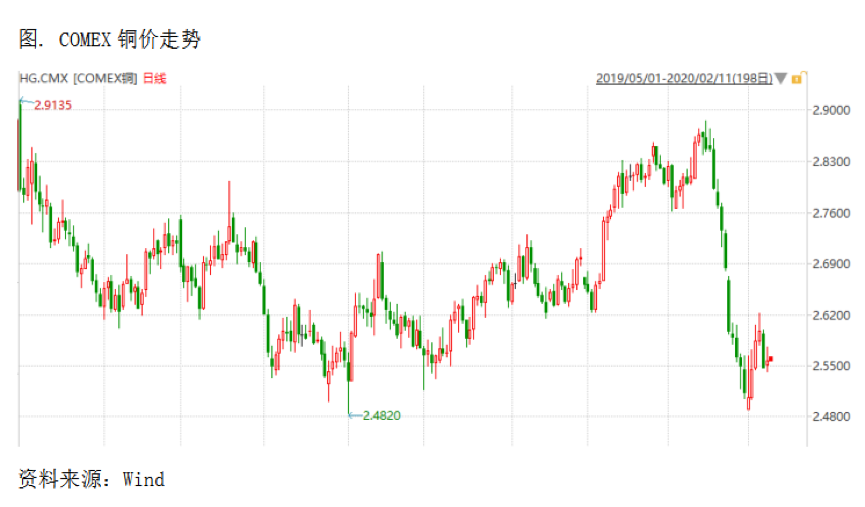

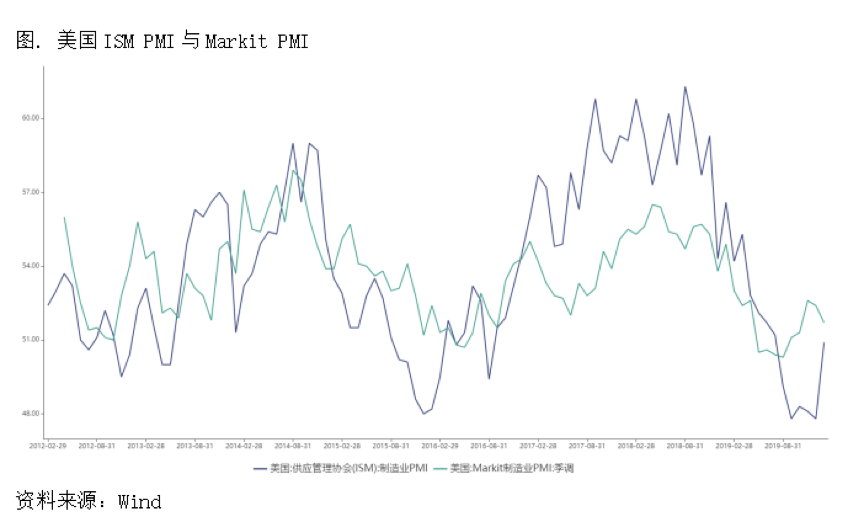

上周COMEX铜价触底反弹,结束了此前的下跌趋势,周初最低下探至2.4875美元/磅,随后一路回升,周四触及全周最高位2.6225美元/磅,周五有所承压回落。上周铜价在消化了此前对于中国方面疫情的担忧之后,市场情绪有所回升。海外方面宏观数据整体表现尚可,也对市场风险偏好的改善形成了推动。美国1月制造业PMI回升至50.9,此前与Markit PMI之间较长时间的背离有所收敛,也显示了美国经济仍然处于较高的景气度之中,而欧元区、德国等1月制造业PMI也出现了回升。周中美国方面新增耐用品订单增速增速环比回升,周五美国非农数据好于预期推动美元指数继续上涨,铜价有所承压。

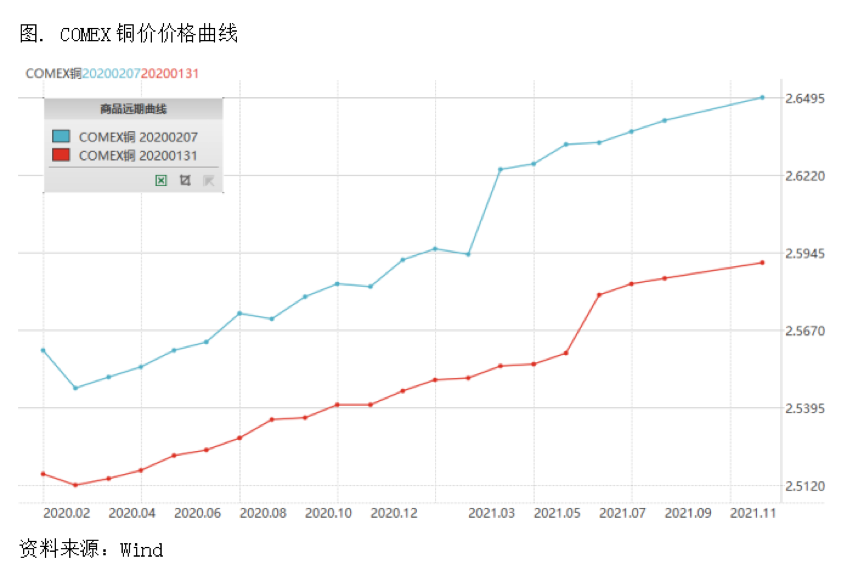

上周COMEX铜价格曲线较此前整体位移向上,价格曲线的形态变化不大,整体依然维持Contango结构,价格曲线近端在绝对价格的上行中反而有所走强,这与我们节前周报中的预判完全一致。COMEX库存目前整体库存在4万吨左右,依然属于历史低位水平,加之美国近期宏观指标显示生产活动仍然处于较为景气的格局,价格曲线近端在绝对价格的上涨中有所走强,也体现了低库存下需求较为景气所可能出现的特征。然而,我们并不认为目前是正套入场的较好时机,因为中国方面的疫情仍在发酵,下游需求受到较为明显的影响,库存的累积大概率会超过此前市场的预期,而对进口的需求也会减弱,这有可能导致海外库存的累积,我们建议暂时观望,出现更为明显的contango之后再考虑是否布局正套。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡回升,虽然在节后的第一个交易日沪铜以跌停开盘,但在随后的几个交易日中,价格逐步企稳并略有回升。我们认为第一个交易日的跌停在预料之中,因为假日期间外盘跌幅超过10%,因此沪铜录得7%的跌幅无论从风险释放的角度还是从相互比价的角度都合乎情理。从第一个交易日的风险释放之后,价格有所回升,沪铜供应端的不确定以及市场对国内战胜疫情的信心助推了铜价的反弹。目前,我们认为沪铜接下来大概率出现供需双弱的格局,但是供应端收缩对价格的边际驱动更大,后文中将详细陈述。

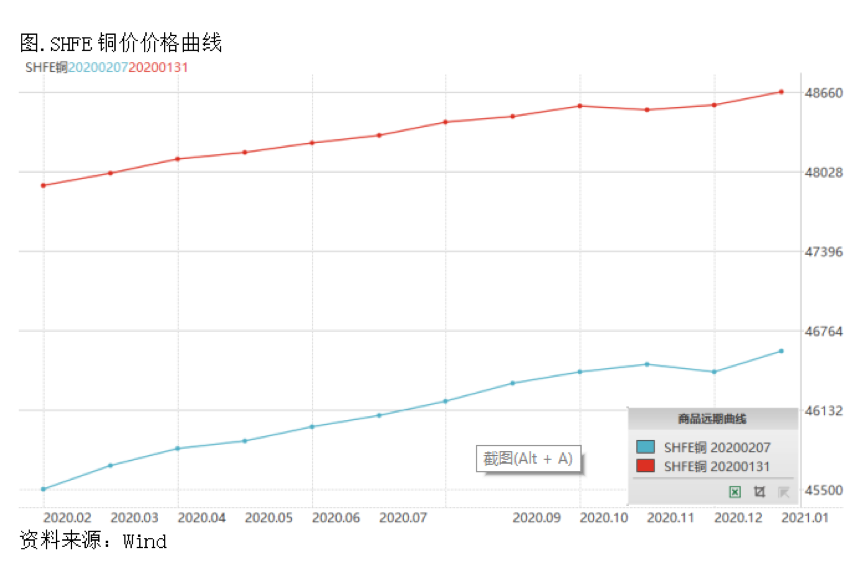

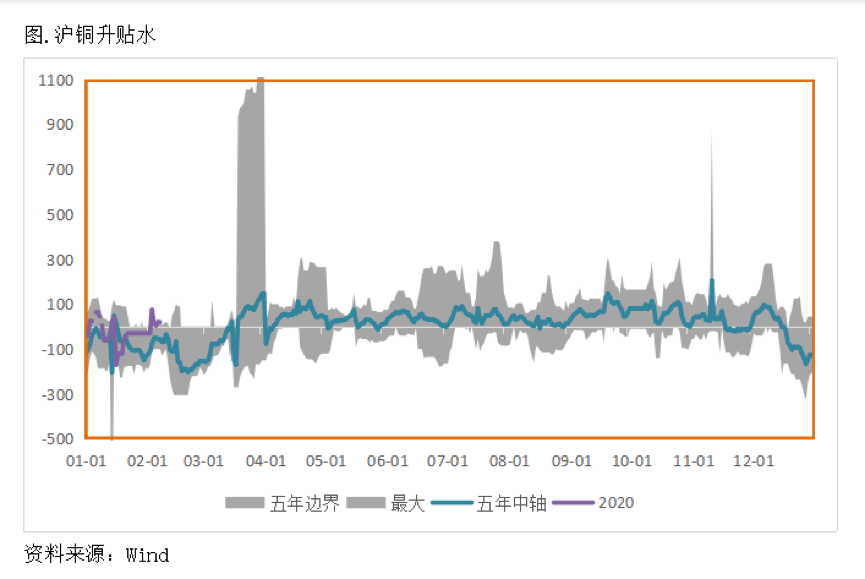

上周SHFE铜价格曲线较此前整体位移向上,价格曲线形态变化不大,整体仍然维持Contango结构,在绝对价格上涨的过程中,近端没有发生太大变化,我们认为目前疫情对价格曲线带来的潜在影响并没有完全体现,后续可能价格曲线近端的contango会更加陡峭,主要在于需求的推后可能会导致国内精炼铜库存超预期累库。目前,冶炼企业因为运输问题,不少精炼铜库存滞留在厂内,可交割品牌则大多考虑交仓至上期所交割仓库,而下游则因为复工推迟、订单推迟,导致需求后置,因此现阶段供应过剩的压力较大,累库压力明显,可以等Contango再加深之后再布局正套头寸。

三、国内外市场跨市套利策略

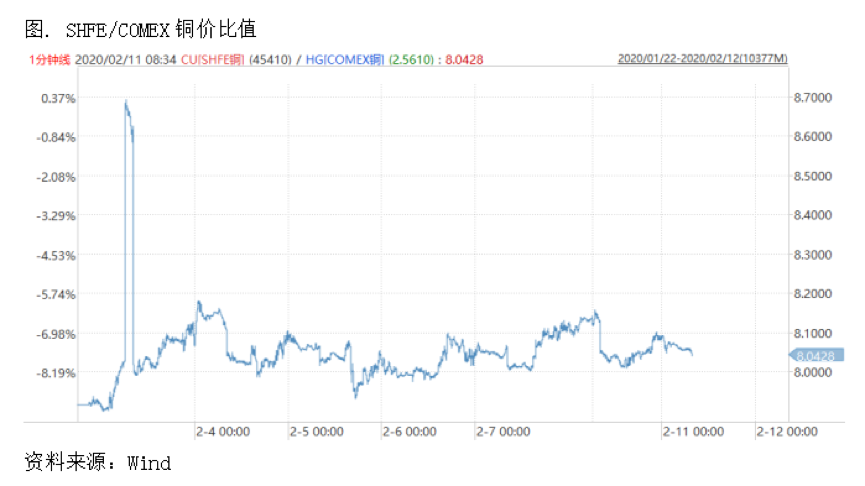

上周SHFE/COMEX比价运行重心较为平稳,基本维持在8.0-8.1区间运行,目前对于比价而言是一个较为尴尬的阶段。因为国内由于受到疫情的影响,冶炼厂发货、下游复工和需求都受到较大的干扰,国内库存累积可能超预期,而保税区库存近期也有所累积,这也是对最近国内需求偏弱的佐证。在这种背景下,国内对进口铜的需求是下降的,因此如果在此时介入反套做多比价,并不符合国内需求的物流方向,且国内结构目前是contango,也不利于反套头寸的移仓。但从跨市场正套的角度而言,目前也未必是一个很好的时点,因为国内冶炼端面临减产的压力,库存、利润、副产品硫酸等,都对冶炼企业的减产形成了客观上的支撑,如果国内减产进一步明确,则沪铜价格可能又相对国外更加坚挺。所以目前比较没有特别明确的方向和通畅的逻辑,还需要再进一步观察,最理想的情况是国内先出现减产,把比价压低,然后需求出现恢复,则是反套介入的较好实际。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周市场风险偏好有所回升,上周公布的美国1月ISM制造业PMI重回扩张区间(50.9)且明显好于预期,新订单、出口订单和产出均改善,ISM制造业PMI的回升,结束了此前与Markit制造业PMI之间较长时间的背离,我们在此前的策略周报中也探讨过两者发生背离的可能原因,并且指出Markit PMI可能更接近实际情况,ISM PMI大概率向Markit PMI收敛,目前看来这一情况正在发生,这也从一个侧面印证了美国经济仍然保持着较高的景气度。周五美国非农就业数据同样超预期,新增就业岗位22.5万人,远超预期的14.7万人。1月非农就业的回升有季节性的因素,即圣诞假期后劳动力市场的供给和需求都在扩张,但另一方面,这种远超预期和历史均值的回升也体现出了极强的超季节性的特征。在这两个指标的公布之下,市场风险偏好有所回升,对降息的预期降温,美元指数连续走强。事件方面,对特朗普的弹劾进程最终以参议院投票反对有罪指控告终,同时美国大选初选也拉开帷幕,后续选情值得密切关注。

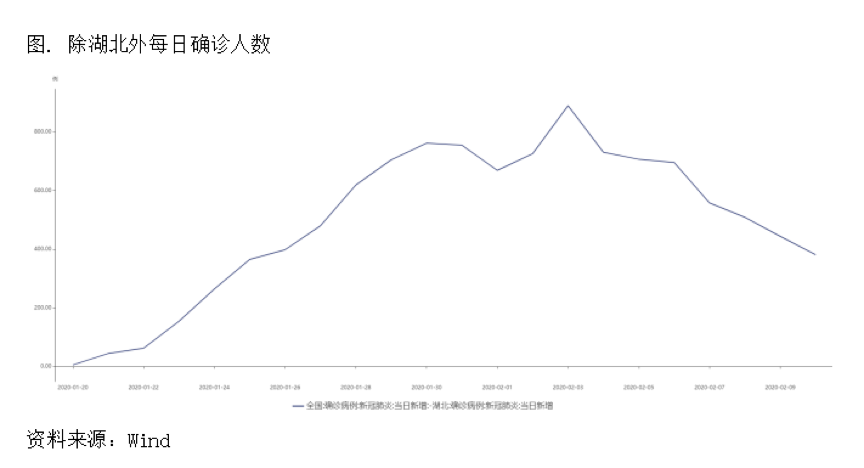

宏观国内方面,目前最受关注的仍然是疫情的发展,从上周的情况来看,整体还是相对乐观。除湖北省以外的其它地区确诊病例连续下降,此前各地对疫情的防控措施被证明有效。而湖北省内的情况也在进一步得到控制,随着各地进一步开始对湖北省内各地区的帮扶,疫情在湖北将得到更为有效的控制。目前疫情第一波暂时过去,接下来的考验是复工潮的来临,各大返工人员集中的城市能否继续做好疫情的防控工作。从数据的角度考虑,2月的数据受到疫情影响大概率出现明显下降,但应该与3月数据合并考量。

从铜市场来看,我们认为接下来可能出现供需两弱的格局。供应端的不确定性有很多方面,短期因为受到疫情的影响,可能会迅速体现的不确定性可能主要有以下几个方面:

运输方面,物流运输受到较大幅度的干扰,很多冶炼企业反映产成品的运输比较缓慢,这一方面是由于疫情的影响、另一方面也受到春运期间运力下降的影响。由于物流运输相对缓慢,目前部分冶炼企业厂库库存有所累积,这将导致资金回款较慢,这对于本来就利润微薄的冶炼企业而言,生产经营会更加困难。

原料方面,目前冶炼企业的原料备库还算正常。但一方面,国内矿山在节后或因为疫情复工和开工受到一定影响,主要是劳动力返工方面可能受到影响,即便返工部分地区还有隔离期的限制,另一方面,运输问题也会对冶炼厂的原料采购带来一定的影响。而进口矿方面,目前也尚未明确听闻有进口矿受到影响,但是随着疫情的扩散以及在海外的传播,是否会影响后期进口矿的装船、到港卸货、国内运输等,仍然值得观察。

冶炼副产品方面,生产一吨铜大约对应3.5-4吨硫酸,而硫酸的主要用途在化肥领域,而湖北是我国化肥的主要生产地区。不少其它省份的冶炼企业都把硫酸发往湖北地区进行销售。比如陕西、河南的一些冶炼企业,湖北是他们硫酸销售的主要地区。但是目前由于疫情的影响,硫酸不再能够销往湖北,很多企业硫酸库容快要被填满,存在胀库的风险,大概率将要减少投料、降低产能利用率、甚至部分减产。从盈利的角度而言,目前铜冶炼过程中的副产品收益已经处于亏损状态,因此极有可能发生减产。

以上三种不确定性其实是一个闭环逻辑体系:原料的生产和运输可能会出问题,导致冶炼企业对于原料的获得成本提升、而冶炼企业在消费端又受到运输和需求的影响,导致库存积压、回款缓慢,在冶炼端又受到副产品硫酸的掣肘,所以这是一个相互影响的格局。目前来看,硫酸的问题将会成为激活这个闭环体系的催化剂。这样一来,供应端最迟在3月份最快在2月份就能看到不确定性的发酵。

不过需求方面也并不乐观,从了解到的铜杆企业的情况看,不少企业本来计划2月3日前开始复产,但是现在基本上没有企业会早于2月10日复产,目前受到疫情的影响,工人的到岗和实际上岗可能还会推后。同时,即使工人顺利到岗,实际的订单情况可能也需要再观察。目前电网的招标还未开始,而跟地产相关的需求可能因为工地复工的推后也出现需求后置。此外,结合今年国家电网的投资计划同比下降8.8%,铜杆的需求大概率出现超季节性偏弱。当然,由于假期结束,铜杆企业无论订单如何都天然地存在原料补库的需求,但今年原料补库大概率会受到物流运输的干扰,原料的到位时间会有所推迟,这也不利于精炼铜的消费。

从微观层面看,铜精矿方面,进口铜精矿标准干净矿TC 59美元/吨,较节前持平。受疫情影响,本周多数贸易商开始复工并居家办公,在这种极端情况下,现货市场成交十分清淡,几乎无新成交,货物到港多以执行长单为主。目前中国的各大港口出入港略有影响,通关时间延长,但仍正常作业。港口库存略有增加,主要由于冶炼厂降产、交通受限、厂内库存充足,部分冶炼厂延迟港口提货。据消息,中国的部分铜精矿买方要求智利矿企推迟发货。由于中国的运输中断和延误,一些矿企存在运输困难。

精炼铜方面,华东市场上周市场整体较为冷清,受到国内疫情影响,多数企业尚未返岗开工。市场零星报价好铜升水20-70元/吨,平水铜贴水20-升水50元/吨,湿法铜贴水50-升水20元/吨;周内有少部分低价平水铜报价,货源主要来源于华东的铜企,目前多数冶炼厂成品库存高,寻求低价交易清理库存。华南市场未见明显的交易,市场表现冷清报价寥寥。市场报价好铜升水30-40元/吨,平水铜升水0-10元/吨。周内市场成交寥寥无几,下游企业返工偏慢,贸易商表现相对冷淡;春节期间,地区到货较为明显,库存大幅回升。

冶炼厂方面,1月份中国冶炼企业生产情况基本正常,春节前各企业均有备货,原料库存比较充足。但是受到疫情影响,下游加工企业目前基本没有复工情况,节后开工时间普遍延后7-10天,因此冶炼企业成品库存无法消化,库存压力偏大。另外,由于特殊时期部分企业实施交通管控,物流运输受阻,部分冶炼企业在2月份有减产计划,减产幅度在15-30%不等。预计节后企业开工率较去年相比将下滑10个百分点,精炼铜产量在58万吨左右。

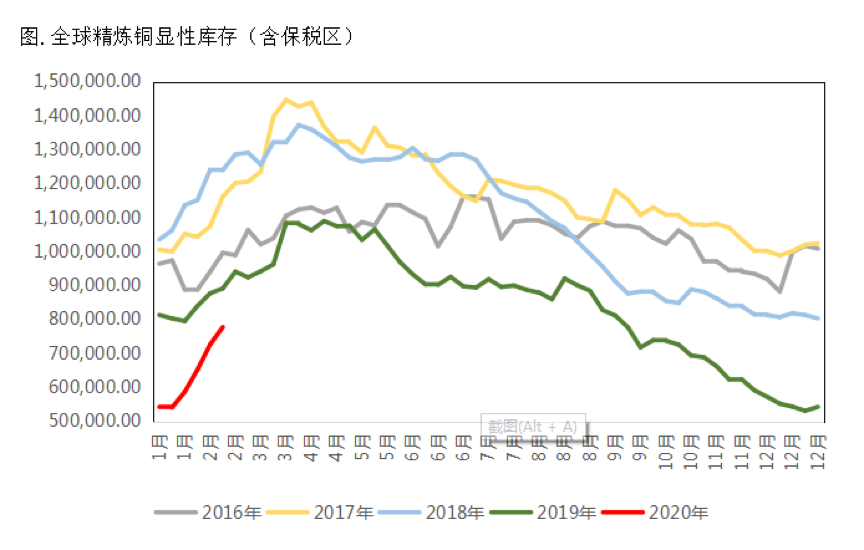

库存方面,上周SHFE库存明显增加,华南地区社会库存小降,保税区库存增加。海外方面,COMEX库存上周略微流出,从全球显性库存来看,目前已经出现明显的累积,考虑到中国库存有进一步上升的空间,预计全球精炼铜显性库存仍将回升。

从下游消费来看,上周为春节后恢复交易第一周,受目前市场的影响,铜杆生产企业仍处于停工状态,不过各主流市场陆续有企业开始报价,铜杆市场成交情况多属于长单客户锁价补货,降低年前库存成本。本周开始部分地区铜杆生产企业将陆续开工,不过具体的生产恢复情况要视主要消费市场交通运输的恢复来定。铜管方面,受到疫情影响,铜价大幅下跌,下游加工企业开工时间普遍延后10天以上,物流运输也受到阻碍,铜管企业外地员工返工时间仍未确定,下周能否开工仍要视情况而定。下游企业反馈资金压力加大,如果停工时间较长将对企业后续发展造成较为严重的后果。目前企业观望情绪较浓,如果下周交通运输无法恢复,企业补库、发货情况均会受到影响。

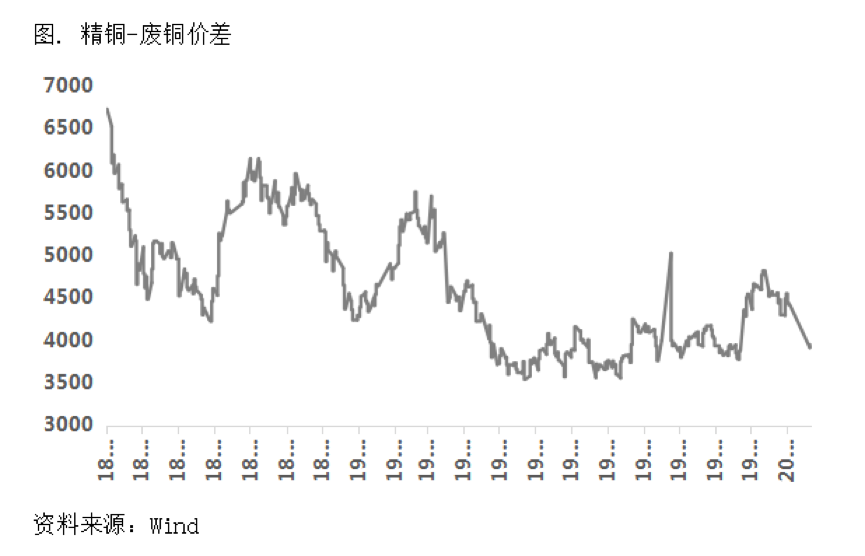

上周精废价差有明显收敛,主要因为铜价绝对价格下跌的弹性比废铜更大,精废价差虽有收敛,但废铜仍然具有一定经济性。

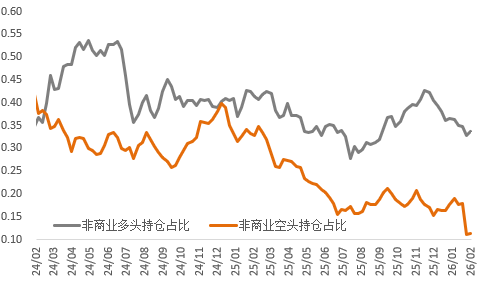

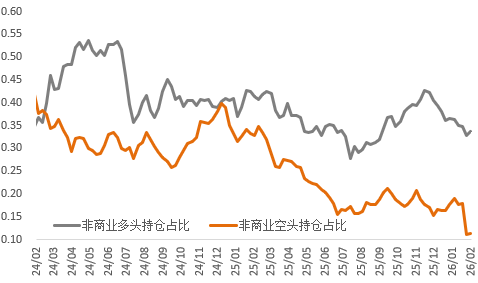

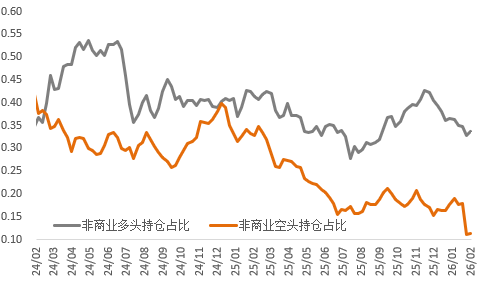

从CFTC持仓来看,上周非商业空头持仓占比环比有所上升,多头持仓占比出现下降。我们认为这是因为很多资金提前对国内疫情的发酵有清晰的预期在提前布局。但总体来看,随着此前拥挤的空头头寸不断离场,为后续铜价波动率的放大打开了空间,除非外生变量发生非常明显的负面冲击,否则我们认为在COMEX上沽空铜价最集中的时间窗口已经过去。

总的来看,接下来国内精炼铜大概率出现供需双弱的格局,即供应、需求双双下降。因此价格不会走出幅度特别明显的反弹,但是下方空间应该不大,价格整体的波动趋势是震荡向上。这主要是因为此前外盘超过10%的跌幅和国内开盘后的跌停板,已经price in了大部分对于宏观和需求的悲观预期。从历史上看,在这么短暂的几个交易日之内铜价出现如此幅度的下跌,基本上都是在交易一些潜在的经济危机或其他外生冲击所带来的恐慌情绪和悲观预期。但是随着疫情的展开,我们看到目前中国政府仍然有能力控制并且最终战胜疫情,因此对于铜的需求并不会凭空消失,只是被阶段性地后置,而这种后置已经体现在了此前铜价的跌幅之中。因此,接下来虽然我们将面临供需双弱的格局,但供应端不确定性的发酵在边际上应该对铜价带来更大的提振,因此我们认为虽然铜价很难走出幅度特别显著的反弹,但加个运行的重心大概率是向上的,预计反弹幅度在5%左右。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

贵金属暴跌避险逻辑失效?COMEX铜库存顶部初现

地缘风险反复与宏观压制共振,金属市场陷入震荡!

强美元夺回金银定价权;超预期累库,铜价考验十万关口!

伊朗局势骤然升级,避险驱动金银强势、供应风险扰动铜市

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告