作者 对冲研投

2022-09-05

一、上周COMEX铜市场回顾

上周COMEX铜价显著回落,一度跌破3.4美元/吨关口。我们在上周的周报中明确揭示了短期可能面临回落的风险,这主要是基于杰克逊霍尔会议上各国央行行长的表态,尤其是美联储主席鲍威尔的发言而来。事实上,我们在上周看到了市场对于利率以及风险资产的重新定价,包括铜价在内的主要风险资产系数下跌,这种情况一直持续到上周五。上周五美国失业率意外回升至3.7%,并且在晚些时候美国总统拜登表示在劳动力市场和通胀端都看到了比较乐观的情况。美元指数一度明显回落,铜价止跌回升。但是展望后市,我们认为利率冲击仍然没有结束,一个月失业率的回升无法动摇联储治理通胀的决心,后续的加息路径不会放松,也不太可能立刻降息,而海外的经济数据已经摇摇欲坠,能源问题愈发激烈,整体来看铜价运行重心在9月可能仍将下移。

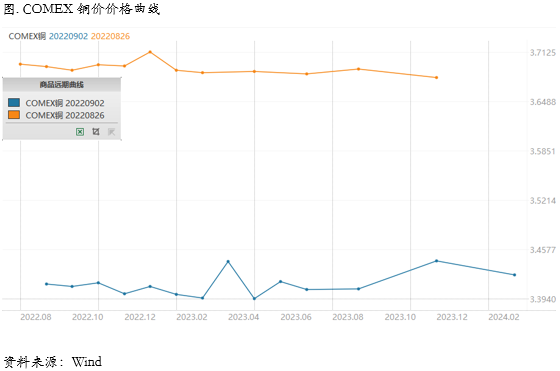

上周COMEX铜价格曲线较此前向下位移,价格曲线近端整体比较平坦,这也是对目前库存的现实反映。近期COMEX铜库存仍在进一步去化,虽然美国宏观数据显著下降,但是似乎在微观层面的反映依然迟迟未见,我们仍然在这样的环境中对于月差可能是相对更为友好的,仍然可以考虑borrow头寸。后续来看,宏观的弱预期与近端的低库存之间还是一个现实与预期博弈的问题,在宏观向下的环境中,这种博弈最终可能通过月差来反映。

二、上周SHFE铜市场回顾

上周SHFE铜价连续回落,周中一度跌破60000元/吨关口。目前国内工业金属的消费整体并没有根本性的起色。在地产失去了信用派生的功能之后,我们看到从宽货币向宽信用传导的路径异常曲折和艰难,这也对最终的实物需求的拉动形成了较大的影响。目前来看,国内的复苏之路依然曲折和漫长,没有必要纠结于一两月的PMI究竟是见底了还是拐头了,其实最后回头来看就是较长一段时间的区间震荡。尤其是经济增长动能的转换,使得对于工业金属的需求很难有大的改善,这也符合情理。九月大概率也是以稳为主,再推出大规模刺激政策并不现实,铜也面临消费改善渐入尾声,价格仍将遭到逆风。

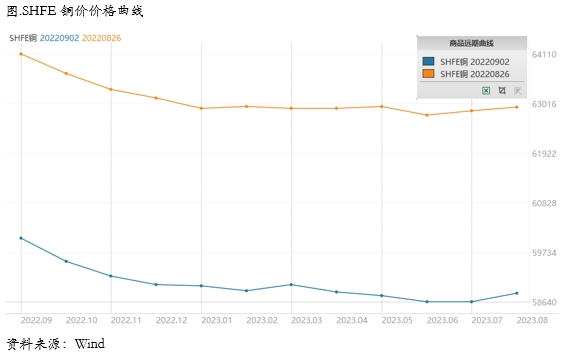

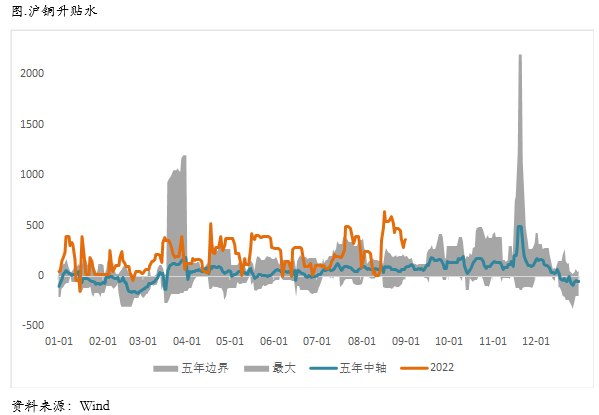

上周SHFE铜价格曲线较此前整体位移向下,曲线整体维持back结构。上周铜现货升水也维持高位震荡,月差也略微收敛,但是我们认为这并不影响后续月差维持高位的判断。上周铜价下跌之后预计本周下游采购回重新出现,使得库存进一步去化。加之上周一些产业消息进一步确认了收储的存在,并且跟之前了解到的情况基本吻合,如果后续进一步得到验证,那么低库存运行可能会贯穿最近2-3个月,因此国内精炼铜升水有可能持续维持高位水平并且走阔,相应的,月差可能也会持续处于高位,那么对应的策略仍然是在收窄的时候介入borrow头寸。

三、国内外市场跨市套利策略

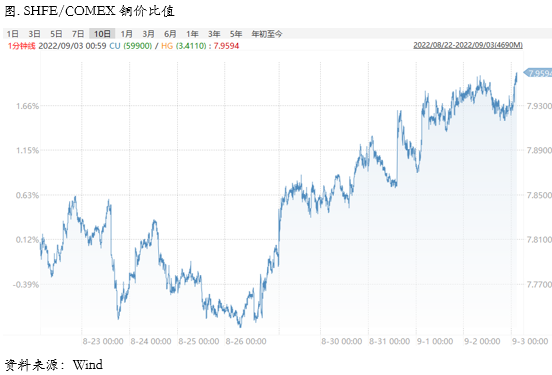

上周SHFE/COMEX比价运行重心显著回升,我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么最近的回升就是一种主动的回升,这主要基于最近国内库存的去化,从目前消费改善的情况来看,可能三季度仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

四、宏观、供需和持仓,铜市场影响因素深度分析

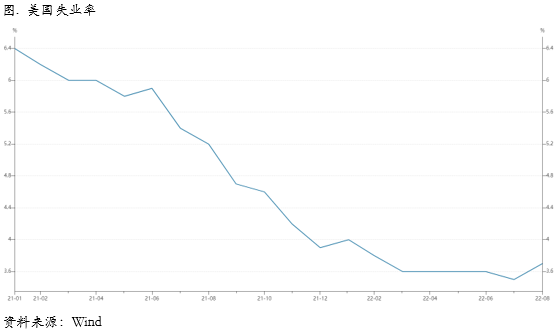

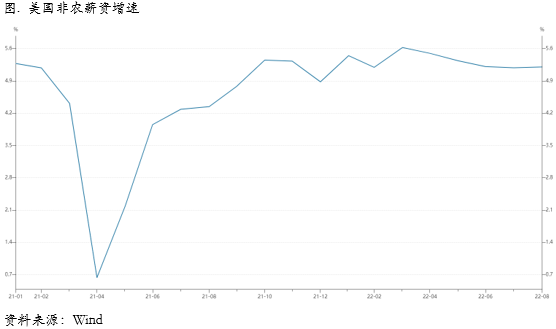

宏观海外方面,美国8月非农就业人口增加31.5万人,略高于预期的30万人,远低于7月的52.8万人,增幅创去年12月以来最小,就业人数连续20个月增长。失业率录得3.7%,高于预期和前值3.5%,时隔7个月首次上升。劳动参与率为62.4%,高于市场预期的62.2%,前值为62.1%。时薪涨幅也出现下降,8月平均每小时工资环比增长0.3%,低于市场预期的0.4%,前值为0.5%;同比增长5.2%,低于市场预期的5.3%,前值为5.2%。

具体来看,专业与商业服务行业继续引领非农就业增长,8月新增就业6.8万人,过去12个月新增就业高达110万人,其次是医疗保健行业,新增就业4.8万人,零售贸易行业新增就业4.4万人。值得注意的是,休闲与接待行业劳动力市场出现大幅降温。休闲与接待行业8月新增就业3.1万人,远低于7月的6万人,而今年1-7月,休闲与接待行业每月平均新增就业高达9万人。目前,休闲和接待行业就业人数仍比2020年2月(欧美疫情爆发前)仍低120万人。与此同时,8月制造业新增就业2.2万人;金融业新增就业1.7万人;批发贸易新增就业1.5万人,回到了疫情前的水平;采矿业新增就业6000人。

结合稍早前公布的“小非农”ADP报告来看,美国就业市场可能已经降温。不过,总体来看,劳动力市场依然紧张。正如华尔街见闻此前分析,美联储主席在全球央行年会上的强硬表态表明,即使新增就业人数大幅下降,即使美国经济将进一步放缓,美联储仍会继续收紧政策以平抑物价。

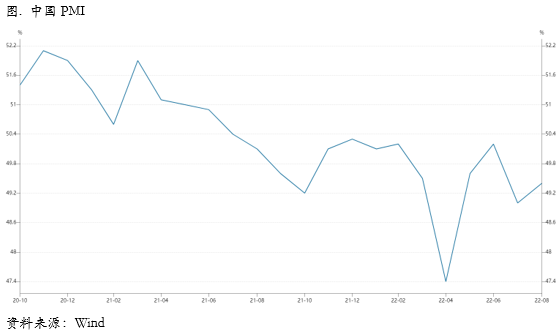

宏观国内方面, 8月制造业PMI为49.4,较上个月略有回升,但仍显著低于50的荣枯平衡线;8月高频数据也分化比较明显。我们认为8月中国制造业环比增长或略有改善,但是整体仍相当疲弱。展望未来,疫情、地产和出口仍是经济的主要拖累项,基建投资虽持续受到政策支持,但是独木难支。如果经济持续低于预期或信用事件爆发,未来仍有进一步降息的可能。

疫情、地产、出口仍是未来拖累经济的隐忧。8月全国平均每日新增病例继续较7月上升,一些城市再度出现“静默管理”,可能持续影响经济。地产的“保交楼”目前看仍然难以取得决定性进展:虽然根据决策层最新的部署,政策性银行已经安排2000亿专项资金,以政府债务的形式提供给地方政府,并可能以“共益债”方式推动“保交楼”,但是谈判可能仍然耗费时日,而强制执行的障碍也不少。这意味着一手房的销售短期也难以迅速回升,而地产产业链以及相关信用风险可能仍是经济的拖累项。此外,微观出口企业对订单的反馈也并不乐观。

财政和准财政对于基建的支持已经很强,但是单靠基建投资仍有独木难支之势。如果经济持续低于预期,或者出现城投违约等信用事件,不能排除货币市场短端利率乃至政策利率进一步下行的可能性。人民币汇率或持续承压。

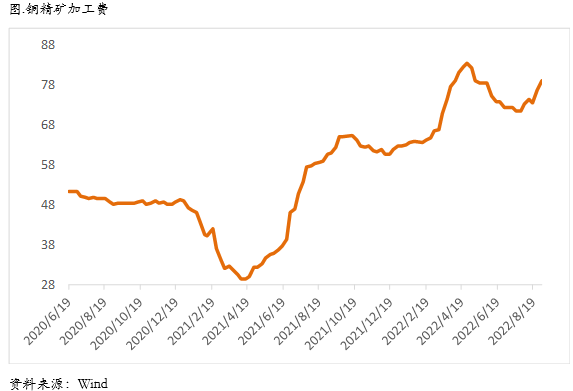

从微观层面上看,干净铜精矿TC77.9-80.9美元/干吨,周均价79.5美元/干吨,较上周增加4.2美元/干吨。Mysteel干净铜精矿(26%)现货价1853-2015美元/干吨,周均价1926美元/干吨,较上周减少73美元/干吨。 本周铜精矿现货TC继续上行,买卖双方的可成交TC主流在80美元以上。买方的现货采购需求仍然偏弱,冶炼厂原料库存仍然十分充裕。限电对冶炼厂铜精矿的干扰基本消除,但是疫情仍然干扰着铜精矿的运输,进而影响冶炼厂铜精矿投料。

现货方面,华东及华中等地区受前期高温天气影响的冶炼企业产量本周陆续恢复,现货供应紧张局势缓解。上海现货升水先抑后扬,9月传统旺季临近,而国内随着电力供应基本恢复正常,电解铜供需也将趋于平稳,隔月价差若高位回落,现货升水存在走强预期。但悲观经济形势下需求仍存在不确定因素,据悉下周将有部分进口铜开始集中到港,或将补充国内现货供应,有观点认为升水较难长期维持强势。总体来说,预计短期升水依然维持高位震荡为主,区间300~500元/吨。

库存方面,SMM全国主流地区铜库存环比周一增加0.17万吨至7.50万吨,较上周五增加0.67万吨,周度库存连续两周增加。库存增加的主要原因是:上海地区因进口铜到货量减少,但其他地区因限电结束国产铜供应增加。展望后市,预计国产铜到货量将维持平稳,进口铜到货量不确定性较大,需密切关注。而消费方面,因铜价已经出现持续下降,精废价差也明显收窄,料下周电解铜消费将有所好转,下周周度库存可能重新下降。

需求方面,国内各主流市场8mm精铜杆加工费多数回调,多数主流市场价格下调至1000元/吨下方;精铜杆出现局部现货供应紧张,企业集中检修是主要因素;再生铜杆成交下滑明显,厂家价格优势不足;精废铜杆价差再度收缩,再生铜杆交易驱动不足;后市来看,旺季将至,尽管市场需求当下表现差强人意,但市场对后续的需求期待值依然较高,大概率铜杆消费即将进入一个稳步提升的阶段,不过还需要提防精铜和再生铜的价格扰动影响。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,我们认为利率冲击仍然没有结束,一个月失业率的回升无法动摇联储治理通胀的决心,后续的加息路径不会放松,也不太可能立刻降息,而海外的经济数据已经摇摇欲坠,能源问题愈发激烈,整体来看铜价运行重心在9月可能仍将下移。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。