作者 天下粮仓

2020-12-09

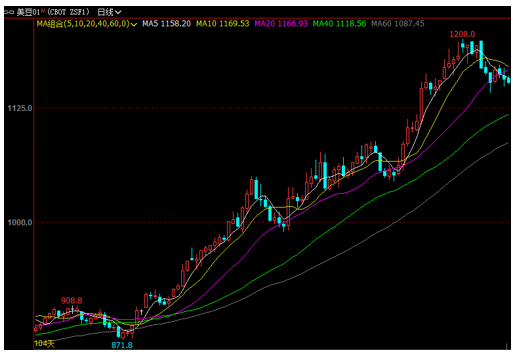

随着南美天气状况改善缓解了此前市场对产量前景担忧,加上传闻中国考虑取消一些美豆合同及技术抛盘活跃,这令11月底以来芝商所旗下CBOT大豆期价承压并上演高位回落,截止12月8日已较此前多年高位1200美分下跌累计逾4%。值此之际,周四晚美国农业部(USDA)将携最新月度供需报告登场,此次报告对美豆市场有何影响呢?国内油粕行情又将对此作何反应?让我们拭目以待!

附图1:CBOT大豆期货走势图

一、11月报告前瞻分析

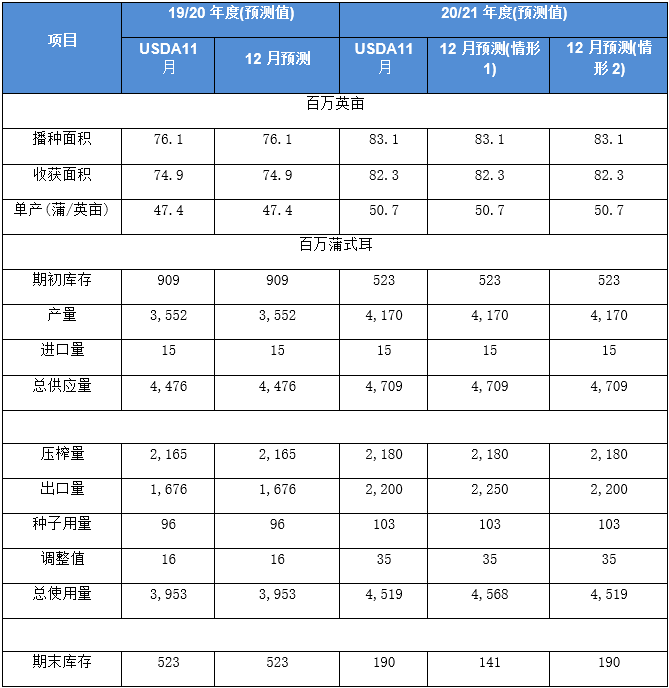

分析师们平均预期供需报告将显示,美国2020/21年度大豆年末库存预估为1.69亿蒲式耳,分析师预估区间介于1.20-1.90亿蒲式耳,USDA11月预估为1.90亿蒲式耳。同时,分析机构平均预测报告中将小幅下调全球2020/21年度大豆年末库存至8511万吨,分析师预估区间介于8100-8652万吨,USDA11月预估为8652万吨。

我们预计2019/20年度美陈豆供需数据基本无调整。新作方面,正常情况下,USDA在12月报告中,将不会对美国作物产量估值进行更新,最终产量预测将于明年1月公布,由于美国大豆收割结束,故而市场对于本次报告的关注点将从供应面转向需求面。美国农业部(USDA)周一公布的数据显示,截至2020年12月3日当周,美国大豆出口检验量为2,297,316吨,高于全部分析师的预估水平;本作物年度迄今,美国大豆出口检验量累计为29,420,290吨,较上一年度同期17,374,538吨大增69%。因此我们分别选取出口量两种调整情况,对12月份USDA报告的供需平衡做一个推演(如下表所示),如果维持美国大豆单产、收获面积及国内压榨量均不变的话,结果显示,如果出口量能够上调至少达到22.50亿蒲的话,那么美新豆期末库存将调低至1.41亿蒲附近,届时将对美豆期价带来利多提振。相反,如果出口意外维持22亿蒲不变的话,那么期末库仍将在1.90亿蒲左右,加上南美天气改善压制下,美豆短线可能继续震荡回落。

附表1:

二、过去10年USDA12月报告产量、库存调整趋势及对CBOT大豆行情的影响

通过观察过去10年的数据我们可以发现,USDA12月供需报告公布当天,CBOT大豆期价在过去10年间有6年下跌(平均跌幅0.97%),3年上涨(平均涨幅0.68%),下跌概率为80%,另有1年维持稳定。报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有7年下跌(平均跌幅1.47%),3年上涨(平均涨幅1.61%),下跌概率为70%。也就是说从往年规律来看,USDA12月供需报告之后芝商所旗下CBOT大豆期价跌多涨少,不过由于12月报告一般不会有大的调整,鲜有亮点,因此往年12月报告公布后波动幅度都不大。

附表2:

三、报告时的中国油粕基本面情况

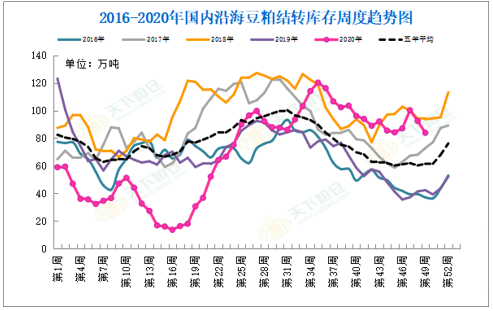

豆粕:由于油厂大豆压榨量持续下降,令上周油厂豆粕库存进一步减少,截止12月4日当周,国内沿海主要地区油厂豆粕总库存量83.89万吨,较上周的92.44万吨减少8.55万吨,降幅在9.25%,较去年同期42.29万吨增加98.36%。随着胀库情况有所缓解,下周压榨量将重新回升至195万吨左右,预计下周豆粕库存降幅收窄。

附图2:沿海豆粕结转库存周度趋势图

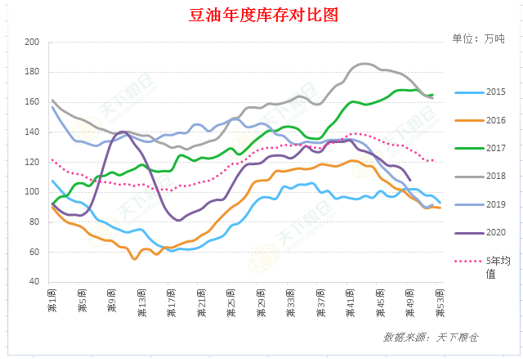

豆油:随着油厂开机率继续下降,豆油产出量进一步减少,上周豆油库存随之继续下降。截至12月4日当周,国内豆油商业库存总量107.929万吨,较上周的115.10万吨降7.171万吨,降幅为6.23%,较上个月同期123万吨降15.071万吨,降幅为12.25%,较去年同期(2019年第48周)的99.635万吨增8.294万吨,增幅8.32%,五年(2015-2019年)同期均值128.26万吨。

附图3:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响

美豆方面:由于美豆出口检验数据表现良好,本作物年度迄今,美国大豆出口检验量累计为29,420,290吨,同比大增69%,预计本月USDA调增出口预期较强,若产量不变、出口上调,导致美新豆期末库存下调至1.41亿蒲式耳,这将远低于此前市场预期,对美豆构成一定提振,届时美豆期价或有再度回升的希望。反之而言,如果出口仍维持上月预估22亿蒲不变的话,那么美豆期末库存很可能较上月变化有限,届时或将拖累美豆期价进一步回落。

国内油粕方面:

豆油方面:随着南美天气预期改善令美豆期价持续回落并失守1150美分重要关口,且10号MPOB及USDA的两份重要报告将发布,市场心态谨慎,以及国内进口大豆到港量较大,海关数据显示国内11月进口大豆958万吨。另外,中新网最新报道称官方将部署“两节”期间粮油保供稳市工作,提出要适时调整地方储备吞吐轮换节奏,用好用活成品粮油储备,切实发挥好“第一道防线”作用。而此前一直停止豆油报价的中储粮周一及周二期间大量预售1-3月豆油合同,令市场对收储延期担忧再起,导致资金高位流出较多,导致本周内盘油脂草草结束上轮涨势,连豆油01合约8000整数关口得而复失,并再度迎来明显回调行情,这抑制了短线国内豆油现货走势。

不过,由于豆粕胀库导致上周油厂压榨量进一步降至179万吨周比降3%,国内豆油商业库存亦随之降至108万吨周比再降6%,春节前大概率预计降至100万吨以下,沿海港口食用棕油和菜油库存仍处历史同期相对低位,双节将至背景下传统包装油备货旺季也将逐步启动,叠加大豆进口成本高企,盘面净榨利仍陷入亏损,油厂挺价心理犹在,油脂基本面利多未变,况且市场预期本月报告中将继续下调美豆期末库存,报告一旦如期利多,有望提振豆油行情重新回到震荡上升通道。因此需密切关注报告指引。

至于豆粕方面:由于国内进口大豆集中到港,大豆原料供应充裕,而天气转冷后水产养殖已步入淡季,及禽类养殖利润持续亏损导致提前换羽现象增多,蛋鸡存栏量持续下滑,部分饲料厂反馈禽料下降明显,近期豆粕出货放缓也就不言而喻。同时因持续收储,及春节前包装油备货旺季也将启动,油脂需求较好,为满足油脂需求,油厂仍将尽量开机,下周油厂压榨量或回升至195万吨高位,豆粕库存压力消化尚需时间,抑制粕价。另外根据大商所的仓单报告,连豆粕期货上连续两天出现大量仓单注册,继周一新增8637张仓单之后,周二又新增2647张,总量已经达到11397张,大量仓单的出现也对市场心态有利空影响。但大豆进口成本高企,目前美湾大豆12-2月船期大豆盘面毛利在42-108元/吨,扣除150-180元/吨加工费后,12-2月盘面净榨利持续亏损,成本面支撑仍较强。且随着生猪养殖持续恢复,市场对后期饲料需求前景仍有期待,油厂挺价心理犹在,叠加美农报告预期偏多,均有利于限制粕价跌幅。市场多空因素交织,短线豆粕价格或仍跟随窄幅震荡调整为主。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告