预计阅读时间 3分钟

棕榈油“假摔”还是真跌?

作者 粮油市场报

2026-02-25

2026年2月10日,马来西亚棕榈油局(MPOB)公布了1月供需报告。数据显示,1月马来西亚棕榈油产量环比下降13.78%,至157.74万吨,低于市场预估的161万吨;出口量为148.43万吨,高于预期的142万吨;最终库存环比下降7.72%,至281.55万吨,明显低于早先预估的291万吨。

整体来看,MPOB报告释放利多信号,但我国棕榈油市场价格却出现不涨反跌的走势,背后原因何在?

减产超预期,为何难阻跌势?

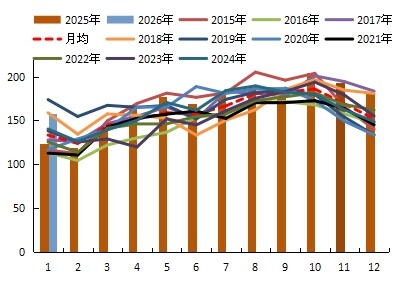

从产量看,1月马来西亚棕榈油产量环比下降13.78%,至157.74万吨,降幅略高于过去五年同期平均降幅13.12%。当前产区仍处于季节性减产周期,主要受雨季天气影响。

分地区看,马来半岛减产13.39%,沙捞越州减产33.15%,沙巴州减产9.28%,其中沙捞越降幅最为显着。1月上半月,沙捞越降水持续偏高,而马来半岛和沙巴州仅个别天数降雨明显偏多,其余时段甚至低于正常水平。

即便如此,1月马来西亚整体产量仍处于2015年以来同期较高水平,并未出现大幅减产。

图1:马来西亚棕榈油月度产量(万吨)

数据来源:MPOB,紫金天风期货研究所

出口方面,1月马来西亚棕榈油出口量为148.43万吨,环比增长11.44%,增幅虽高于市场预估的7.48%,但低于船运检验机构公布的17.9%。

自2025年12月至2026年1月,我国棕榈油进口利润持续改善,连续数周有买船成交。同时,印度为迎接2月斋月提前备货,1月进口棕榈油76.6万吨,为2025年9月以来同期最高水平。中国和印度采购意愿增强,对马来西亚棕榈油出口形成支撑。

此外,1月马来西亚棕榈油表观消费量达36.1万吨,高于2025年同期的33.1万吨,处于历史同期高位。生物柴油及废弃油脂等产品出口回升提振棕榈油内需,马来西亚正逐步替代印尼向欧洲出口相关产品。

综合来看,1月底马来西亚棕榈油库存降至281.55万吨,更多得益于出口表现良好,而非供应端出现显着收缩。当前库存仍处于2015年以来同期次高水平。

MPOB报告发布后,尽管数据偏多,但盘面随后再度走弱,市场更多关注供应端维持高位、而需求可能放缓的风险。

印度斋月备货结束,后续需求乏力?

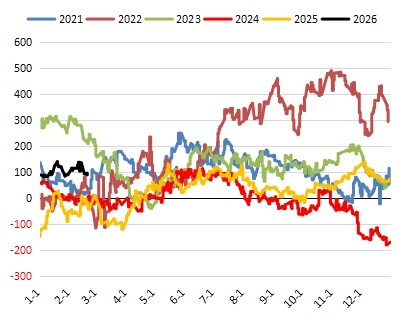

2026年1月以来,印度港口毛豆油与毛棕榈油的价差持续走阔,葵花籽油价格亦高于棕榈油。印度溶剂萃取商协会(SEA)预计,1月印度棕榈油进口量为76.6万吨,高于2025年12月的50.72万吨;豆油进口降至27.9万吨,降幅超44%;葵花籽油进口降至23.7万吨,降幅为23.8%。

截至2月20日,印度港口毛豆油与毛棕榈油的价差达96美元/吨,毛葵油与毛棕榈油的价差为275美元/吨。

图2:印度毛豆油和毛棕榈油CIF价差(美元/吨)

数据来源:路透,紫金天风期货研究所

进入2月,印度卢比结束持续贬值,有助于减轻棕榈油换算为卢比后的一口价压力。贸易商预计,2月印度棕榈油进口量或进一步增至80万吨。

2026年印度斋月为2月19日至3月20日,开斋节假期为3月21日至24日。斋月及开斋节期间,印度棕榈油采购通常趋于停滞,主产区库存大幅去化的可能性较小。

船运检验机构数据显示,2月1日至20日,马来西亚棕榈油出口环比下降8.9%(前10日下降10.52%),出口改善乏力。

进入2月,马来西亚主产区降雨多处于正常水平,仅部分地区阶段性偏多,预计2月棕榈油产量降幅可能低于历史均值。

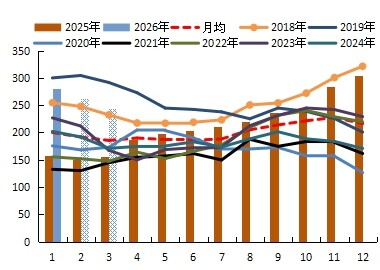

图3:马来西亚棕榈油库存(万吨)

数据来源:MPOB,紫金天风期货研究所

预计2月底棕榈油库存降至262万吨,3月底进一步降至245万吨,库存整体仍处高位。

我国到港集中,高库存“近忧”何解?

春节前棕榈油价格反弹期间,进口利润多次出现改善,侧面反映产地高库存背景下供应依然充足。

据不完全统计,我国1月船期商业买船约10船,2月增至25船,3月和4月暂无统计,5月1船,9月5船,近端到港较为集中。

华南地区一级豆油与24度棕榈油的价差为-220元/吨,棕榈油维持刚性消费,餐饮消费暂未全面启动,预计2月底国内库存或达80万吨,3月虽有所下降,但仍将维持在70万吨以上。

在产地供应未见显着下降、出口需求未明显回暖之前,棕榈油自身缺乏反弹动力。随着印度采购节奏放缓,棕榈油需降价寻找其他区域需求支撑。

不过,盘面底部或将逐步抬升。若地缘冲突再度升级、美原油价格大涨,或美国生物柴油政策再现利好,棕榈油或具备持续反弹动能,届时低位买入的性价比将更高。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多