作者 粮油市场报

2026-05-14北京时间2026年5月13日凌晨,美国农业部(USDA)公布了5月供需报告,报告核心结论为:美豆库存大幅低于预期、供需偏紧;玉米小幅调减、小麦持续收缩;全球谷物去库存延续,叠加天气与化肥成本扰动,价格易涨难跌。

美豆:库销比五年新低,供需进入紧平衡

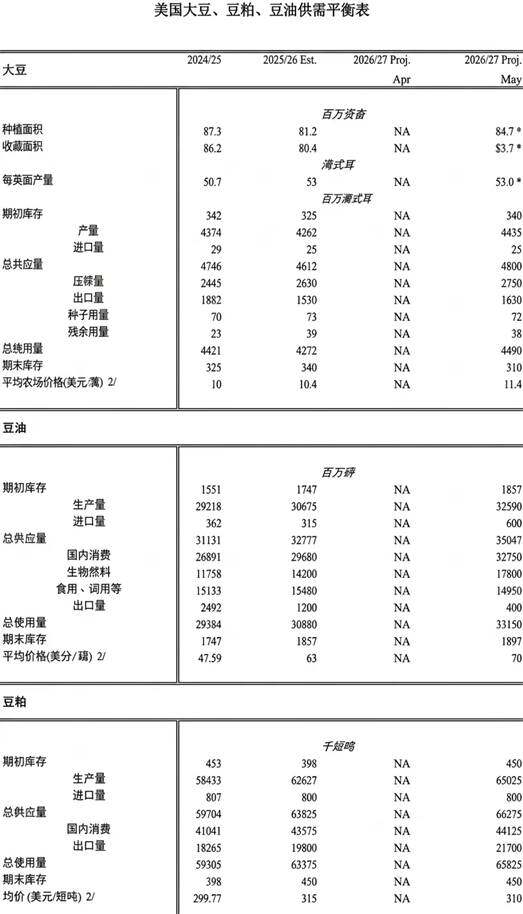

USDA报告显示,2026/2027年度美豆预估产量为44.35亿蒲式耳(约1.205亿吨),略低于市场预期的44.44亿蒲式耳;种植面积维持3月意向的8470万英亩,单产53蒲式耳/英亩。

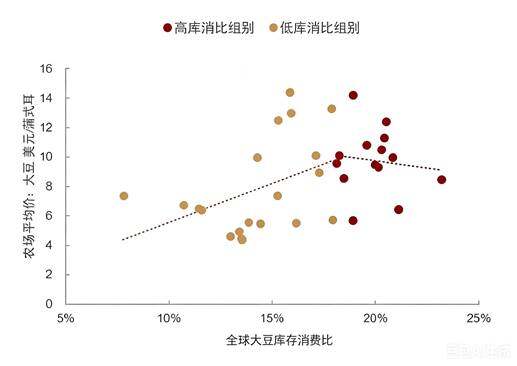

受益于豆油生物燃料需求韧性、压榨利润改善,预估压榨27.5亿蒲式耳,同比增加1.2亿蒲式耳;出口19.2亿蒲式耳,同比增加0.8亿蒲式耳;期末库存3.1亿蒲式耳,远低于市场预期的3.61亿蒲式耳;库销比5.8%,为近五年低位,供需偏紧信号明确。

从全球视角看,USDA预估全球大豆产量3.92亿吨,同比增加0.08亿吨,其中巴西1.55亿吨、阿根廷0.485亿吨;消费3.98亿吨,同比增加0.12亿吨;期末库存0.72亿吨,同比减少0.06亿吨,连续3年去库存。巴西1.55亿吨产量已接近产能上限,阿根廷受干旱影响难超0.5亿吨,新增供给有限。

玉米、小麦:减产接力,全球去库存延续

玉米:由于主产区低温延误播种,单产隐含下调压力,USDA预估2026/2027年度美国玉米产量为50.8亿蒲式耳,较4月预期下调0.5亿蒲式耳;种植面积9200万英亩,单产177蒲式耳/英亩,期末库存为22.8亿蒲式耳,同比减少1.2亿蒲式耳,库存压力缓解但未达偏紧区间。值得注意的是,USDA在报告中指出,全球玉米期末库存预计降至2.775亿吨,若兑现将为2013/2014年度以来最低水平。

小麦:由于冬小麦主产区干旱持续,种植面积创百年新低,春小麦播种进度滞后,USDA预估2026/2027年度美国小麦产量为17亿蒲式耳,同比减少0.8亿蒲式耳,期末库存为8.1亿蒲式耳,低于市场预期,全球小麦库存消费比降至28%,为近10年低位,价格支撑强劲。

大豆、豆粕:天气+成本双扰动,价格易涨难跌

供应端风险正在积聚。美国中西部低温霜冻导致播种进度滞后。截至5月12日,美豆播种进度35%,低于5年均值42%。更值得警惕的是,NOAA最新预测显示,5月至7月出现厄尔尼诺条件的概率达61%,其中出现“超强厄尔尼诺”的概率约为25%。若天气风险兑现,新作单产大概率下修。

化肥成本高企进一步压制单产潜力。受地缘政治扰动,全球化肥供应链持续紧张。据报道,一季度国际尿素价格一度上涨逾90%,磷酸一铵出厂价较年初上涨7.79%。美国70%农户无法足额采购化肥,施肥量减少直接压制单产上限,报告显示美国新作增产不及预期。随着近期美元走强和海运费上涨,中国进口美豆到岸价较4月上涨8%,进口利润压缩,采购节奏放缓。

需求端边际改善信号明确。4月份国内能繁母猪存栏环比增加0.3%,生猪出栏体重下降,5月至6月生猪价格有望反弹,带动饲料需求回升。USDA海外农业局报告预计,2026/2027年度中国饲用豆粕消费量将从7730万吨增至7780万吨,豆粕在蛋白粕消费中占比稳定在74%左右。机构数据显示,5月份第一周鸡蛋养殖盈利0.76元/斤,环比增加0.17元/斤,蛋禽补栏积极性回升,豆粕需求边际改善。此外,由于猪肉、禽肉价格低位,但蛋白替代弹性弱,豆粕刚需属性难被替代。

2026年中国大豆进口配额268.8万吨,同比减少5.15%,配额外关税55%,进口成本高企,国产大豆替代空间打开。

超级厄尔尼诺持续发酵。5月至7月美国中西部、南美大豆主产区或遭遇极端天气,天气炒作窗口开启,新作单产下修预期升温。由于霍尔木兹海峡航运受阻,全球化肥供应紧张,钾肥、磷肥价格处于高位,美国农户减少施肥,单产上限被锁定。豆油生物燃料需求受EPA政策支撑,2026/2027年度美国豆油需求预计增加7%。全球经济弱复苏,食用大豆油需求平稳。

后市展望:易涨难跌,关注三大变量

随着美国大豆进入关键生长期天气、南美产量最终确认、化肥成本变化,7月至9月美豆价格或突破前高。若天气干旱导致单产下修至51~52蒲式耳/英亩,美豆价格或有望突破1200美分/蒲式耳,国内豆粕冲击4200元/吨。

长期来看,随着能繁母猪存栏下降、大豆种植面积见顶、全球需求稳步增长,2026/2027年度美豆供需紧平衡将成为常态。

综合分析,本次USDA5月报告全面偏多,美豆库存大幅低于预期,叠加天气隐忧、化肥高成本、国内养殖回暖,大豆产业链价格易涨难跌。短期关注美豆播种进度与天气变化,中期聚焦7月至8月关键生长期气候风险。国内重点跟踪生猪价格反弹力度、鸡蛋补栏进度及大豆到港情况。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。