预计阅读时间 2分钟

新变种毒株“奥密克戎”加剧美股脆弱性

作者 期货日报

2021-12-02

11月下旬,美股在两大宏观因素冲击下从历史高位明显回落,而与经济周期相关的道琼斯工业指数早在11月8日触顶,这意味着美国经济增长放缓情况下,企业盈利环比回落的预期。从我们跟踪的美股指数影响因子来看,美联储货币紧缩和新变种毒株“奥密克戎”存在挤破美股泡沫的可能。

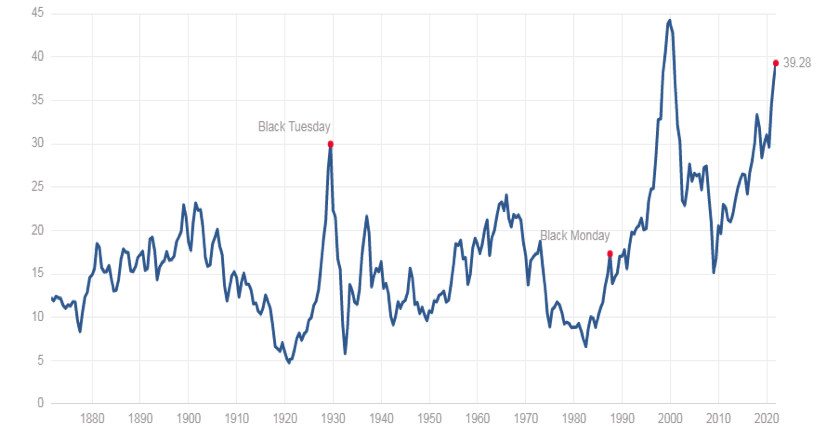

对于美股走势而言,除了流动性环境提供支撑之外,美国经济没有陷入衰退也是很重要的因素。实际上,早在2020年3月的第一波疫情爆发之前,美股已经积累了大量泡沫。数据显示,截止2021年11月29日,标普500指数席勒PE高达39.28点,超过上个世纪30年代大萧条前的水平,较2000年互联网泡沫时的估值水平相差不远。美股自去年4月疫情在全球大规模爆发之后持续上涨,并创下新高,一个重要的原因是美元低利率环境,另外一个是美国经济复苏的预期。然而,新变种毒株“奥密克戎”可能导致全球经济从滞涨或类滞涨环境直接陷入衰退。

图为标普500指数席勒PE

新变种毒株“奥密克戎”有以下几个特点:一是刺突蛋白的突变数剧增,而刺突蛋白变异会让病毒更容易混进人体细胞,也更容易逃过免疫细胞的追杀,在人体内兴风作浪。二是毒株载量为德尔塔的8-16倍,使得其传播型比delta毒株更强。

新变种毒株对经济影响的三种情景假设

我们对新变种毒株“奥密克戎”给经济带来的影响有三种情景假设:一是对经济影响不大,疫苗对其抑制作用依旧有效。那么全球经济依旧按照原有的模式运行:病毒与人类共存,呈现滞胀特点,全球供应链恢复缓慢,欧美通胀高企,各国货币政策缓慢收紧,经济增长前景疲软。

二是新冠病毒变异株“奥密克戎”导致死亡率攀升,现有疫苗免疫失效,各国纷纷启动封锁措施,全球供应链再度中断,需求回落的同时物价再度暴涨,各国货币政策陷入两难,经济滞胀程度加深。一方面社会总需求下降,投资下滑;另一方面是物资供应紧张,工业品价格上涨传导至消费品价格,物价攀升,这使得货币政策如果转向宽松来刺激经济,那么PPI和CPI会进一步上涨,反过来制约消费的复苏。

三是新冠病毒变异株“奥密克戎”传播速度快,但是症状轻微,致死率较低,类似于Delta变异毒株产生的影响,各国不会重启封锁措施或局部封锁,经济和金融市场短期冲击较大,但是随着接疫苗和各国医疗发挥效果,传播速度逐渐下降。

尽管市场普遍认为最可能是出现第三种情景假设,但是从现有的资料来看,越来越多的疫苗生产商宣布现有疫苗对新冠病毒变异株“奥密克戎”效果不佳,这意味着尽管新变异株对新增感染人数以及重症死亡率的影响尚未明确,但其导致各国加强封锁措施、加剧供应链和劳动力市场扭曲、进而推动经济朝着“滞胀”方向演绎的可能性依旧很大。

供应链恢复可能中断,各国货币陷入两难

当前市场主流观点认为,新变种毒株“奥密克戎”可能会导致经济复苏前景更加黯淡,各国货币转向可能放缓,美联储加息进一步推后,但是我们认为新冠病毒新毒株“奥密克戎”修正此前全球市场对疫情较为乐观的预期,这意味着2022年全球供应链恢复正常的期望有可能落空,新冠病毒与人类长期共存将导致全球供应链很难恢复到疫情前水平,这进一步导致欧美国家商品和耐用品供应紧张,大宗工业原材料价格高企,欧美通胀压力在2022年回落的可能性进一步下降,美联储对于通胀是暂时的、随着全球供应链恢复而回落的判断会进一步证伪。

在供应链恢复无望的情况下,欧美通胀压力会进一步攀升,这意味着美联储不大可能重新回归宽松,这与2020年3月份全球爆发疫情时的情况有天差之别。美东时间11月29日,美联储主席鲍威尔在美国参议院听证会中首次评价新冠病毒带来的影响,并表示新冠变体“奥密克戎”加重美国经济风险和通胀不确定性。最近新冠病例的增加和“奥密克戎”变体的出现给就业和经济活动带来了下行风险,并增加了通货膨胀的不确定性。对病毒的更大担忧可能会降低人们亲自工作的意愿,这将减缓劳动力市场的进展,加剧供应链的混乱。

值得注意的是就算是美联储回归宽松,但是经济复苏反而会因高通胀而难以取得进展。原因在于一方面社会总需求下降,投资下滑;另一方面是物资供应紧张,工业品价格上涨传导至消费品价格,物价攀升,这使得货币政策如果转向宽松来刺激经济,那么PPI和CPI会进一步上涨,反过来制约消费的复苏。

因此,我们认为无论是从美元流动性,还是从美股盈利来看,美股泡沫继续膨胀的难度加大,而新变种毒株“奥密克戎”加剧美股脆弱性,并不排除新变种毒株“奥密克戎”可能导致全球经济从滞涨或类滞涨环境直接陷入衰退,美股泡沫由此可能破灭。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多