预计阅读时间 3分钟

日经225刷新历史!但这四大潜在风险正悄悄改变游戏规则

作者 期货日报

2026-02-12

近期,日本大选成为金融市场的焦点。在2月8日,自民党和日本维新会组成的执政联盟获得过半数议席,日本股市强势冲高,但是日本债市遭遇抛售,日元汇率小幅反弹。日本股市与债市、汇率噼叉,并非由于日本经济增长前景较好所致,而是市场押注日本政策持续性及其背后的全球套利交易,长远来看日本“右翼化”以及债务、通胀压力将给市场带来更大的不确定性。

四大驱动力与潜在风险

2月8日,随着高市早苗所在的自由民主党在众议院选举中获得二战以来最大的单党胜利,市场押注这一压倒性优势将带来政策的清晰度,并降低财政状况出现最坏情景的风险,日本股市大幅上涨,其中日经225指数在2月9日、10日连续两个交易日出现强劲上涨(下图),并不断刷新历史新高。

图为日经225指数期货价格走势

然而,日本股市的繁荣并非源于国内经济的根本性好转,而是由以下四大利好因素共同驱动的:

一、政策延续性与财政稳定预期选举结果为政府政策的连贯性提供了保障。高市早苗在2月9日的讲话中明确承诺:不会通过发行赤字债券来为消费税减免提供资金,而是通过非税收入和补贴审查等方式筹措资金。这一表态与此前市场对其“大规模举债”可能引发财政恶化的担忧。,叠加执政联盟获得的“超级多数”席位,进一步强化了市场对政策连续性与可控性的预期。加之执政联盟获得的“超级多数”席位,进一步强化了市场对政策连续性和可控性的信心。目前,政府的政策重心依然是“宽财政与减税”,重点投向国防、半导体产业补贴,并试图通过降低食品消费税来对冲高通胀对居民购买力的冲击。

二、从“本土经济”转向“全球盈利”日经指数的逻辑已与日本本土市场高度脱钩。正如巴菲特对日本五大商社的布局,投资者的目标并非日本国内经济,而是日本大型跨国公司在全球的盈利表现。日本大型企业,一方面砍掉盈利不佳的业务,战略聚焦上游材料和核心技术领域;另一方面大规模出海投资,大举进入美国、欧洲和新兴国家,日本上市公司中50%的营收来自海外市场,在前十大市值公司中,这一比例达到70%。

三、超低融资成本下的日元套利效应。作为美国的战略盟友与资本充裕国,日本长期维持的超低利率环境,使其客观上成为了全球美元资本进行套利交易(Carry Trade)与杠杆操作的核心工具。与此同时,日本自身也受益于该体系下的安全承诺与稳定资本流动,获得了低风险环境与相对稳定的海外资产收益,这也是海外资金不断流入日本股市的主要原因。

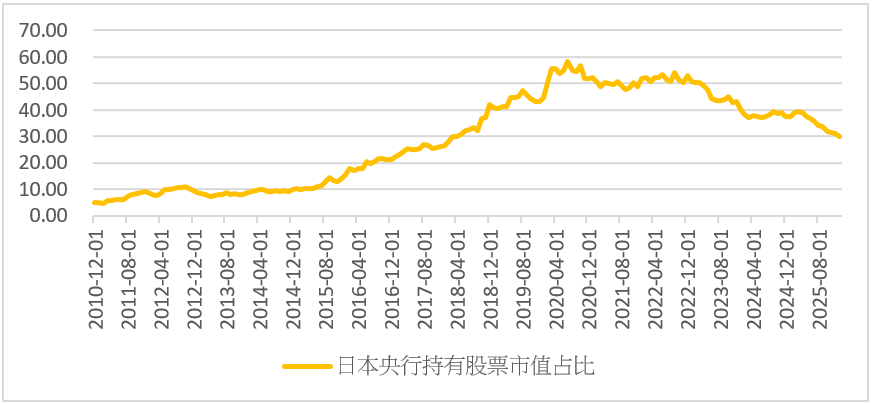

四、日本央行:市场的“终极购买者”日本央行的直接干预是股市上涨的核心结构性驱动力。截至2026年1月,日本政府通过日本央行和政府养老金投资基金等机构持有日本股市的规模已达371.8万亿日元,占日本东京证券交易所总市值的29.8%,而在2020年日本央行实施QEE时一度攀升至56.8%。

图为日本央行直接和间接持有日本股票市值占比

日本政策面临诸多不确定性

从中长期视野来看,财政可持续性制约,通胀预期“失锚”风险,企业利润和居民收入分配不均,以及“日本优先”的国防和外交政策带来的潜在反噬风险值得关注。日债利率、供应“冲击”、以及收入分配“K型化”是潜在的风险点。

首先,“日本优先”外交和国防政策可能引起亚太邻国、甚至全球其他国家的抵制,日本可能在对外政策上更具不确定性,加剧亚洲地区的不稳定性,日元汇率和债券失去了避险地位。随着世界秩序面临重大挑战,美国对全球事务的掌控力和资源投放意愿均有所减弱,一方面,美国对日本作为纯粹金融杠杆的战略依赖降低;另一方面,美国推行“战略收缩”的同时,却希望日本在亚太承担更多前沿制衡角色,这反而将日本推向了地缘博弈的更前沿。而日本政府“修宪”等“右翼化”倾向破坏了自上世纪七八十年代以来形成的相对稳定的区域安全框架,市场开始重新评估日本资产所依托的地缘安全基础。

与此同时,日本宽财政政策可能抬升通胀,导致债务失衡。日元持续走弱,导致进口物价指数上升的压力陡增,2025年虽然日本工资出现较大的增长,但是剔除通胀后的实际工资却出现了负增长。从债务角度来看,日本政府通过大规模财政扩张和减税来刺激经济,这意味着政府需要发行更多国债,供应增加导致债价下跌,收益率上升。大规模财政扩张若无替代财源,将进一步恶化日本债务负担,削弱日本国债的信用。

再次,日本央行将被迫加息,抬升融资成本,使得套息交易减少,从而可能引发日本更多深层次问题,在债市遭遇抛售之后,股市可能很难幸免。日央行已反复强调货币政策目标是物价稳定,财政纪律与债务路径是政府责任;对由财政驱动的收益率上行,央行不做无条件托底,或仅在市场失序的极端情况下介入日债市场。

综上所述,日本股市与债市、汇率走势背离,并非是由于日本国内经济好转,企业盈利改善驱动,而是由于政策持续性预期、日本海外投资、日元套利交易和日本央行QE持有庞大的股票等因素。中长期来看,日本政策带来的负面冲击和不确定性可能意味着日本股市存在较大的下行风险,尤其是日债收益率攀升代表融资成本增长,一旦日元利率突破阈值,那么套息交易将大规模离场,日本央行QE将面临巨额损失,海外投资收缩,日本股市最终被波及。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多