预计阅读时间 3分钟

美股的灵魂拷问:AI泡沫风险有多大?

作者 期货日报

2025-12-18近期,全球权益市场普遍回调,其中美股在12月涨势趋缓,代表科技股的纳斯达克指数自10月底创下历史新高之后,在11月至今出现持续调整,市场普遍担忧高估值下的美股AI泡沫问题。

当前美股可能处于一个重要拐点,高波动和高估值意味着美股存在调整的风险。鉴于AI上游投资的蓬勃发展,以及AI下游的商业应用尚未证伪,美股AI泡沫是否破灭还有待AI商业应用落地,市场不确定性上升。从经济增长基本面看,就业市场在走弱,但是尚未有迹象证明美国经济会陷入衰退,反而货币宽松预期会扶持美股抗跌。美股的风险点来源于AI对商业生态的变革是否会兑现,以及上游原材料通胀是否可以向下游传导。

美股的高波动回归

11月以来,全球科技股都出现明显的调整,源于对AI泡沫的担忧,其中美股表现尤为突出,11月纳斯达克指数最大跌幅一度达到8.8%,最后缩减跌幅至1.5%。以英伟达为例,在10月29日创下历史最高纪录212.178美元历史新高之后,该上市公司股票持续调整,整个11月下跌了12.6%。此外,数据中心服务商CoreWeave在六周内市值蒸发330亿美元,跌幅超60%,凸显出市场对AI泡沫的担忧正从资本开支延迟蔓延至整个产业链。

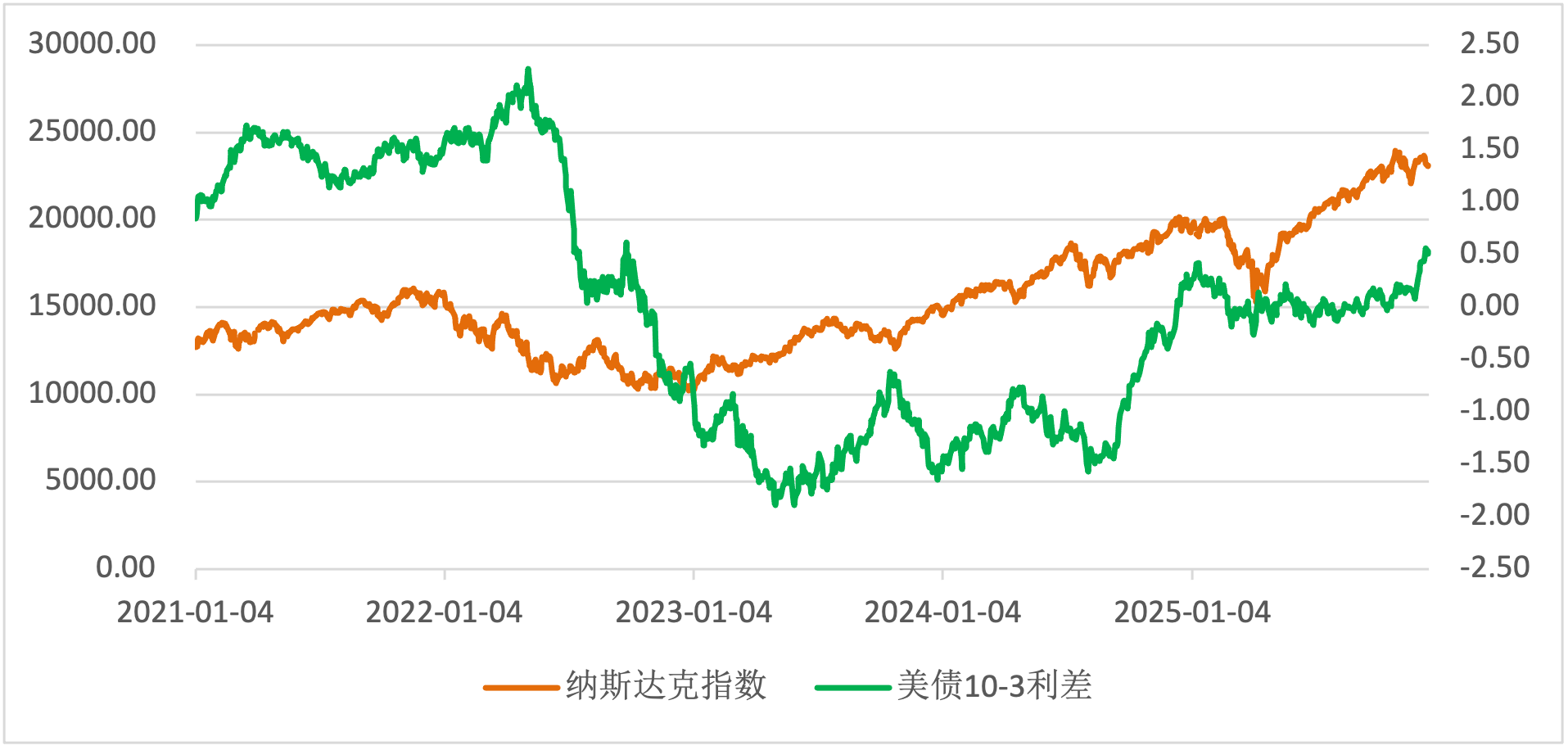

当前美股表现可能类似于2022年。当时美股估值同样偏高,且市场波动率大幅攀升,叠加长端利率大幅攀升导致对高估的美股形成显着压制,当时10年期美债收益率一度升至4%以上。

由于看不到科技投入带来的商业转化和利润兑现,科技股出现“杀估值”式的大调整,而长端利率攀升加剧了这一波动。以英伟达为例,2022年英伟达股价跌幅达到33.0%,其中最大跌幅甚至达到70%,直到2022年11月30日由OpenAI开发并推出ChatGPT才止跌。

此外,由于市场对AI产业疯狂押注,以及英伟达的CUDA技术在AI上游领域形成垄断优势,促使投资者疯狂加杠杆布局。极低波动率与极高确定性的叠加,使得市场风险过度集中,最终导致高估值的美股科技股一度大规模去杠杆,出现将近1年左右的大幅调整。

当前美债收益率曲线处于收敛的拐点,短端利率由于美联储持续降息而下降,而长端利率则因对于通胀的担忧和对于美国经济增长的乐观预期。在对Ai泡沫担忧下,一旦长端利率再度攀升,短端收益率受降息压制,收益率曲线类似于2022年阶段性走阔,可能引发科技股估值大调整。

图为美债长短端利差和纳斯达克指数收盘价走势对比

就业市场走弱短期反而对美股有支撑

按照正常的逻辑,就业市场走弱,意味着美国经济在减速,从而导致上市公司营收减少,美股则会出现下跌。然而,从当前美国经济看,虽然就业市场走弱,但是美国经济总体上还没有出现衰退的风险,尤其是宽松的货币政策和扩张性的财政政策,且美国居民消费尚未出现崩塌。

因此,就业市场走弱反而刺激市场对于美联储货币进一步宽松的预期。当前市场真正关心的问题在于美联储能否在2026年继续降息,如果美国短端利率和长端利率都在下行,这意味着美股估值的分母在下降,短期“杀估值”的风险也会减弱。

从就业市场来看,因就业数据的疲软,将增强美联储进一步降息的预期。数据显示,美国劳动力市场呈现出典型的“放缓而非崩塌”。美国11月非农就业人口增加6.4万人,好于市场预期的5万人。然而,10月就业人数大幅减少10.5万人,降幅明显超过此前市场预期的-2.5万人。此外,8月和9月两个月合计较修正前减少3.3万人,美国11月失业率却意外升至4.6%,高于9月的4.4%,也略高于预期的4.5%,创2021年10月以来最高纪录,进一步印证了就业增长动能正在减弱。

当然,如果美联储1月暂停降息,那么可能对美股是一个重要的风险。原因在于下一次降息的门槛将变高,一是通胀数据依旧顽固,并未向美联储2%的目标收敛;二是美联储对于2026年的经济增长预估相对乐观,降息必要性下降;三是美联储的政策利率已经低于限制性利率。

AI泡沫是否破灭还是未知数

当前,从估值的角度来看,类似于英伟达等PE已经非常高。然而,回顾2000年互联网泡沫破灭,需要满足两个条件:一是转向紧缩的货币政策;二是科技是否转化为商业应用和企业业绩。

当前,美联储货币政策还处于宽松的阶段,就算是暂停降息,那也并不意味着会马上加息,更何况还在阶段性的扩大资产购买计划,例如12月增加400亿美元的短期国库券的购买。因此,AI泡沫是否破灭取决于AI应用端的落地情况。如果AI商业应用落地,意味着AI企业上游大规模投资不会是纯债务,而是一类资产,有望实现利润的兑现,从而估值的分子端——利润也会抬升。反之,那么AI上游资本支出的坏账风险将传导至全市场,利率曲线整体下行与美股高波动形成共振,经济衰退风险将全面释放。

综上所述,短期对AI泡沫的担忧引发了美股的调整。不过,11月疲软的就业输出反而可能推升市场对美联储1月降息的预期,对美股有支撑。中期来看,AI泡沫是否会破灭取决于货币政策和AI应用端的落地情况。在当前的货币政策环境下,虽然尚未观察到大规模去杠杆引发的系统性风险,但市场波动性明显上升。面对海外资产波动的加剧,机构与个人投资者日益重视风险管理。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多