预计阅读时间 3分钟

铜价上涨逻辑:AI拉动需求,矿端供应告急

作者 期货日报

2025-11-27

10月至今,国内外大宗商品普遍陷入震荡走势,其中前期强劲的铜和黄金品种高位震荡,而部分能源化工品和农产品则冲高回落,有两个共同的原因是市场对于12月美联储降息预期降温和需求的担忧。

对于铜而言,我们认为随着美联储官员对于就业市场担忧升温,12月美联储降息的可能性重新攀升,这很大可能刺激铜价启动新一轮涨势。最根本的原因还是铜供应短缺的前景是铜价上涨最坚实的基础,尤其是铜矿供应紧张制约精铜产量的增长,而AI和储能对铜需求的拉动是确定性。

铜矿供应短缺制约精铜产出

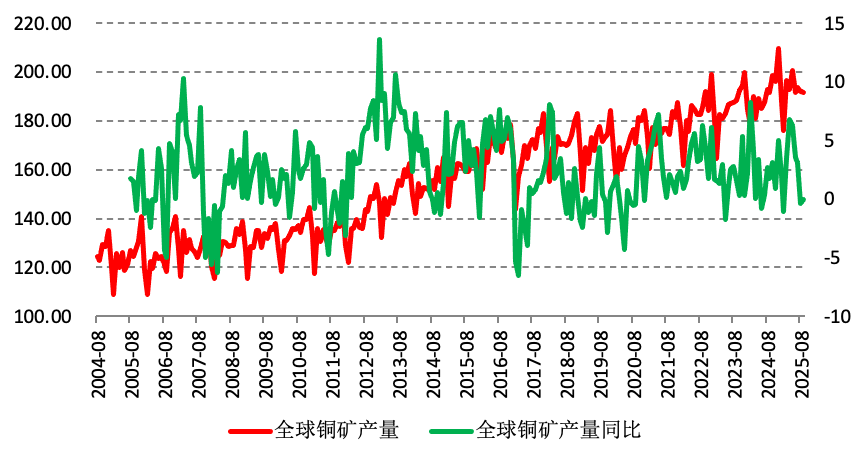

2025年,铜矿供应增量不及预期。国际铜研究组(ICSG)发布的数据显示,2025年8-9月全球铜矿同比出现负增长。根据矿企财报和产量指引推测,2025年全球铜矿产量小幅下降0.12%。其中2025年三季度,前二十大铜矿量同比下降6.5%,多数企业受外部扰动和内部因素影响出现减产,仅部分企业凭借矿区运营优化实现增长,行业分化态势显着。

全球铜矿产量及增长情况(单位:万吨、%)

铜矿产出增量来源于Rio Tinto的OyuTolgoi扩产、MMG的Las Bambas、中国黄金甲玛铜矿扩产和铜陵Mirador扩建等项目,其中MMG的Las Bambas前三季度铜矿产量同比增长7%。铜矿减量来源于刚果Kamoa-Kakula矿震,El Teniente和Grasberg事故等,其中Grasberg铜产量同比下降13%。

此外,矿石品位下降导致其他铜矿商产量下降,例如嘉能可前三季度铜产量同比下降17%,将2025年的铜产量指引区间调低到85-87.5万吨,低于此前预测的85-89万吨;南方铜业铜矿产量同比下降6.4%,其在墨西哥的布埃纳维斯塔矿因品位降低且转向锌银生产;墨西哥集团前三季度产量下降2.6%至79.8万吨,因在墨西哥和秘鲁矿区产量下降。

2026年,全球铜矿依旧难以出现较大增长,增量主要是Free-Port印尼的Grasberg复产计划、OyuTolgoi二期达产计划、巨龙铜矿二期试产和Chuquicamata达产爬坡,但因平均品位持续下降,开采成本不断攀升,而新矿开发周期长达6-10年,增量产能难以快速释放,实际产出增长有限。

一般情况下,铜价领先铜矿周期约1年左右,2024-2025年的高利润格局理应支撑2025-2026年铜矿产出增加,但在干扰率高位背景下,例如矿产资源保护主义、开发现金成本攀升、矿石品位下降和电力短缺,铜矿投产往往不及预期,或者很难满产,铜矿供应的屡屡不及预期或对价格形成长期托底。

铜矿短缺制约精铜产出的扩张,尽管中国和刚果有新增冶炼产能的计划,但预计会延迟投产。从国内来看,虽然国内铜冶炼产量保持增长,但多数冶炼厂面临原料库存耗尽的困境,叠加副产品硫酸价格下跌的影响,冶炼厂正承受巨大经营压力。从海外来看,进入2025年第四季度后,海外冶炼厂招标活跃度较往年明显提升。例如,近期SPCC、Anglo、LS等多家企业对2025-2026装期货源进行招标,通过此方式提前锁定2026年加工利润,但加工费很难抬升。甚至,部分企业亦将预付款比例大幅提高,以确保原料供应稳定并降低流动性风险,但进一步加剧了铜矿供应短缺,加工费的话语权进一步下降。

储能等新兴需求方兴未艾

2025年,尽管铜价大幅上涨,部分传统领域的铜需求受到抑制,出现以铝代铜等替代消费的特征,但是新兴领域的需求增长强劲,例如光伏、储能和AI带来电力建设需求,表现为芯片和储能电池带动铜箔需求大幅增长。

从光伏行业来看,铜凭借高导电性和耐腐蚀性成为核心材料,其应用贯穿产业链多个环节。根据国际铜业协会(ICA)数据,每GW光伏装机量的铜用量约为3950-4000吨。我们预计2025年全球新增光伏装机容量约550GW左右,乐观预期下可达580GW,用铜量保守估计约为217.3-220万吨。

从储能市场看,2026年中国储能依旧处于高速增长阶段。国家发展改革委、国家能源局刚刚印发的《新型储能规模化建设专项行动方案(2025—2027年)》提出,从2025年到2027年,三年内全国储能新增装机容量超过1亿千瓦;到2027年,全国新型储能装机规模达到1.8亿千瓦以上。截至2025年9月底,我国新型储能装机规模超过1亿千瓦,意味着还有很大的增长空间。预计2026年储能市场或延续高速增长态势,主要有三点:一是AIDC将从“需求爆发”转向“规模化部署”,随着AI硬件的持续建设,配套储能系统将迎来规模化部署高峰期;二是大储市场需求将向“4小时及更长时长”迁移,这对企业系统集成的能力和成本控制提出了更高要求;三是C&I市场(商业和工业市场)将加速渗透,C&I市场将展现出比户储更强的增长韧性。

作为储能主力,锂离子电池对铜的需求主要体现在电池外壳、电极材料和连接件,而液硫电池寿命长、安全性高,氢储能技术成熟,两者均需铜用于导电部件和系统集成。锂电池对铜消费拉动,主要体现在铜箔需求和连接线等。据路亿市场策略(LP Information)的最新报告,2024年全球液态锂电池所使用的这些铜基材料市场规模已达87.78亿美元,预计到2031年将激增至202亿美元,2025-2031期间的年复合增长率将达到12.1%。

综上所述,随着美联储官员对于就业市场担忧升温,越来越多的美联储官员表态支持12月降息,这带动美股和铜、黄金等金融属性较强的资产价格强势上涨。而铜作为AI时代的“新石油”,算力时代对电力需求勐然攀升。再加上储能市场规模的蓬勃发展,铜消费新一轮强劲的增长点还将继续发力,铜箔需求占比越来越高,导致铜价还有较大的上涨空间。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多