预计阅读时间 3分钟

三大因素共振下,铜价已开启“只涨不跌”模式?

作者 期货日报

2025-10-30

9月下旬以来,国内外铜价持续大幅上涨。驱动国内外铜价的主要因素来源于三个方面,分别是铜矿供应短缺传导至精铜供应短缺的担忧、全球新一轮货币宽松和财政扩张带来的投资需求和消费需求的增长预期、Ai带来的算力中心建设方面的铜需求增长。因此,属于供需和宏观三大利好共振的结果,矿端短缺中短期很难逆转,而精铜减产可能性上升,在Ai带动下的需求增长短缺很难证伪,这意味着铜价易涨难跌,再创历史新高的可能较大。

供应紧缺由矿端向精铜传导的可能性较大

铜矿供应问题一直是铜产业关心的话题,虽然有部分新增产能投产,但是矿石品位下降、工人罢工、产铜国政局不稳、勘探投入大和周期长等因素,导致实际铜矿增量不及预期,甚至出现减产。USGS数据显示,自1991年以来铜矿的平均品位下降了30%。

2024年至今的铜价持续上涨,最大的驱动力就是来源于铜矿的短缺预期。2023年,海外矿山给中国铜冶炼厂的铜矿长单加工费高达88美元/吨,但是2025年降至21.3美元/吨。从现货铜矿看,进口散单铜精矿加工费跌至负值,这意味着矿山不仅不给冶炼厂加工费,冶炼厂还得倒贴加工费。

展望未来1-2年,铜矿供应偏紧的格局很难逆转。2024年下半年,影响铜矿产出的事件或因素增多,例如印尼、刚果和智利的主要铜矿接连出现生产中断,尤其是印尼Grasberg矿因泥流灾害造成7人死亡,生产暂停,导致2025年铜矿转为短缺。预计2025年全球铜矿短缺15万吨左右,2026年可能扩大至30万吨左右。

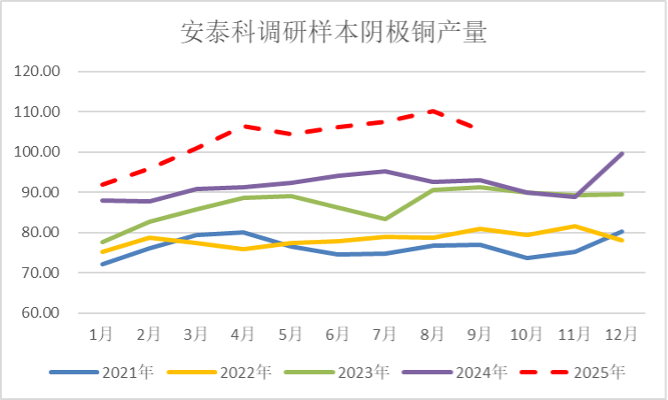

铜矿短缺还不是致命的,目前铜矿短缺有向精铜短缺传导的迹象。2025年1-8月,全球精铜产量保持较快的增长,ICSG的数据显示增速为3.9%至1907.3万吨,其中中国精铜产量贡献了绝大多数。据安泰科调研的数据,2025年1-9月,24家样本企业累计生产阴极铜929.80万吨,同比增长12.11%,其中9月份产量为105.44万吨,同比增长13.53%。9月,24家样本企业阴极铜产量环比下降4.4%,这是年内除春节月份外首次减产。

原材料紧张已经导致铜冶炼厂被迫减产。铜精矿方面,上游铜精矿的极端短缺与中游冶炼产能的持续扩张,导致铜冶炼加工费(TC/RC)历史性崩塌,彻底颠覆了铜冶炼行业的传统盈利模式。按照现货铜精矿加工费计算,铜冶炼厂已经亏损了大半年。

中国铜冶炼厂在1-8月保持增产,有三个方面原因:一是铜精矿长单加工费还有21.5美元/吨,冶炼厂处于盈亏平衡线上方,不到300元/吨的利润;二是黄金和硫酸等副产品销售收入弥补铜加工费负值带来的亏损;三是部分冶炼厂使用废铜、阳极铜和其他含铜物料等冷料生产铜。9月,铜冶炼厂减产很大一部分原因是冷料库存消耗殆尽。

需求增长爆发点短缺很难证伪

从需求来看,尽管高铜价对铜消费有抑制作用,部分铜材加工企业甚至有检修计划。然而,前者的需求爆发和偏低的库存意味着铜缺乏大幅回调或下跌的动力。从价差结构来看,上期所铜期货呈现轻度Back结构,说明短期供应依旧偏紧,远月弱于近月的逻辑在于铜矿供给的恢复预期,但实际很难实现。从现货溢价来看,南美发往欧洲的铜溢价不断攀升。10月初,Codelco宣布,2026年向欧洲客户销售的铜溢价将飙升至每吨325美元,比今年暴涨39%,创下历史最高纪录。

投资需求方面,2025年,全球货币宽松(除日本外)的政策环境是有利于铜的投资需求的攀升。尤其是美联储在9月重启降息,这意味着未来无论美国是陷入滞胀还是经济衰退,低利率环境都会刺激铜的投资需求。从历史经验来看,预防式降息,利好贵金属和美股,其中黄金往往是先涨后跌;衰退式降息利空美股,利好黄金。而铜受实体经济影响较大,整体上看宽松的货币环境有利于铜价上涨。2024年,中国占据了全球精炼铜需求的60%,如果考虑中国的需求,是否上涨还取决于中国经济及对铜的需求增长情况。从我们的判断来看,2025年中国需求存在韧性,2026年有望加速回升。

消费需求方面,美国通过了“大漂亮”法案后,财政还保持扩张,而欧洲国防开支的增长也有利于铜消费的改善。中国方面,目前只有地产对铜的消费有拖累,电力(包括光伏和风电)、汽车(包括新能源)和家电对铜消费保持坚挺。我们测算,2025年,中国精铜消费增速在6%-7%。

从库存角度来看,除COMEX铜由于关税担忧引发一波铜“抢进口”导致库存高企之外,LME铜和国内铜库存都偏低。尤其是中国铜社会库存目前还足以满足国内铜一周的消费量。据Mysteel调研数据,截至10月27日,国内铜社会库存仅有18.9万吨。

值得关注的是AI的快速发展带来铜消费的新一轮爆发式增长的可能性。AI对于铜消费增长拉动来源于芯片用铜箔和算力中心的电力建设。电网是连接绿色电力供应和新兴电力需求的“血管”,电网升级不仅需要满足AI的负荷,更要接纳波动的可再生能源和数亿辆电动汽车的充电需求。Wood Mackenzie预测,未来十年,仅更广泛的能源转型就需每年额外增加200万吨的铜用于电网建设。

综上所述,目前驱动铜价上涨的因素来源于供应短缺与宏观利好的叠加共振。其中,供应紧张从矿端向精铜传导的担忧正在加剧,特别是国内铜冶炼厂可能因原料库存消耗而被迫检修或减产。此外,AI产业带来的铜需求爆发预期在短期内难以证伪,而低库存的现状也为铜价提供了强劲支撑,铜价再创新高的可能性较大。

在此背景下,铜的下游消费企业需要高度关注并积极应对铜价持续上涨带来的采购成本攀升风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多