预计阅读时间 4分钟

产能出清缓慢,锂价底在哪儿?

作者 期货日报

2025-05-29

近年来,能源转型对大宗商品的影响非常明显,其中石化类传统能源消费增量的份额不断被替代,而新能源的蓬勃发展,例如光伏、风电等带来锂、钴等电池金属消费大幅增长,其中碳酸锂在2022年曾经创下60万元/吨的天价,钴价在2022年也曾经突破57万元/吨(国际钴价约8万美元/吨)。

然而,近三年由于碳酸锂产能不断扩张,盐湖提锂等技术不断降低碳酸锂的生产成本,供应急剧扩张。而新能源汽车产销增速放缓,电池级碳酸锂需求增速放缓,导致供应过剩,库存高企,碳酸锂价格大幅下跌。目前进入减产和产能出清初期,行业洗牌阶段,碳酸锂价格跌势进入后期,但还需要时间完成筑底。

供应尚未明显收缩

在经济下行周期,行业发展和产能出清一般遵循这样的规律:供应过剩-产成品价格持续下跌-企业出现亏损(部分情况是成本同样下跌导致企业盈利维持一段时间)-成本较高、现金流紧张的中小企业减产或停产-大中型企业自律减产-社会库存去化-价格企稳反弹-大中型企业市场份额扩大,行业集中度提高-价格中枢抬升。

从成本角度来看,目前仅有部分小企业减产,且主要是外购锂云母和锂辉石生产企业,而盐湖提锂的企业还有较好的利润。据我们测算,外购锂云母精矿生产碳酸锂现金生产成本分别约为7.4万元/吨,而自有锂云母(云母一体化)成本约6.3万元/吨。外购锂辉石生产碳酸锂现金成本约为7.7万元/吨,自有锂辉石现金成本约6.5万元/吨。部分企业由于管理成本控制较好等原因,永兴材料碳酸锂的单位生产成本低至5.1万元/吨。盐湖提锂的成本在每吨3-4万元/吨区间,例如盐湖股份锂盐产品的毛利率达到50.68%。

值得注意的是,锂辉石和锂云母的价格也在下跌,这意味着当前碳酸锂的成本可能还有下行的空间,这意味着碳酸锂生产企业利润甚至回升。以进口锂矿为例,澳洲6%品位锂辉石精矿CIF均价在5月26日跌至645美元而4月7日为825美元/吨,下跌了21.8%。

拥有锂矿和盐湖的企业开工率保持高位。藏格矿业和盐湖股份产能利用率到达100%,而成本相对较低的永兴材料和天齐锂产能利用率也分别在85%和75%左右。只有那些原料自给率不足、成本偏高的锂盐企业,如永杉锂业、赣锋锂业等,其产能利用率则保持在50%及以下水平。

锂价持续下跌让具备成本优势的盐湖提锂企业竞争力凸显,这意味着碳酸锂产能出清可能仅限于矿石提锂工艺,盐湖提锂工艺的产能反而有可能会继续扩张,例如盐湖股份新建的年产4万吨锂盐基础一体化项目今年将生产3000吨碳酸锂。

从产量构成来看,近年来。盐湖提锂的产量占比在不断上升。中国有色金属工业协会锂业分会数据显示,2024年碳酸锂总产出133万吨里面,42万吨来自锂盐湖、68.8万吨来自锂辉石、22.2万吨来自锂云母,产量占比分别为31.6%、52%和16.4%,而2021年盐湖提锂的产量仅占10%,锂只是钾、硼的副产品,例如青海盐湖原先主要生产钾肥,锂只是作为副产品被开采出来。

从海外锂辉石供应情况看,尽管锂价持续下跌,锂辉石项目仍不断投放。澳大利亚、非洲等资源产地增量较大。以国内企业投资布局的非洲为例,随着部分项目进入产能释放期,预计2025年非洲锂精矿产量大概率突破100万吨。

需求爆发高峰已过

终端消费以电池为主,占比过80%,其中包括动力电池、小动力电池、消费电池及储能电池,动力电池主要应用于新能源汽车,小动力电池主要应用于电动两轮车,消费电池主要应用于3C数码,储能电池主要应用于电化学储能。

目前能源转型还在推进中,从长期来看,光伏、风电等新能源发展、交通运输的快速电气化和可再生能源存储的增长使锂需求还处于增长的势头中,但是从国内新能源占比来看,尤其是新能源汽车渗透率看,锂需求爆发的高峰已经过去。

一方面,国内新能源汽车产销增速较2021-2022年高峰期要低得多,且新能源汽车渗透率已经突破50%,未来渗透率还会继续攀升,但速度是放缓的。中国汽车工业协会发布的数据显示,今年1-4月,新能源汽车产销分别为442.9万辆和430万辆,同比分别增长48.3%和46.2%,而2021年同期新能源汽车产销同比分别增长2.6倍和2.5倍。

另一方面,特朗普的能源政策和关税政策短期不利于新能源汽车和储能的发展。在特朗普重返白宫之后,其能源政策鼓励传统石化能源,炮轰拜登政府的清洁能源政策。在发展汽车产业上,美国总统特朗普的立场更多是出于对传统汽车产业的支持,而非全面支持电动汽车。关税方面,3月26日,美国总统特朗普签署行政令,宣布对所有进口汽车及关键零部件(发动机、变速箱等)征收25%的永久关税,措施自4月2日起生效,零部件关税最迟于5月3日实施。

目前锂需求增长的看点在于国内储能。据CNESA的预测,2024-2030年,中国新型储能累计装机规模将持续快速增长。在理想场景下,到2030年,中国新型储能累计装机规模将达到313.86GW,年均复合增长率为37.1%;在保守场景下,到2030年,累计装机规模将达到221.18GW,年均复合增长率为30.4%。

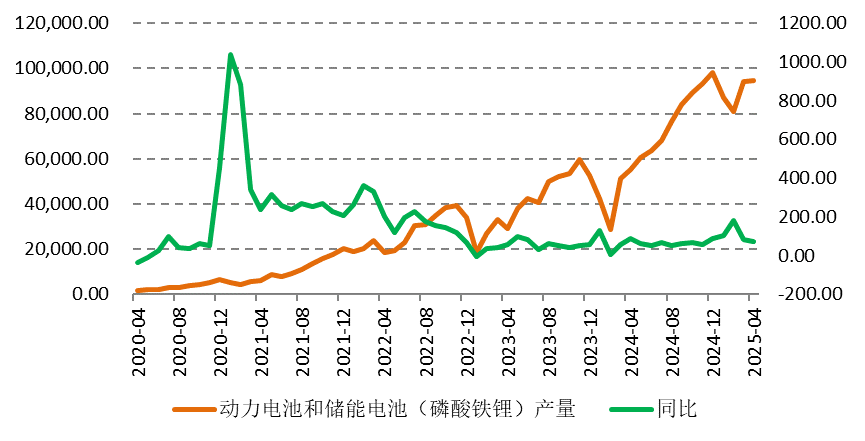

图为动力电池和储能电池(磷酸铁锂)产量(兆瓦时)及同比变化

综上所述,碳酸锂供应过剩,价格持续下跌,但由于锂辉石和锂云母产能扩张尚未结束,成本下降导致国内仅有部分原料自给率不足、成本偏高的锂盐企业减产,而盐湖提锂产能反而在扩张。目前处于行业洗牌的阶段,供应过剩格局短期难以逆转,价格跌势尚未结束,企业还需要对冲锂价带来的存货减值或销售利润萎缩风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多