预计阅读时间 4分钟

日股反弹可持续?关税与流动性收紧仍是隐忧

作者 期货日报

2025-05-22

日本股市在经历了2月下旬至4月上旬的下跌之后,在4月中旬开启反弹,截至5月20日扳回了大部分跌势,其中日经225指数年度跌幅收敛至5.52%。此前在4月7日最大跌幅一度达到22%,陷入技术上的熊市。

当前日本经济正遭遇消费走弱和出口受关税冲击的两大挑战,日本央行在高通胀的压力下很难重启量化宽松,流动性收紧叠加企业盈利下滑,日本股市后市面临较大的下行压力。不过,海外资本为规避美元资产而配置日元资产对日本股市带来一定的支撑。

日本经济遭遇两大挑战

2025年一季度,日本经济出现了去年二季度以来首次萎缩,关税、通胀对日本经济造成双重打击。5月16日,据日本政府发布的初步数据显示,日本一季度实际GDP环比下降0.2%,这是一年来首次经济收缩,也与前一季度0.6%的增长形成鲜明对比,一季度日本经济按年率计算萎缩0.7%。

分项数据来看,一季度,日本私人消费环比较去年四季度持平,对GDP环比增速贡献0.1个百分点;政府消费和公共投资环比分别持平和下滑0.4%,对GDP环比增速贡献分别为0和-0.1个百分点。其中,由于出口环比下降0.6%,导致净出口对GDP拖累3.3个百分点。

第一大挑战是高通胀导致日本居民消费增长停滞,一季度私人消费支出环比持平。数据显示,一季度日本GDP平减指数同比增长3.3%,较去年四季度增速加快了0.4个百分点,也高于去年同期的3.1%。3月当月,日本CPI增速虽然较2月略微放缓0.1个百分点至2.6%,但是剔除食品和能源的核心CPI同比增速升至3.2%,2月和去年同期分别为3%和2.6%。

由于通胀高企,尽管日本雇员报酬在2025年一季度实现了4.3%的增长,但是实际可支配收入却是负增长的。3月,日本两人及以上的劳动者家庭实际可支配收入同比下降2.5%,这是今年1月以来连续第三个月同比负增长。

此外,根据日本厚生劳动省最新数据,3月日本实际工资同比下降2.1%,这是连续第三个月下滑,2月修正后下降1.5%,1月下降2.8%,反映经济复苏的内生动力不足。今年3月,日本主要企业在年度春季工资谈判中平均同意加薪5%以上,但此类加薪的效果通常会在政府4月份或之后的工资数据中显现出来。

第二大挑战是美国加征关税对日本出口的冲击。日本由于人口老龄化和国内市场偏小,出口对日本经济至关重要。2021-2024年,日元兑美元大幅贬值,刺激了日本出口持续增长,出口对GDP的贡献率突破20%。此外,在此期间,净出口对GDP的贡献率由负转正,2024年升至0.6%。然而,2025年,日元升值和美国关税对日本出口构成冲击。截至5月20日,日元兑美元升值了8.2%。实际上,3月,日本出口同比增速降至5.6%,低于去年同期的9%。

5月3日,美国对各出口国关键汽车零部件加征25%关税的措施正式生效。其中,日本受到的冲击十分明显。根据日本帝国数据银行的调查,如果特朗普政府对美国进口的商品实施新的关税措施,至少约1.3万家日本企业的活动可能会受到影响。汽车制造业是日本的重要支柱产业,占制造业产值的50%,并且对美出口占其总出口的30%。如果美国对汽车及零部件加征关税,将对日本经济产生重大影响,可能导致年利润减少近300亿美元,并波及整个产业链。据野村综合研究所测算,美国的关税政策将导致日本实际GDP下降0.59%。

目前,日美关税谈判仍处于僵局之中。日本希望美国取消对日本汽车进口加征的关税,可能考虑以一揽子措施换取美国的让步,其中可能包括增加美国玉米和大豆的进口,在造船技术上的合作以及修改美国对日本进口汽车的检验标准。然而,美国并不愿意取消关税,特朗普政府认为美国对日本的贸易逆差太大。

流动性收敛给市场带来担忧

随着日本经济进入通胀持续温和增长,名义增长更高的新阶段,日本央行走上利率正常化道路。春斗薪资谈判也传递出积极信号,预计各大工会今年会再次争取到5%的薪资增长,这也将成为整体工资增长的基准水平。随着工资的持续增长,家庭实际收入增加,他们将更容易接受物价上涨,从而在中期达到较高的通胀平衡水平。

日本央行陷入两难境地,继续加息可能进一步抑制经济增长,但不加息又可能导致日元继续贬值和通胀问题加剧。无论哪种选择,都将使日本家庭和投资者在短期内面临更大风险。5月1日,日本央行连续第二次维持利率水平不变,强调贸易政策存在“极高不确定性”。

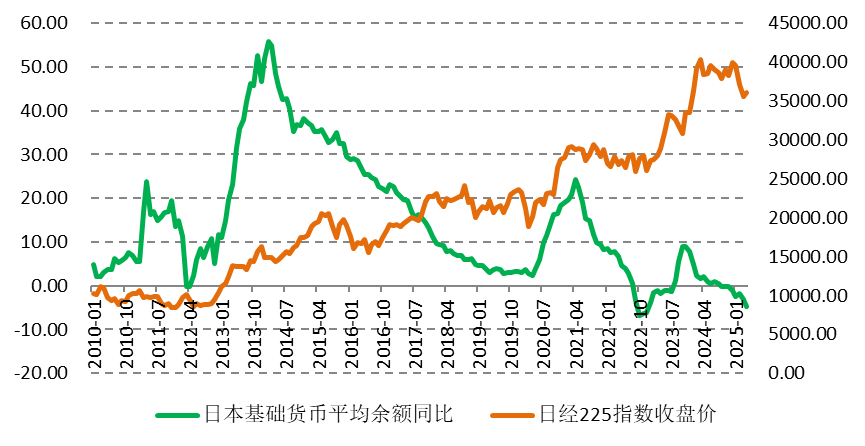

2025年日本流动性呈现收紧的态势。一方面美联储通过加息来抬高融资成本;另一方面日本央行通过减少国债等资产购买来进行缩表。截至5月10日,日本央行总资产较去年同期下降3.6%,去年同期增长2.4%。4月,日本基础货币平均余额同比下降4.8%,而广义货币供应M2同比增速放缓至0.5%,创2006年11月以来最低纪录,而去年同期增速为2.2%。统计历史数据发现,日本基础货币余额出现负增长时,日经225指数会明显下跌。

图为日本基础货币余额同比增速与日经225指数

目前日本债市因关税冲击和量化紧缩导致大规模抛售,由此给资本市场也带来流动性压力。5月20日,日本20年期国债迎来自2012年以来最差拍卖,投标倍数跌至2.5倍,尾差飙升至1987年以来最高水平。日本长期国债全线暴跌,30年和40年期收益率双双升至新高。

自去年7月开始缩减债券购买规模以来,日本央行的长期国债持有量仅下降了2.2%,达到576.6万亿日元。日本央行此前表示,计划每季度减少4000亿日元的债券购买量,直至2026年第一季度月购买额降至2.9万亿日元,低于2024年7月的5.7万亿日元。如果日本央行坚持每个季度削减4000亿日元的购买量,那么到2027年,每月的购买量将下滑至1.3万亿日元,远低于2013年大规模宽松计划开始前的水平。

日本债务与GDP比率超过250%,债务问题一直是日本经济最大的风险。当收益率攀升时,政府的借贷成本大幅增加,偿还现有债务的成本也会飙升。作为全球第三大经济体和主要债券市场,日本的债市压力可能引发全球借贷成本上升。

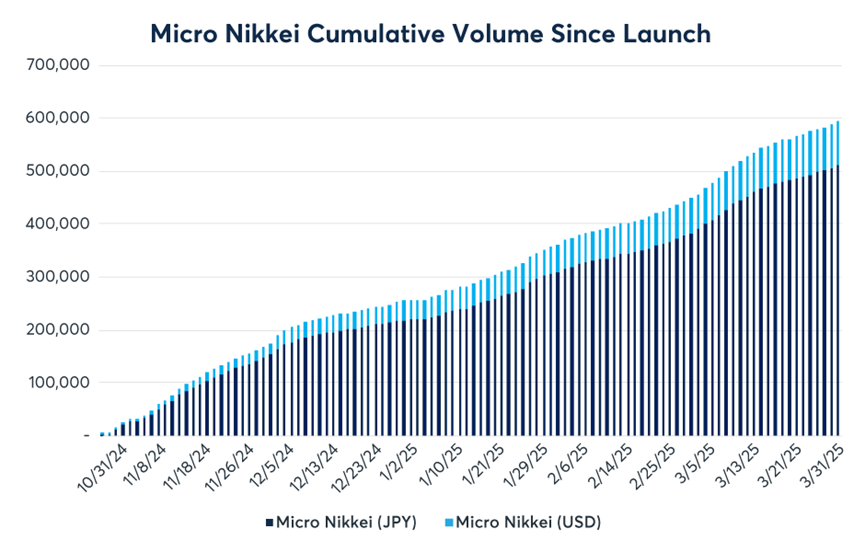

综上所述,日本经济正遭遇消费走弱和关税冲击的两大挑战,而在通胀高企的情况下,日本央行又很难重启量化宽松。出口对日本经济至关重要,人口老龄化意味着日本需要拓展海外市场,2021-2024年日本经济之所以能摆脱通缩,很大一部分是日元贬值刺激出口恢复性增长带来的。近期日本债市遭遇大规模流拍反映出流动性问题,而关税对日本汽车制造业已经带来利润大幅下降的负面冲击,未来日本可能需要财政政策来对冲,但债务制约财政支出力度。因此,日本股市存在较大的下行风险,投资者可以关注芝商所微型日经225指数期货合约。该产品最大的特色是合约规模较小:以日元计价的合约规模为50日元,以美元计价的合约规模为0.50美元,让投资者更轻松参与日本股票指数市场。自去年推出以来,成交量持续上升(见下图)。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多