预计阅读时间 4分钟

油金比持续攀升有何玄机?

作者 期货日报

2023-05-04

3月下旬至4月上旬,国际大宗商品短暂反弹之后再度下跌,其中RJ/CRB商品指数在5月前几个交易日延续了4月下旬的跌势,下跌了2.8%。值得关注的是,随着市场担忧海外经济衰退、欧美银行业危机带来的信贷收缩和国内经济复苏势头降温,避险情绪驱动贵金属价格维持强势,但是反映实体经济需求的原油价格和铜价持续下跌,从而金油比持续攀升,而铜金比大幅下滑,这意味着大宗商品未来面临较大的下行压力。虽然未来随着经济减速,美联储等央行会停止加息,但是要转向新一轮宽松还需要时间,因货币政策从紧缩转向宽松需要观察通胀和失业率的变化。当前虽然通胀出现回落,但还处于历史高位,欧美就业市场虽有降温,但不至于触发大规模失业。

海外经济降温特征明显

从海外市场来看,美国经济虽然存在韧性,但是经济减速的势头非常明显,并导致柴油等需求明显下降。美国商务部当地时间4月27日公布的预估数据显示,2023年第一季度美国实际GDP按年率计算环比增长1.1%,显著低于去年第四季度的2.6%,也远低于市场预期的2%。

值得关注的是美国就业市场结构性紧张的情况有所缓和,持续加息对就业市场的影响逐步出现。美国3月JOLTS职位空缺继续下降,为连续第三个月下跌,创下2021年5月以来最低。数据表明,在经历了美联储长达一年的货币政策紧缩后,经济明显降温,劳动力市场正在慢慢恢复平衡。

欧洲经济同样在减速。4月28日,欧盟统计局公布数据显示,一季度20个欧元区GDP经季节性因素调整的季环比初值为0.1%,低于预期0.2%,但较前值0.0%略有回升。同比方面,欧元区一季度GDP经季节性因素调整的同比初值为1.3%,为连续第四个季度下滑,低于预期1.4%和前值1.8%,创下2021年一季度以来的最低纪录。

先行指标暗示欧元区二季度经济继续放缓。欧元区4月Markit制造业PMI终值从3月份的47.3降至45.8,略高于45.5的初值,连续第10个月远低于荣枯线50。其中衡量制造业产出的指数从50.4回落至48.5,降至50的临界水平以下。

中国经济复苏势头在放缓

我国经济复苏势头也在放缓,这对于大宗商品需求而言是一个沉重的打击,因中国对大多数大宗商品的需求的占比都超过50%。反应国内大宗商品的Wind商品指数,在2-4月连续三个月下跌,其中4月下跌了3.71%,反应国内基建和地产等商品需求的煤焦钢矿指数跌幅更是达到13.9%。

从制造业来看,4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落。从季节性因素来看,今年4月制造业PMI是近五年仅次于2022年同期创下的地点,弱于季节性,因4月往往是制造业的旺季。而2022年4月正处于国内疫情爆发高峰期,尤其是上海疫情导致去年同期属于特殊的低迷情况。

非制造业景气度较高,但是服务业对大宗商品的需求拉动微乎其微,只有建筑业对建材类消费有拉动,但是建筑业高景气与房地产4月景气度形成背离,房地产对建材拉动远大约基建投资。克尔瑞研究结论显示,4月国内楼市“供求双降”,30个大中城市拿地积极性明显下降,新房和二手房成交环比分别下降27%和17%,刚需、刚性改善型住房退潮之后,居民购房需求复归理性。

商品需求明显走弱,金油比大幅攀升

随着美国经济增长放缓,能源市场需求减少的警告信号加剧了投资者的担忧。根据标准普尔全球大宗商品洞察对政府数据的分析,受贸易放缓的影响,2023年第一季度,美国对包括柴油在内的馏分油的需求较去年同期下降了约6%。

有迹象表明,汽油需求正开始显著减少。根据追踪全国4万个加油站活动的Opis公司的数据,截至4月22日的一周内,美国汽油销量与去年同期相比下降了约3%,与两年前同期相比下降了6%,与2019年同期相比下降了20%。

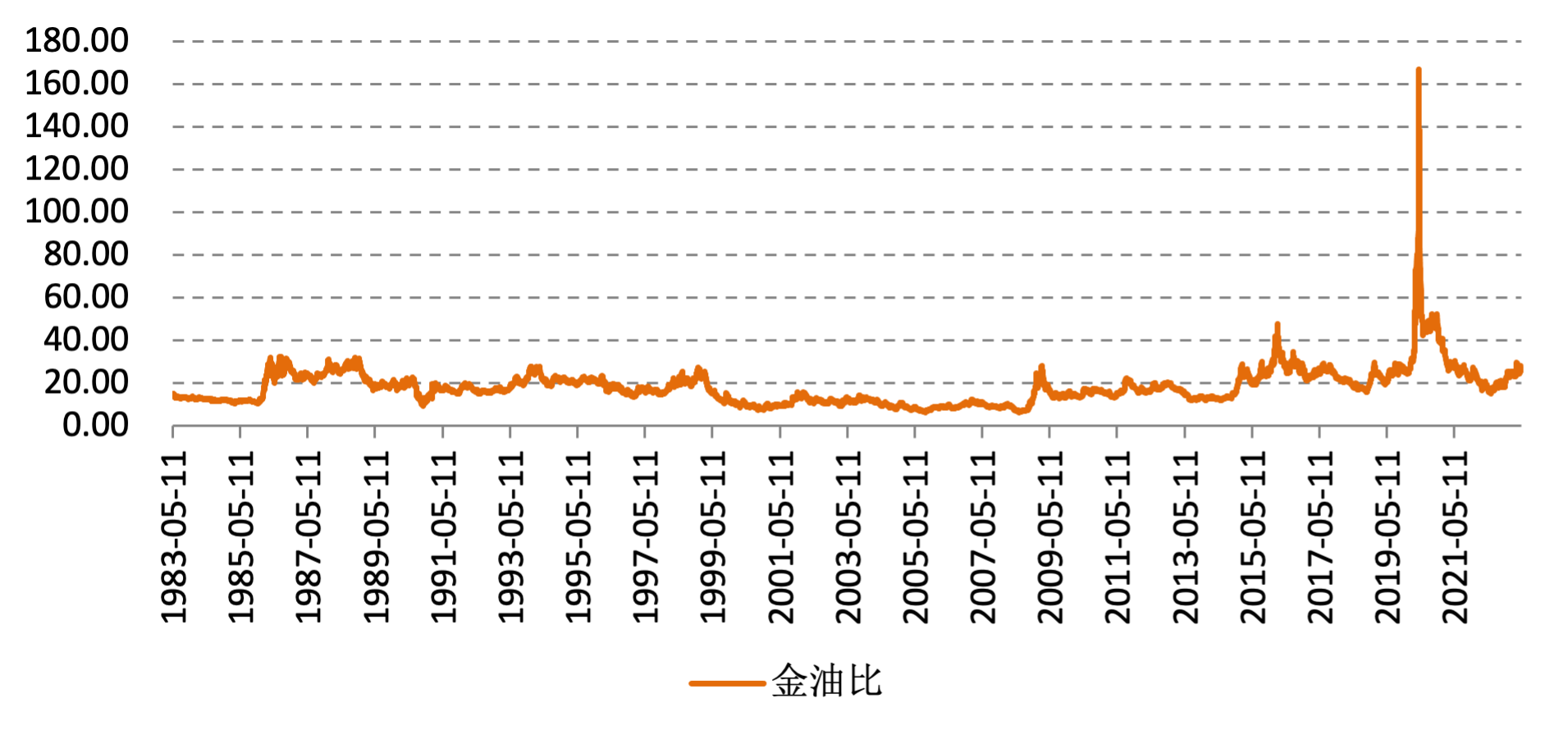

在商品需求持续下降的情况下,金油比持续攀升。截止5月2日,金油比升至28.13点,除了2020年由于疫情导致当年原油价格暴跌,深圳一度出现负油价之外,当前的金油比处于历史高位。原油代表实体经济的需求,而黄金代表市场的避险情绪和投机需求,黄金作为零息资产,其价格上涨完全取决于机会成本,即美元实际利率。在当前全球经济降温的情况下,长端美元利率大概率是下行的,而通胀回落缓慢导致美元实际利率回落,黄金的机会成本由此下降。再加上海外对经济衰退和银行业问题担忧升温,权益资产价格调整,黄金受避险需求和投资需求驱动而上涨,从而经济越是低迷,金油比越是会攀升。

图为芝商所黄金期货和WTI原油期货的比价走势

综上所述,当前全球经济持续低迷,尤其是海外银行业危机带来的信贷收缩和信用收紧,叠加通胀回落缓慢带来的美联储等央行加息,大宗商品消费需求呈现明显的走弱特征。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多