预计阅读时间 3分钟

AI泡沫和降息悬念交织!两大不确定性如何影响天然气走势?

作者 期货日报

2025-11-20

在经过半年多的持续下跌之后,10月中旬开始国际天然气价格开始止跌反弹,其中美国天然气市场价格反弹幅度最大,受益于出口前景和冬季国内补库。而欧洲市场和亚洲市场,天然气价格涨幅相对较少,因需经济偏弱导致工业需求下滑,发电需求虽然有所增长,但很难抵消供应的增长。

今年冬季,天然气取暖需求可能会有所增长,但是由于欧洲和美国天然气库存较去年同期低不了太多,且供应需求依旧疲软,预计天然气价格反弹空间较为有限。而2026年,天然气新增产能投产较多,供应增速加快,这会进一步抑制天然气价格上涨。

全球经济不确定性犹存

随着美国政府结束“停摆”,美国经济可能会出现一定程度的修复,预计会给美国天然气消费带来一定的利好。然而,近期宏观层面有两个不确定性因素,这给今年四季度全球经济增长蒙上阴影。

(一) AI带来的资本市场泡沫担忧加剧。近期,投资者在英伟达财报和美国就业数据等关键事件前几乎抛售所有资产,因持续担忧利率前景和科技股估值。从估值的角度来看,美国科技股的估值已经逼近2000年互联网泡沫破灭前的高点。美银的调查显示,尽管投资者对经济前景的乐观情绪升温,但对AI驱动的投资狂热及其潜在泡沫的担忧也在同步加剧,交叉持股和SPV表外融资结构导致AI背后的脆弱性增加。

(二) 美联储12月降息预期降温。由于部分美联储官员担忧通胀前景,以及美国政府“停摆”导致缺乏新的经济数据可供参考,美联储内部分歧较大。因此,12月FOMC会议可能出现至少三票反对:如果维持利率不变,将遭到三位特朗普政府任命的理事反对;若降息25个基点,则可能出现另一组至少三位官员的反对,原因是四位今年拥有投票权的地方联储主席,以及美联储理事巴尔此前都表达了更担心通胀风险。

天然气供应增速将加快

相对于原油市场,2025年前三季度,全球天然气供应因俄罗斯管道燃气出口下降而没有那么强劲,但2026年将出现爆发式增长,主要是美国、加拿大和卡塔尔等地新增LNG产能的集中释放。国际能源署(IEA)预计2026年全球LNG供应将增加400亿立方米,增幅高达7%。

2025年三季度,国际天然气供应维持增长,主要是LNG供应稳定增长。据睿咨得能源数据,全球LNG出口量为1.07亿吨,环比增加3%,同比增加5%。其中,美国天然气供应增长是主要原因,如美国Calcasieu Pass LNG T1-18 Debottleneck(30万吨/年)项目和Corpus Christi LNG Stage 3 T2(150万吨/年)项目投产。2025年四季度,全球有890万吨/年新增液化项目投产,分别是LNG CanadaT1(700万吨/年)、美国Corpus Christi LNG Stage 3 T3(150万吨/年)、美国Elba Island LNG Debottleneck(40万吨/年),天然气产量继续保持稳定增长。

欧洲天然气供应相对平稳,并没有再次出现“气荒”。据睿咨得能源数据,三季度,管道气方面,“欧盟27国+英国”进口量合计为428亿立方米,环比下降1%,同比下降8%;产量方面,“欧盟27国+英国”天然气产量合计为154亿立方米,环比减少2%,但同比增加8%。

从更长时间来看,到2030年,全球每年将增加约3000亿立方米的液化天然气产能,创下历史新高,主要得益于美国和卡塔尔的新增液化天然气产能。今年以来,美国已有超过800亿立方米的液化天然气产能获得批准或动工,使美国在2030年有望提供近三分之一的全球LNG供应。

天然气需求存在较大的不确定性

近年来,高价压力抑制了天然气需求,尤其是在对价格敏感的亚洲市场。IEA预测,2024-2030年间,全球天然气需求将以每年约1.5%的速度增长,增速低于2024年之前3%以上的增速。国际能源署(IEA)预计,2025年,全球天然气需求增长预计仅为0.5%,显著低于前一年度,反映出宏观经济不确定性与高气价对消费的抑制。尤其是2025年天然气价格上涨显著削弱了天然气发电的成本竞争力,导致发电用气需求同比下降约4%。

分区域来看,欧洲市场天然气消费保持较快增长,2025年前三季度天然气消费量同比增长近5%。需求增长主要由电力行业驱动,占总增量的80%。主要是风力和水力发电量的下降,同比分别减少5%和12%,迫使公用事业公司增加天然气发电以满足电力需求。然而,天然气价格高企导致工业用气需求下滑,2025年前三季度欧洲工业用气需求同比下降了2%。

亚洲地区,亚太地区天然气需求增长陷入停滞,2025年前三季度同比微降0.5%,预计全年预计增长不足1%,这主要是由于中国市场需求疲软、区域内LNG现货价格相对较高以及宏观经济环境的不利影响。其中,中国天然气需求预计与去年持平,而日本天然气需求则因核电重启和可再生能源发电量增加而下降1.1%,印度也因发电和化肥行业用气量下降导致天然气消费下降6%。

冬季补库带来阶段性反弹

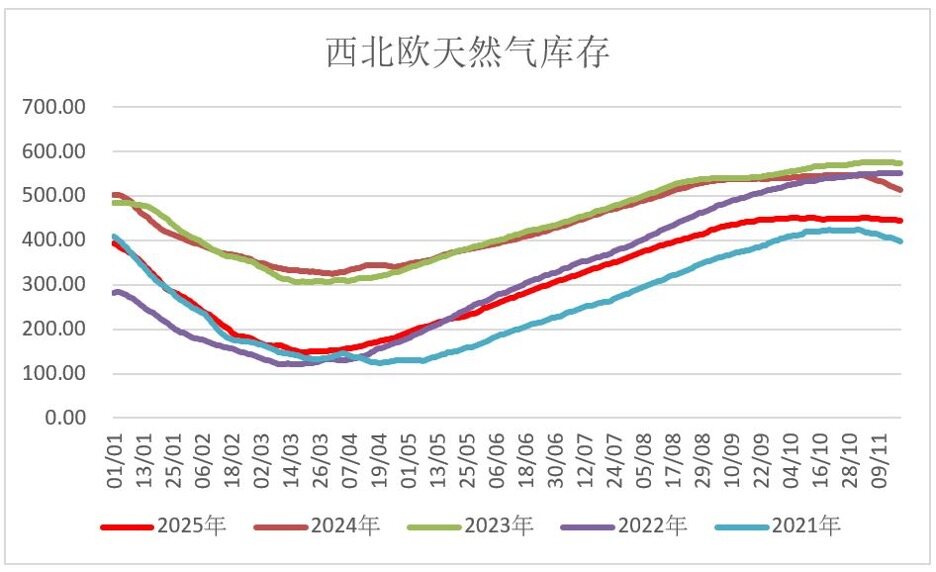

经历了2024/2025年冬季的大量消耗后,欧盟天然气储存在2025年春季处于较低水平。然而,夏季强劲的LNG进口支撑了快速补库,截至10月初,欧盟储气库的注气水平已达到83%,但依旧低于去年同期的93%。与此同时,10月欧洲LNG总进口量为942.4万吨,环比上月增加14.69%,同月增加36.94%。美国LNG是主要增量来源,部分替代了俄罗斯管道气的缺口。

图为西北欧天然气库存近五年对比

美国的情况与欧洲类似。在经历了冬季的大幅提取后,夏季注气速度高于平均水平,使得库存水平持续回升,市场对冬季供应的担忧有所缓解。截至10月31日当周,美股储气量周环比增加330亿立方英尺至39150亿立方英尺,同比较去年同期略微低0.4%。

未来欧美天然气补库力度取决于冬季的天气,如果出现寒冬,那么补库力度会加大,尤其是美国由于出口强劲,导致天然气价格更容易出现强势反弹。

综上所述,2025年,全球经济增长的不确定性,例如特朗普关税政策、美联储货币政策、欧洲的地缘政治危机等,都影响天然气的工业需求。而发电需求则出现分化,欧洲天然气发电需求强劲,但是亚洲因核电和再生能源占比攀升导致天然气发电用量下滑。2026年,全球经济可能会出现一定程度改善,工业用气需求会出现恢复,但是天然气供应也会出现大幅增长,供应过剩的压力犹存。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多