作者 芝商所执行董事兼首席经济师Erik Norland

2020-12-18

2020年1月9日,我们发表了一篇题为《2020年美股将歡欣鼓舞,就像1999年一样》的文章,指出市场在1990年代末与2010年代末有何相似之处:

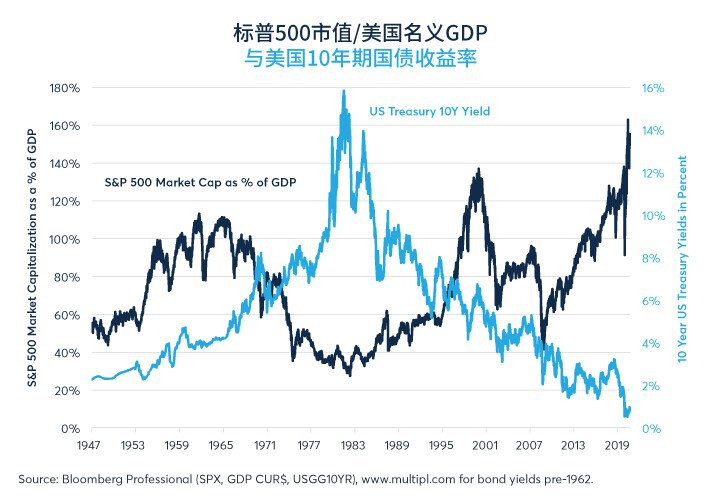

事实证明,在经济层面上,2020年新冠病毒引发全球经济衰退,与1999年的繁荣景象大相径庭。尽管全球经济受挫,美股却取得显著收益,领涨的行业仍然是那些在1990年代末和2010年代末领涨的行业。此外,到2020年底,股市估值水平(按GDP比率衡量)已大大超过1999年或2000年的水平(见图1),甚至也高于2019年的水平。

图1:美股估值与GDP的比率是二战以来的最高水平

然而,与1999年和2000年不同的是,债券并没有成为具吸引力的选项。当时,美债收益率在5-7%之间。如今,即使是30年期国债,收益率也在1.75%以下,而10年期国债的收益率更是低于1%。因此,鉴于债券收益率水平较低,这里就带来了一个问题:如果利率保持在低位,股票的估值水平能否长期维持在高位?

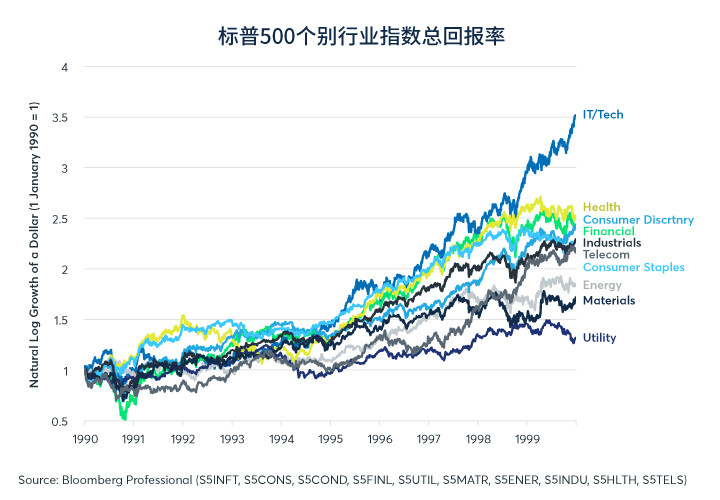

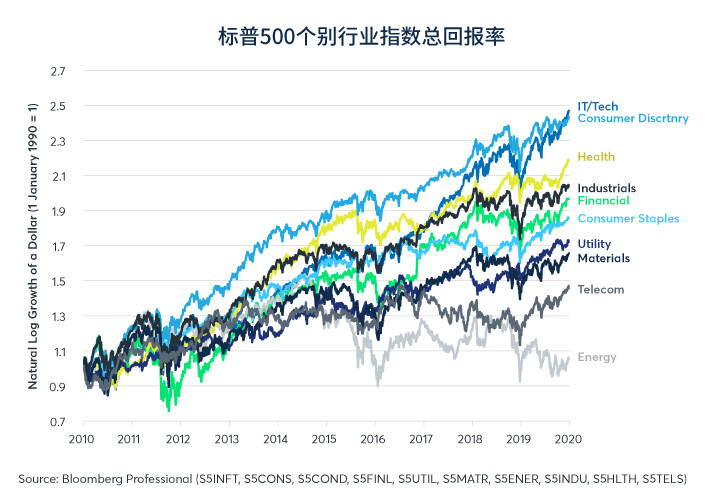

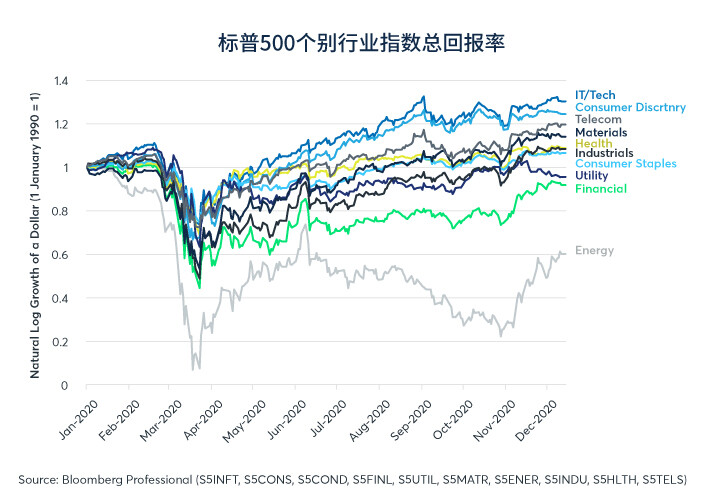

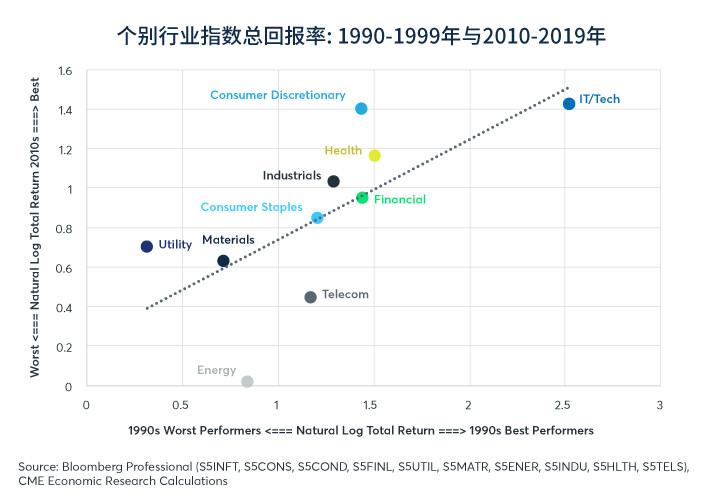

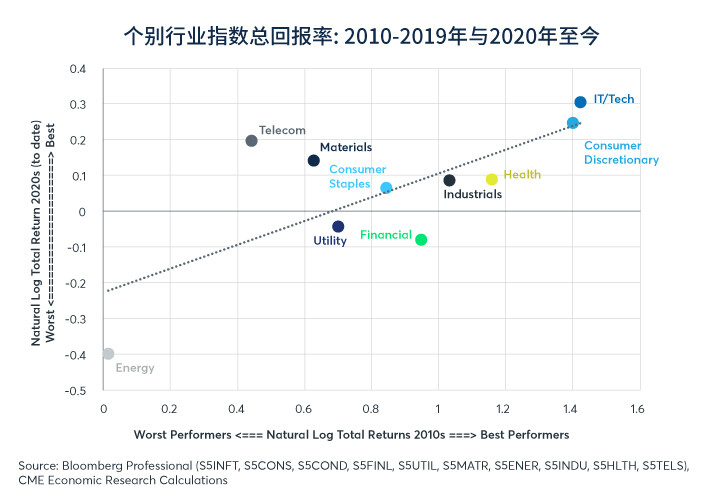

美股行业板块的相对表现与1990年代末非常相似。信息科技股、医疗保健股和非必需消费品股在1990年代、2010年代和2020年都处于领先地位(见图2-4)。同时,能源股和公用事业股在这三个时期均表现不佳。不过2020年的情况也略有一些不同,与2010年代相比,材料股和电信股表现良好。材料股在1990年代表现不佳,但电信股在第一次互联网热潮中表现相当不错。

图2: 尽管三季度反弹,但主要经济体仍未完全复苏

图3: 信息科技股、非必需消费品股和医疗保健股在2010年代占据主导地位

图4: 信息科技股和非必需消费品股在2020年同样领涨

对比1990年代与2010年代,进一步印证这20年彼此相似的观点。此外,从多个方面看,2020年可以说是2010年代的延伸,在这两个时间段里表现优异的行业非常相似(见图5和图6)。

图5: 1990年代与2010年代的股市行业表现呈现强烈正相关的关系

图6: 2020年的行业表现在很大程度上延续了2010年代(和1990年代)的行业表现

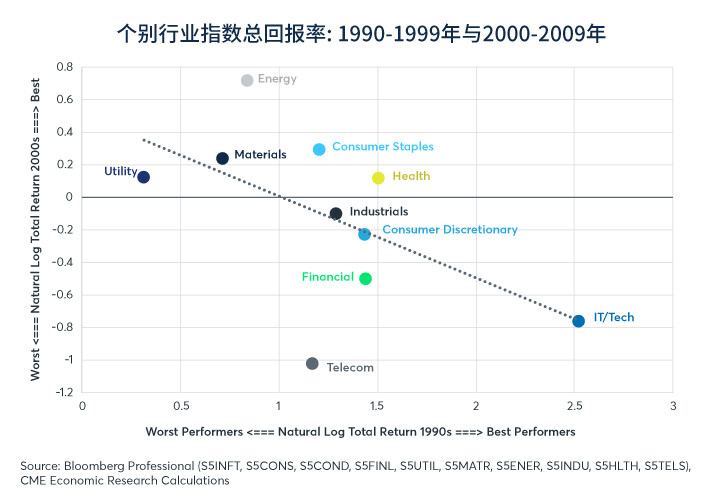

随着我们进入下一个10年,行业趋势是否在2020年代持续下去,这个预期应当有所减弱,因为一个10年趋势有时并不会延续到下一个10年。举个例子,在新世纪的第一个10年,2000年至2009年,领涨的是一组截然不同的股票行业。能源股在1990年代油价低迷时期表现最差,却成为2000年代的大赢家。与此同时,引领1990年代股市的科技和电信业巨头们,在新千年的头10年均遭遇了急剧反转(见图7和图8)。

图7:在2000年代,表现出色的行业与上个10年大致相反

图8: 2000年代扭转了1990年代的行业表现模式

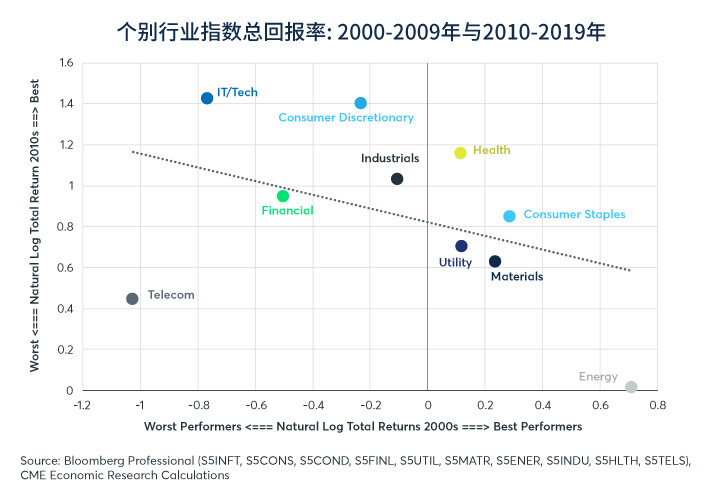

从2000年代到2010年代,行业相对表现再次出现反转。能源股、材料股和消费股是2000年代的大赢家,但在2010年代的表现却最差(见图9),而表现不佳的信息科技股和非必需消费品股在2010年代(以及2020年)成为大赢家。

图9: 从2000年代到2010年代,股市行业表现再次出现逆转

总结:

2020年是本世纪第三个10年的开局之年,来日方长。在2010年代和2020年代表现良好的行业,可能不会成为这10年的最终赢家。正如2000年代和2010年代的趋势告诉我们,有时最受打击的行业才是最有价值的行业。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。