预计阅读时间 4分钟

贵金属价格回落:这会是进场买入的机会吗?

作者 芝商所首席经济学家兼董事总经理Erik Norland

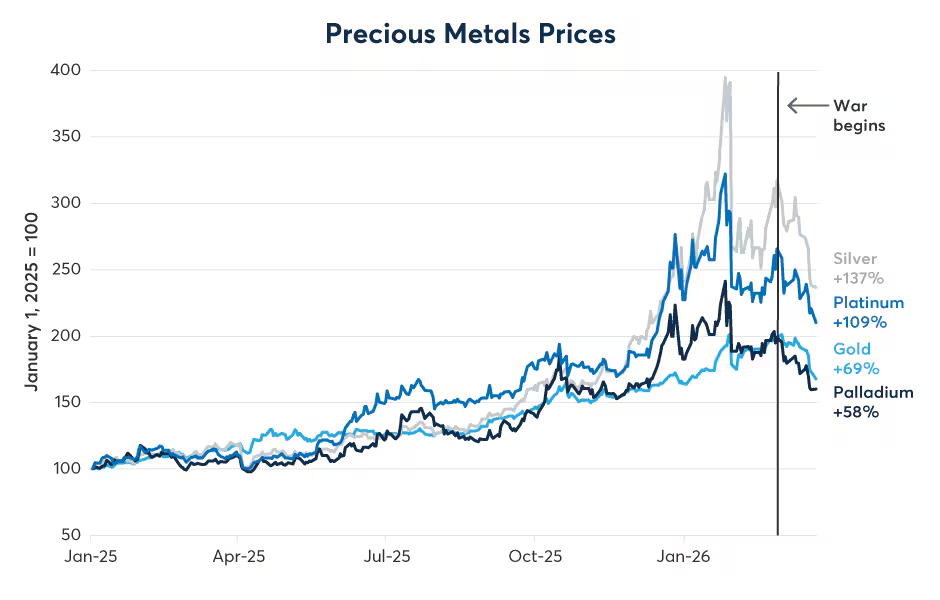

2026-03-22中东战争爆发引发了通胀升温、能源供应链中断、军事支出增加以及地缘政治不确定性加剧。按理说,这应为贵金属营造有利的避险环境。然而,自2月28日冲突开始以来,黄金、白银、铂金与钯金的价格反而大幅下挫,延续了1月最后一周开始的跌势(图1)。究竟是什么因素驱动了这波下行?未来的展望又是如何?

图1:战争爆发后贵金属价格大幅下跌

来源:Bloomberg Professional(GC1,SI1,PA1 and PL1)

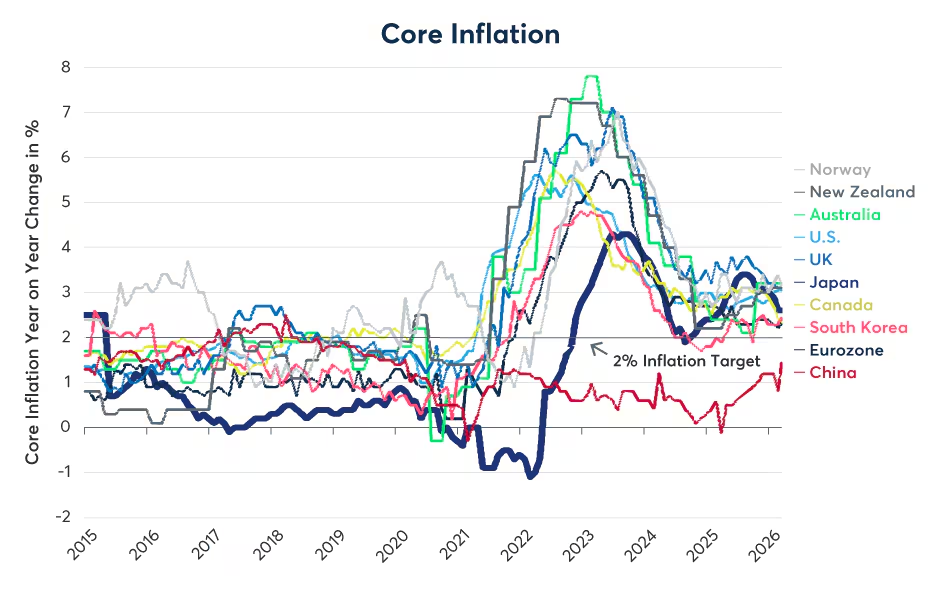

从2025年初到2026年1月底,支撑贵金属上涨的因素可归结为一个基本核心:对通胀的恐惧。具体因素包括:

1. 核心通胀高于目标:即使在战争爆发前,除能源与食品外的核心通胀在多数主要经济体已高于央行目标(图2)。

图2:冲突前核心通胀已高于目标

来源:Bloomberg Professional(PCE CYOY,CACPTYOY,UKHCA9IC,CPIEXEMUY,JPCNEFEY,ACPMXVLY,CNCPCRY,CPEXSEYY,SKCIYOY,NZCPIYOY)

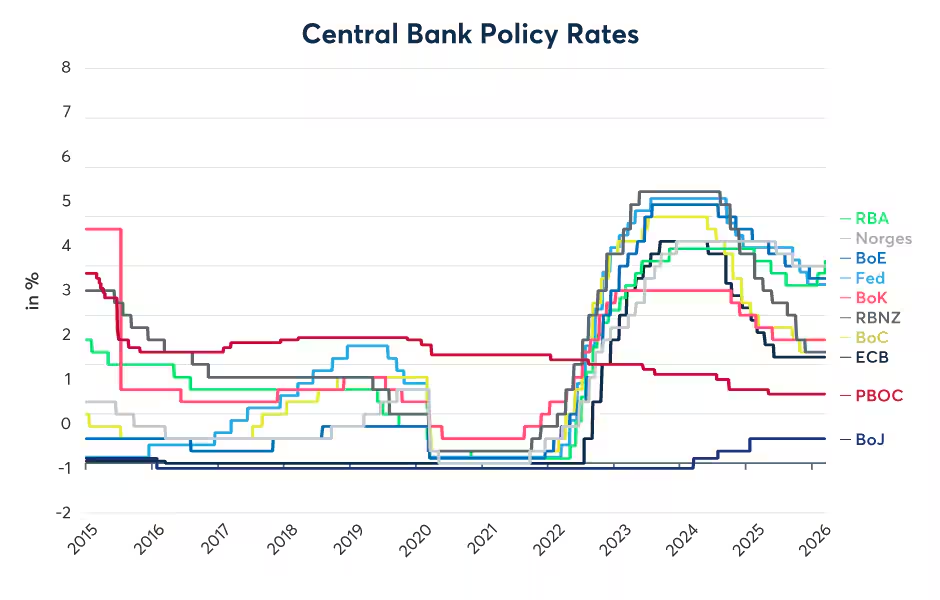

2. 货币政策放宽:尽管通胀超标,几乎所有主要央行都在调降利率(图3)。

图3:尽管通胀超标,央行都在降息

来源:Bloomberg Professional(FDTRMID,CBAROVER,UKBRBASE,EURR002W,BOJDPBAL,RBATCTR,PBOC7P,SWRATEI,KORP7DR,NZOCR)

3. 巨额财政赤字:许多国家的财政赤字占GDP的比例异常之高,其中包括巴西(8.5%)、中国(8.5%)、法国(5.5%)、墨西哥(4%)、英国(4.5%)和美国(5.5%);与此同时,德国和日本等国正准备大幅增加对基础设施和军事领域的政府投资,从而进一步扩大其财政赤字。

4. 对央行独立性的担忧:在通胀水平高于目标、货币政策趋于宽松以及财政赤字居高不下的背景下,投资者日益担忧各国央行可能会被迫通过实施宽松的货币政策来为这些财政赤字提供资金支持。

5. 地缘政治的不确定性:贸易壁垒的日益抬升、供应链的“本土化”与“近岸化”趋势,加之中东及太平洋地区潜在的冲突风险,叠加俄乌战争的持续演变,共同促使投资者产生了将资产配置多元化、转而投资贵金属的需求。

然而,这种局面在1月份开始发生转变,当时凯文·沃什(Kevin Warsh)获得了提名,有望于5月中旬出任美国联邦储备委员会(Fed)主席一职。市场普遍认为,沃什在货币政策上很可能采取独立立场;此外,他长期以来一直是“量化宽松”政策的反对者——至少也是持怀疑态度者——而量化宽松正是央行通过购买政府债券和金融资产来向经济注入流动性的一项政策。随着市场对美联储将丧失独立性的担忧逐渐消退,贵金属价格随之大幅下挫。不过到了2月下旬,在中东冲突爆发之前,贵金属价格已呈现出回升势头。

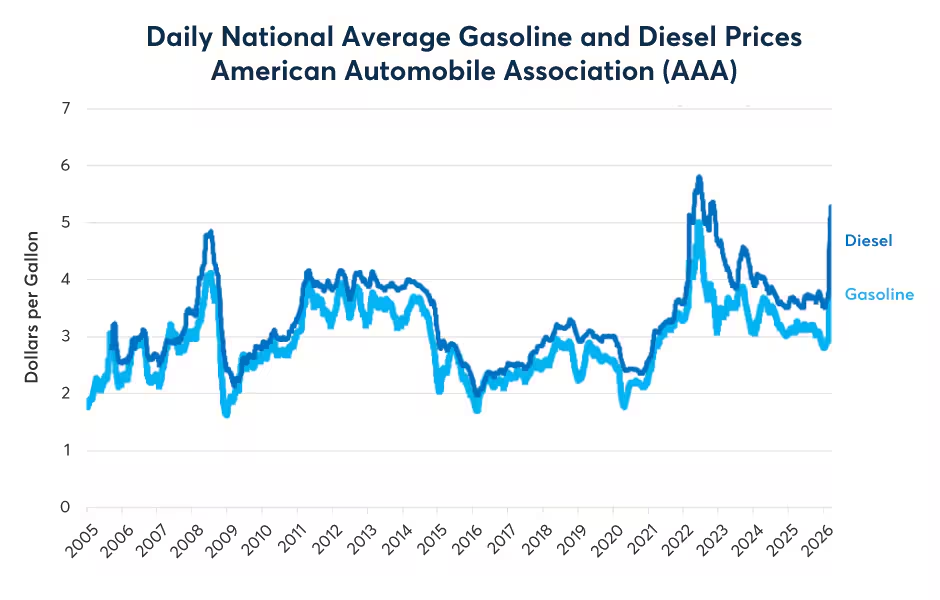

事实证明,这场冲突对贵金属市场而言是一则利空消息,尤其是对钯、铂和银这几种贵金属而言。从某种角度来看,这似乎显得有些自相矛盾。毕竟,汽油和柴油的终端消费价格均已大幅飙升。根据美国汽车协会(AAA)提供的数据,与2月份相比,目前美国消费者购买汽油每加仑需多支付近1美元,购买柴油(以及取暖用油)则需多支付1.50美元。鉴于汽油及其他燃料在消费者物价指数(CPI)中的权重高达3%左右,如果这些燃料的价格维持在当前水平,那么在接下来的几个月里,美国的整体通胀率(Headline Inflation)可能会因此被推高多达一个百分点(参见图4)。此外,在世界其他地区,物价上涨的势头可能表现得更为勐烈:例如,比较基准原油价格,NYMEX的布伦特原油最后一日现金结算期货已较“西德克萨斯中质原油”(WTI)高出15美元;而“GME阿曼原油”的价格更是比WTI高出了60多美元。这一现象预示着,相比于美国,欧洲和亚洲地区所面临的能源通胀冲击可能会更为剧烈。

图4:汽油与柴油价格大幅飙升

来源:Bloomberg Professional(3AGSREG AND 3AGSDIES)

买在传言,卖在事实(利好兑现)

既然通胀上升的预期正在落实(至少在极短期内如此),这对贵金属而言并非好消息,原因很简单:各国央行正开始转向并考虑加息。英国央行暗示可能加息多达三次;欧洲央行也警告利率可能走高。虽然美联储(Fed)在3月会议后表示2026年仍预计降息一次(25个基点),但联邦基金利率期货已基本抹去了对2026年和2027年进一步降息的预期(图5)。降息次数减少、甚至可能加息的前景,使得持有法定货币相对于贵金属更具吸引力。

图5:投资者已抹除对美联储降息的预期

来源:Bloomberg Professional(FDRTMID and FFZ14 to FFZ27),CME Economic Research Calculations

在某些方面,2025-2026年贵金属的走势让人联想起2019-2023年。从2019年初到2020年中,随着市场排除加息预期且央行最终在疫情初期将利率降至零,金价一路飙升。随后,当2021年至2023年通胀真正上升时,由于央行不得不进行自1970年代后期以来最剧烈的紧缩政策,金价从2,100美元回落至1,600美元(图6)。这是典型的“买在传言,卖在事实”。黄金与白银准确预见了通胀的到来,但当通胀真正降临时,短期内反而变成利空,因为贵金属通常对利率预期极度敏感且呈负相关(图7)。

图6:2019-2020金价反弹,直至市场开始担忧美联储加息

来源:Bloomberg Professional(FFZ14...FFZ27)and GC1,CME Economic Research Calculations

图7:贵金属通常对利率预期呈负向敏感

来源:(Bloomberg Professional(FFZ15...FFZ27,GC1 and SI1),CME Economic Research Calculations

美元的角色

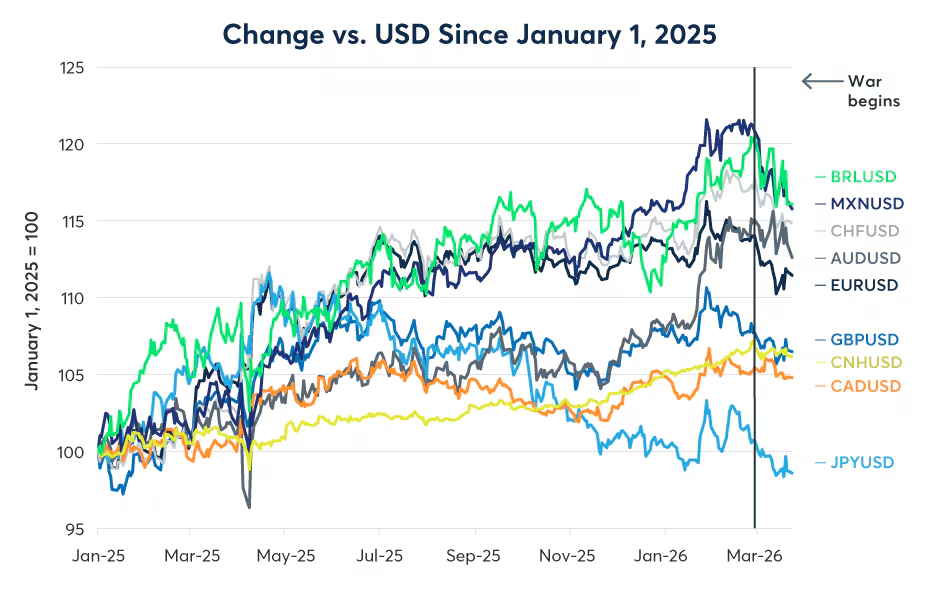

美元从2024年底到2026年初大多处于跌势。这可能也强化了黄金与其他贵金属的表现,因为它们与彭博美元指数的每日变动呈负相关(图8)。然而,自中东冲突爆发以来,美元被证明是避险工具(Flight-to-quality),兑大多数货币均走强,进而损害了贵金属(图9)。这与市场整体的“去风险(De-risking)”趋势一致。

图8:贵金属通常与美元呈负相关

来源:Bloomberg Professional(GC1,SI1,PL1 and PA1)

图9:冲突开始后,美元兑其他货币反弹

来源:Bloomberg Professional(AUDUSD,BRLUSD,CADUSD,CHFUSD,CNHUSD,EURUSD,GBPUSD,JPYUSD,MXNUSD)

展望

导致贵金属价格上涨的许多基本面因素依然存在。最关键的是,主要经济体均未努力抑制预算赤字。此外,冲突可能促使各国进一步增加军事支出。事实上,在战争之前,美国政府已要求每年永久增加5,000亿美元(增幅50%)的国防开支。

就央行而言,部分央行可能会效仿澳洲联储实施更紧缩的货币政策,但任何紧缩力度可能都比2022和2023年温和。日本央行等甚至因担心油价高涨会拖累增长,而推迟了原定的加息计划。当央行利率触顶、市场开始形成政策放宽预期时,金价领头带领贵金属走出2020-2023年的盘整期。一旦投资者在未来某个时点开始重新定价央行的宽松政策,这可能会再次触发贵金属反弹,尤其是如果核心通胀持续高于目标的情况下。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐