预计阅读时间 6分钟

在供应紧缩下WTI原油期货逆价差的解读

作者 芝商所董事总经理兼首席经济学家Erik Norland

2026-04-15

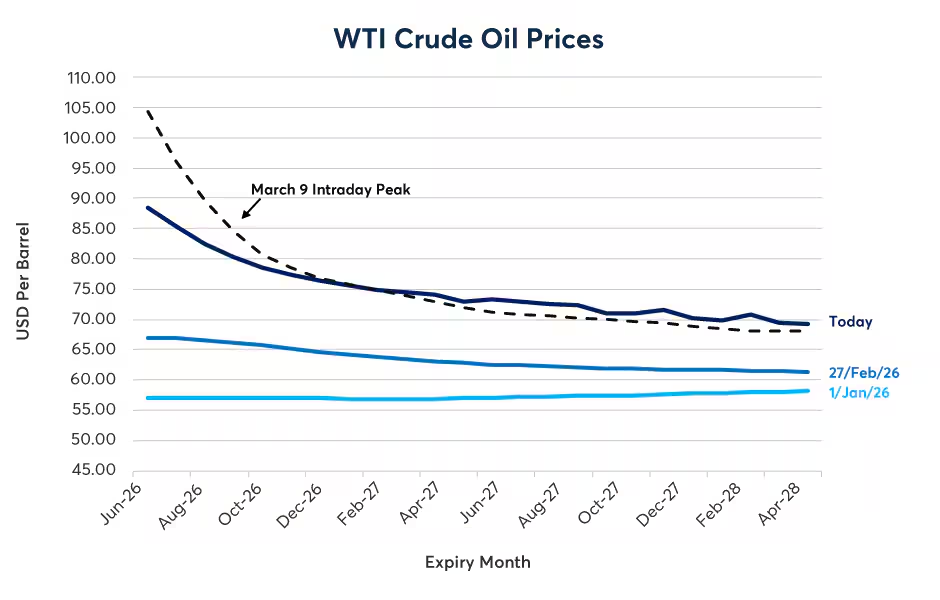

美国、以色列和伊朗自2月28日爆发冲突以来,原油期货曲线已进入急剧逆价差(backwardation)状态,这种情况甚至在4月7日宣布临时停火协议后仍然持续。2026年12月交割的WTI原油期货价格,与5月或6月交割的价格相比,价差一度高达40美元(图1)。这表明交易者预期当前因霍尔木兹海峡(Strait of Hormuz)关闭所造成的供应中断,很可能只是短期现象,现货价格或许会在年底前跌至70多美元的中间水平。但是,这种历史性的极端逆价差对投资人意味着什么呢?

图1:2026年4月15日WTI曲线

来源:Bloomberg Professional(CLA Comdty CT)

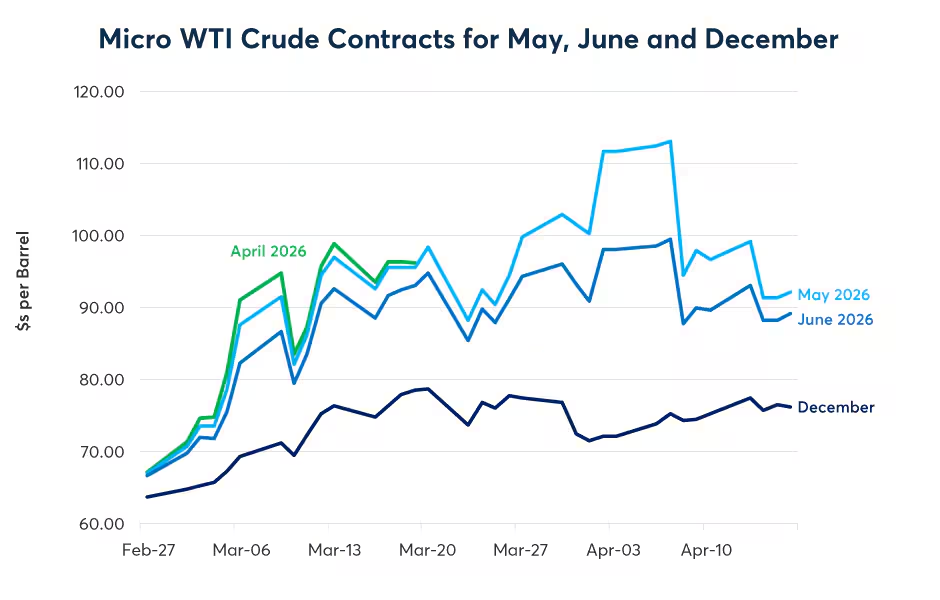

最近几周,波动性集中在近期交割合约,特别是5月和6月期货,而12月的价格则稳定得多(图2)。以12月WTI合约作为比较点很有趣,因为流动性往往聚集在年底合约。

图2:5月和6月WTI合约价格相对较高,且比远期期货波动性更高

来源:Bloomberg Professional(WMU6,WMIK6,WMIM6,WMIZ6)

正价差与逆价差下的油价变动简史

当期货曲线上远期合约的价格高于现货和近月价格时,就会出现正价差(Contango)。这通常发生在市场供应过剩时。在这种情况下,那些无法立即出售原油的人必须支付“持有成本”(cost of carry),其中包括仓储成本、保险和利息费用。一条正斜率的期货曲线(正价差)会导致负展期收益(negative roll yield)。

相反地,逆价差发生在近期交割的价格超过远期交割的价格时。逆价差通常发生在供应紧俏、供应不足或需求旺盛的市场。当持有原油的价值超过仓储、保险和利息费用时,这会产生强劲的“便益收益”(convenience yield),从而形成负斜率的期货曲线和正展期收益(positive roll yield)。

自1985年以来,以近月合约与六个月后的合约价差衡量,原油市场大约有42%的时间处于正价差,58%的时间处于逆价差,但一般市场观察者通常会忽略正价差和逆价差。

通常,当人们查看历史原油价格时,看到的是近月合约的时间序列。虽然将近月价格串接在一起对于衡量历史原油价格非常有用,但仅仅通过在期货市场持有多头(或空头)头寸,并在固定期间(例如合约到期前10天)展期合约,是无法准确传达在原油市场上获得多少回报。

想象一下这个案例:一位投资人在2月28日战争开始时持有2026年4月微型WTI合约的多头头寸,并在3月6日(该合约到期前10天)将合约展期到2026年5月合约。从2月27日周五收盘到4月9日下午,现货价格从每桶67.02美元上涨到约99美元,涨幅为48%。然而,由于曲线出现逆价差,多头头寸的实际回报(忽略交易成本)会更高。在2月27日至3月6日期间,4月合约从67.02美元上涨到90.90美元,涨幅为35.6%。同时,在3月6日,5月微型WTI合约收盘价为87.52美元。如果当时以3月6日的收盘价平仓4月合约头寸并建立5月合约头寸,则5月合约价格将从87.52美元上涨到99美元,进一步获得13.1%的收益。如果复合计算这些收益:(1+35.6%)x(1+13.1%)-1,结果是53.4%的收益,比简单串接近月价格所暗示的变动幅度高出约5.4%。这5.4%就是3月份原油曲线逆价差所产生的正展期收益。

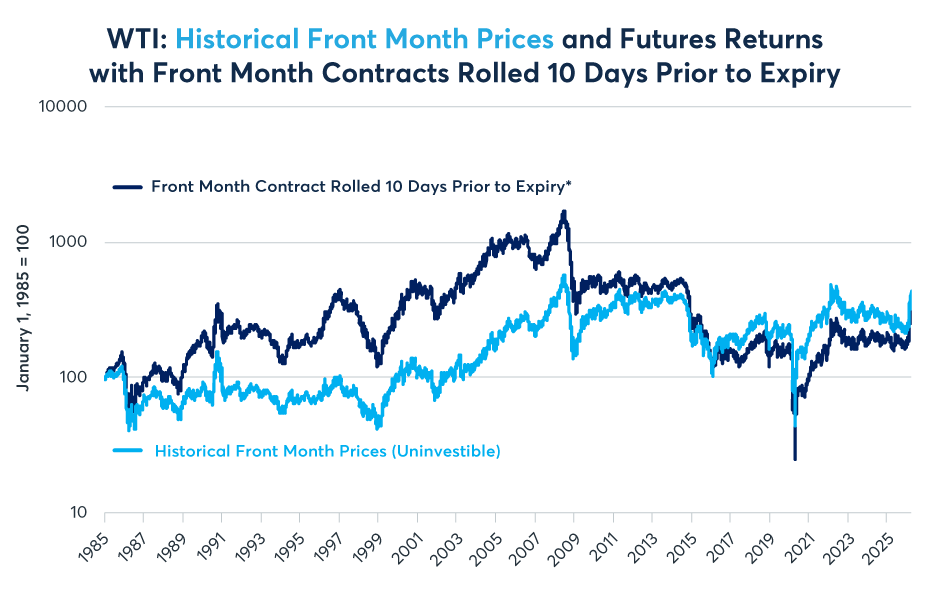

随着时间的推移,历史WTI近月价格变动(忽略展期收益)与展期期货头寸的实际回报之间的差异,这些看似微小的差异,可能会非常巨大。例如,在1985年初,WTI的现货价格为25.92美元,而撰写本文时约为100美元。基于此,人们可能想象,在过去20多年里持有原油并将合约展期会带来近300%的收益。然而,在到期前展期合约,并考虑累积的利息持有成本、仓储成本等,自1985年以来,实际收益会更接近191%(图3)。

图3:现货价格与累积期货回报之间存在巨大差异

来源:Bloomberg Professional(CL1 rolled 10 Days Prior to Epiry,CL1 and CL6 for Backwardation/Contango determination and CME Economic Research Calcualtions.

*忽略交易/展期成本,假设头寸资金充足并忽略利息或已投资现金的收益。

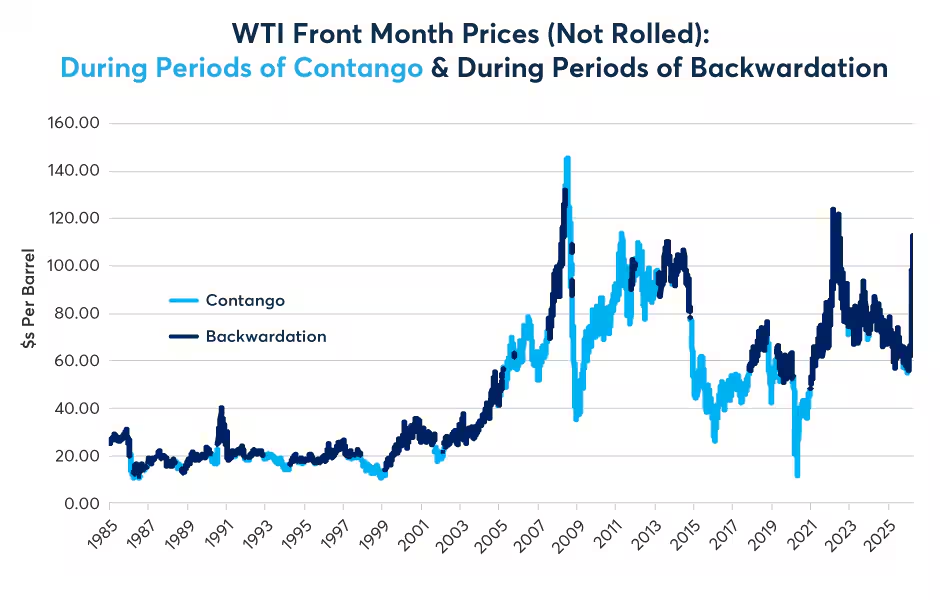

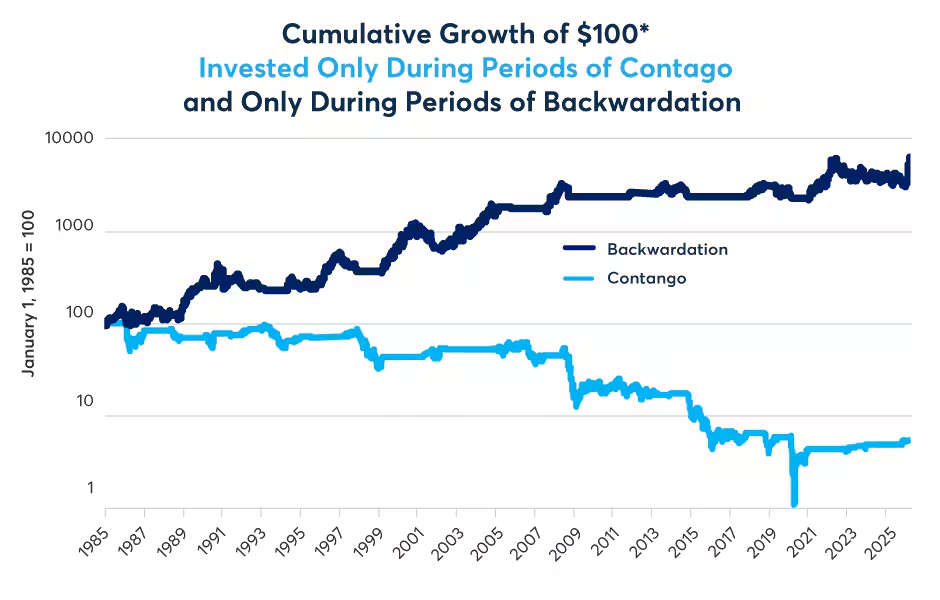

从1985年到2008年,原油曲线最常处于逆价差。逆价差意味着正展期收益,从1985年到2008年,在到期前10天展期的近月合约多头头寸,通常表现优于未展期的近月(或现货)价格时间序列。自2008年以来,原油曲线更常处于正价差,导致负展期收益。因此,仅仅持有期货合约并在到期前展期的投资绩效,通常不如现货价格的简单演变所显示的那样乐观。

然而,如果仔细观察展期回报,看看它在正价差和逆价差期间的表现,就会注意到一种模式。大多数原油熊市发生在正价差期间,而在逆价差期间,价格则更常持平或上涨(图4)。此外,如果比较仅在正价差期间持有多头头寸与仅在逆价差期间持有多头头寸的累积回报策略,差异会更加惊人(图5)。

图4:多头头寸的大部分损失发生在正价差期间

来源:Bloomberg Professional(CL1),CL1 and CL6 for Backwardation/Contango Determination

图5:在逆价差期间持有多头通常会带来收益,而在正价差期间持有多头通常会导致损失

来源:Bloomberg Professional(CL1 rolled 10 Days Prior to Expiry,CL1 and CL6 for Backwardation/Contango determination and CME Economic Research Calculations

*忽略交易/展期成本

自1985年以来,一位投资人如果仅在WTI前一天收盘处于正价差时才做多近月WTI期货,将会损失95%的资金。相比之下,一位交易者如果仅在市场前一天收盘处于逆价差时才做多近月WTI期货,将会获得约5,250%的收益。该分析假设在上一交易日的收盘价进行交易,并忽略交易成本。此外,它假设期货头寸资金充足(没有财务杠杆),且基础现金工具没有回报,因此仅关注交易损益。

那么,极端逆价差是否意味着现在是做多原油期货的好时机呢?不一定。如果冲突很快结束并且供应中断迅速解决,原油价格可能会在整个曲线上回落,导致任何多头头寸面临损失。尽管如此,在正价差期间持有长线头寸的回报往往是负的,而在逆价差期间持有长线头寸的回报往往是正的,这告诉我们两件事:

1. 交易者往往低估了供应过剩期持续的时间。因此,正价差市场的低迷价格往往比投资人最初想象的更长。

2. 同样地,交易者在历史上倾向于低估供应不足期持续的时间。这可能适用于需求受到冲击时,例如2003年至2011年期间中国和其他新兴市场需求快速增长,也可能适用于供应中断期,例如美国入侵伊拉克之后。

投资人也应该注意:虽然做多原油期货在正价差期间往往对应着损失,而在逆价差期间往往对应着收益,但无论哪种情况都存在风险。在正价差期间价格上涨,以及在逆价差期间价格下跌的例子比比皆是。

目前这段供应中断期是否会比交易者目前通过WTI原油期货和微型期货曲线所定价的时间持续更长,无人知晓。话虽如此,当衡量是否要避险或获取市场敞口时,逆价差或正价差的程度是投资人可能考虑的一个因素,尤其是在观察曲线上更远期、价格较低的交割合约(或以微型合约为例的现金结算合约),包括2026年12月合约时。

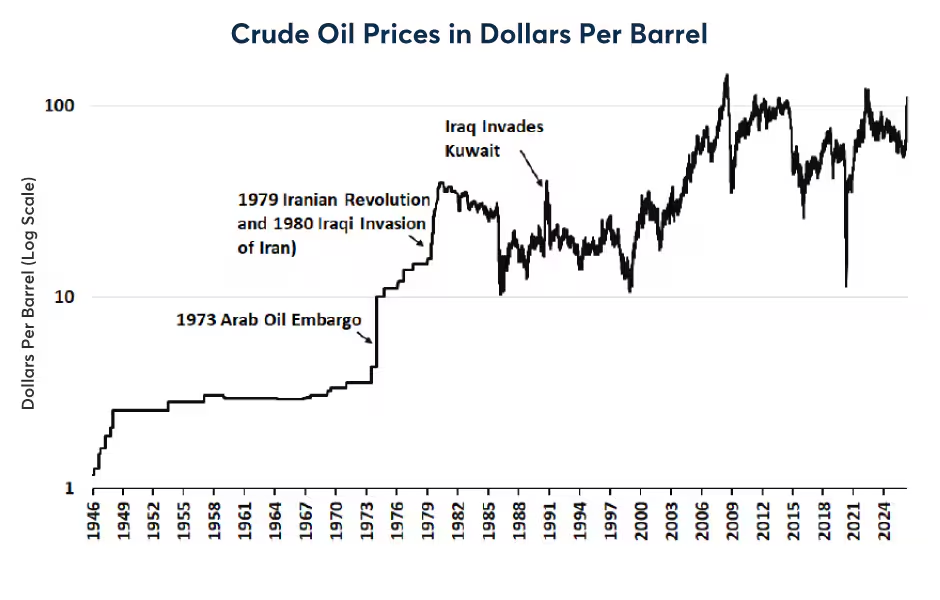

最后,市场参与者可能还考虑原油供应中断的程度和持续时间。在1973年阿拉伯石油禁运、1979年伊朗革命和随后的美国人质危机,以及1980年伊拉克入侵伊朗期间,约有5-7%的原油供应中断,价格在几个月内上涨了200%。同样地,在1990年萨达姆·侯赛因(Saddam Hussein)入侵科威特之后,约有6%的原油供应中断,随后价格上涨了120%(图6)。而这一次,原油供应中断的数量是过去的两倍,但现货价格上涨的幅度相对较小,约为50-70%。这部分可能归因于总体需求疲软、大量的库存,以及各国政府愿意出售战略储备中的库存。然而,如果政府今天出售储备,他们将来可能会选择补充储备,这可能会推高价格。

图6:1973年、1979-80年和1990年,5-7%的供应中断导致原油价格上涨120-200%

来源:Bloomberg Professional(CL1 Comdty),Pre-May 1983,Energy Information Administration

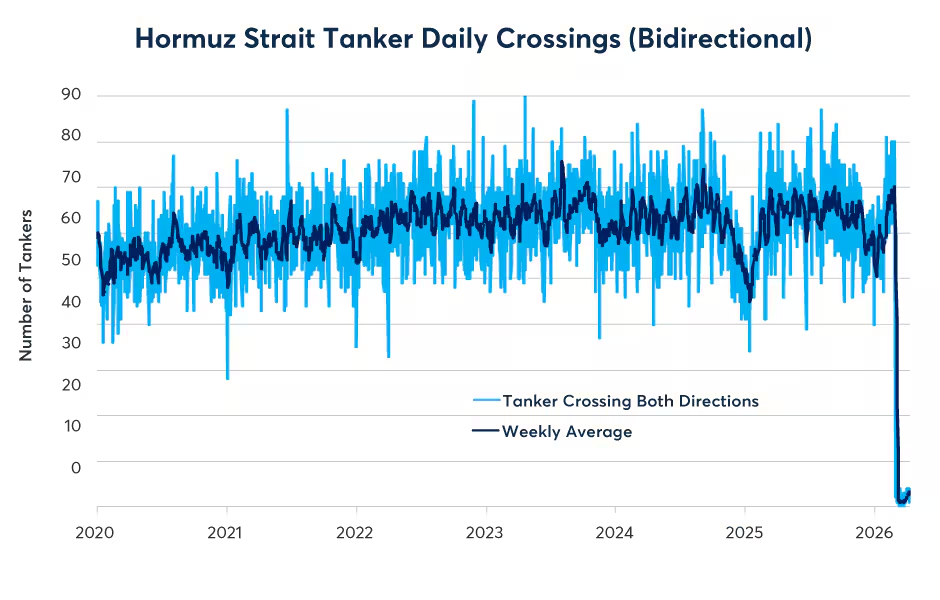

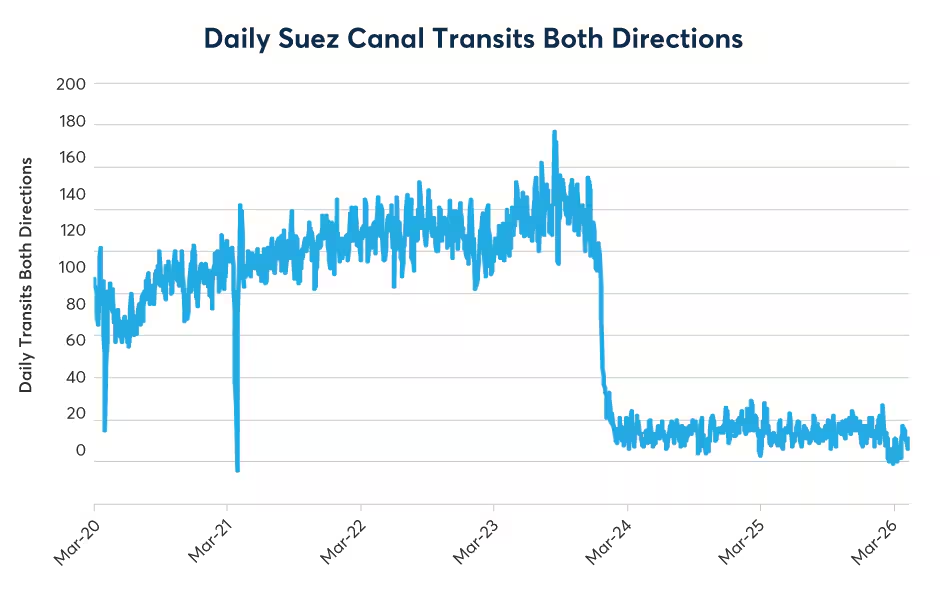

一个值得关注的关键指标是通过霍尔木兹海峡的航运量(图7)。此外,红海和苏伊士运河的航运情况也提醒我们,供应中断可能会比最初预期的持续更长时间。在2023年底苏伊士运河的航运量下降之后,部分由于保险公司退出市场,它从未恢复(图8)。

图7:通过霍尔木兹海峡的油轮运输量依然低迷

来源:Bloomberg Professional(TRHBTKCD Index)

图8:苏伊士运河的运输量尚未从2023年底的下降中恢复

来源:Bloomberg Professional(TRSSCTCT+TRNSCTCT)

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐