作者 芝商所董事总经理兼首席经济学家Erik Norland

2026-04-30

自2015年标普500年度股息指数期货推出以来,市场隐含的股息预期与实际派息之间一直存在差距。罗素2000和纳斯达克100股息指数期货自2022年推出以来也存在同样的问题。这就引出了一个问题:这种低估实际股息增长的趋势究竟是一种可获利的风险溢价,还是一种统计上的偶然现象?

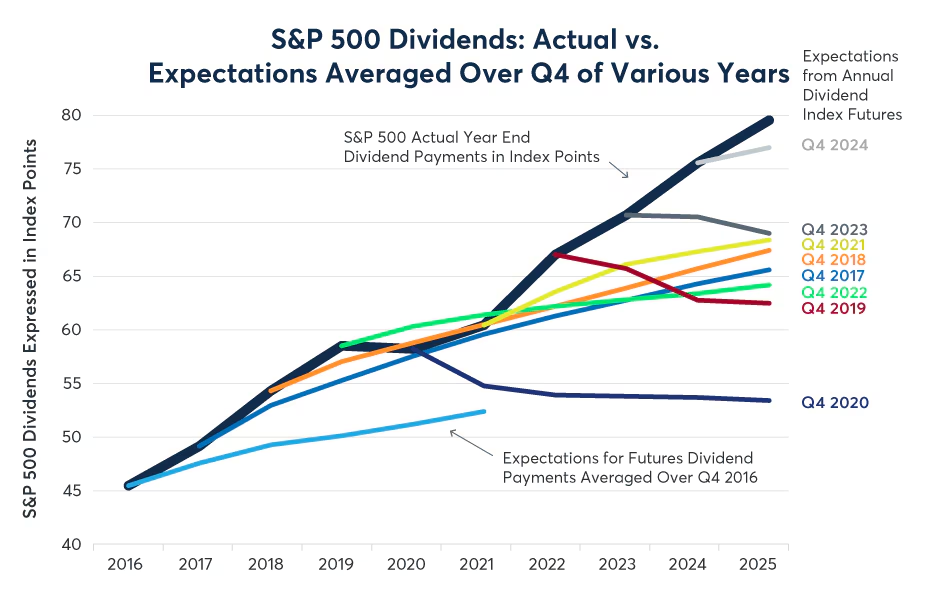

为了避免过分强调任何特定日期的市场定价,我们对自年度股息期货推出以来每年的第四季度价格平均计算,并将第四季度的平均预期与随后几年的实际股息支付进行比较(如下图所示)。结果令人咋舌。在绝大多数情况下,实际股息支付都超过了往年隐含的市场预期。唯一的例外是2020年新冠疫情期间标普500指数的股息支付暂时下降(图1)。

图1:股息期货往往低估标普500指数实际股息的价格

资料来源:彭博专业新闻(SPXDIVAN和ASDZ17...ASDZ25)

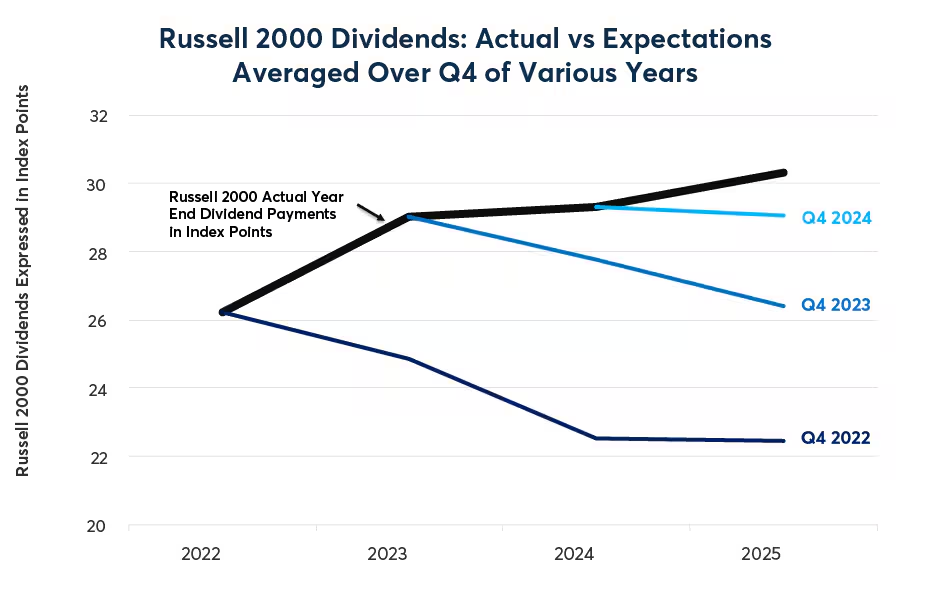

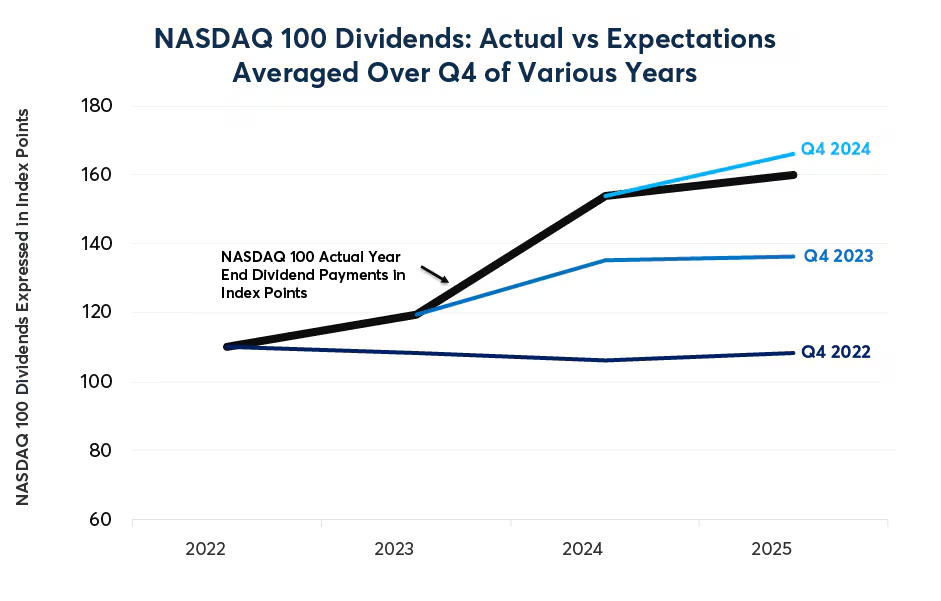

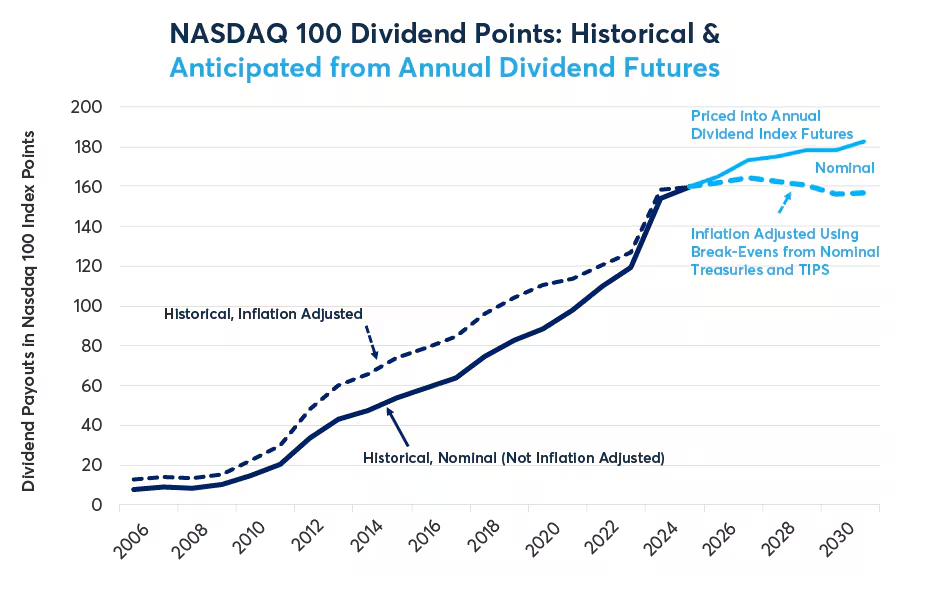

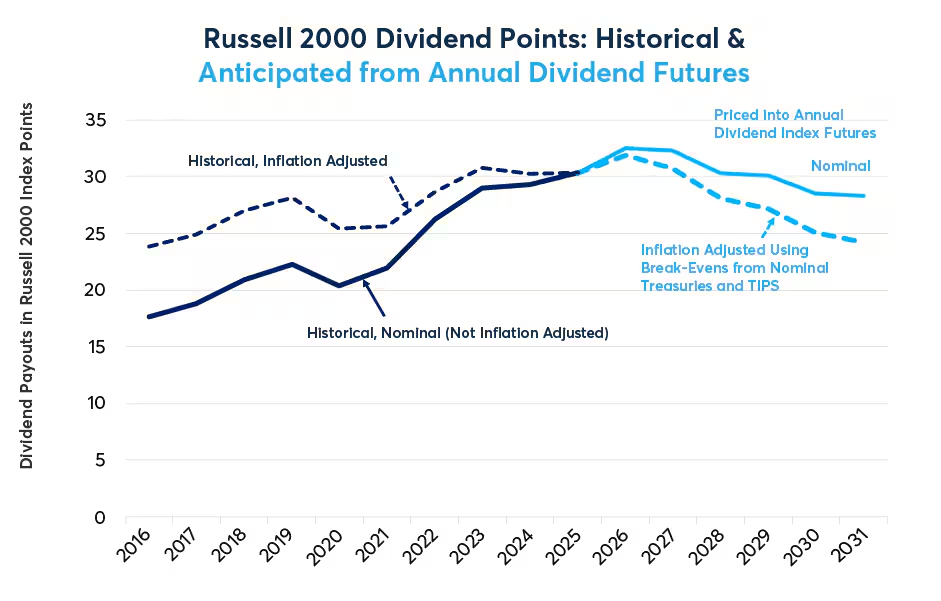

自2022年推出以来,罗素2000小盘股指数期货一直低估已实现股息(图2)。纳斯达克100指数的情况也大致相同,尽管年度股息指数期货在2024年末低估了2025年的实际股息支付(图2和图3)。

图2:罗素2000股息期货低估了已实现股息

资料来源:彭博专业投资公司(R2000DIV和RDIZ23...RDIZ25)

图3:2022/23年度纳斯达克100指数股息期货低估了已实现股息

资料来源:彭博专业媒体(NDXDIV和ODLZ23...ODLZ25)

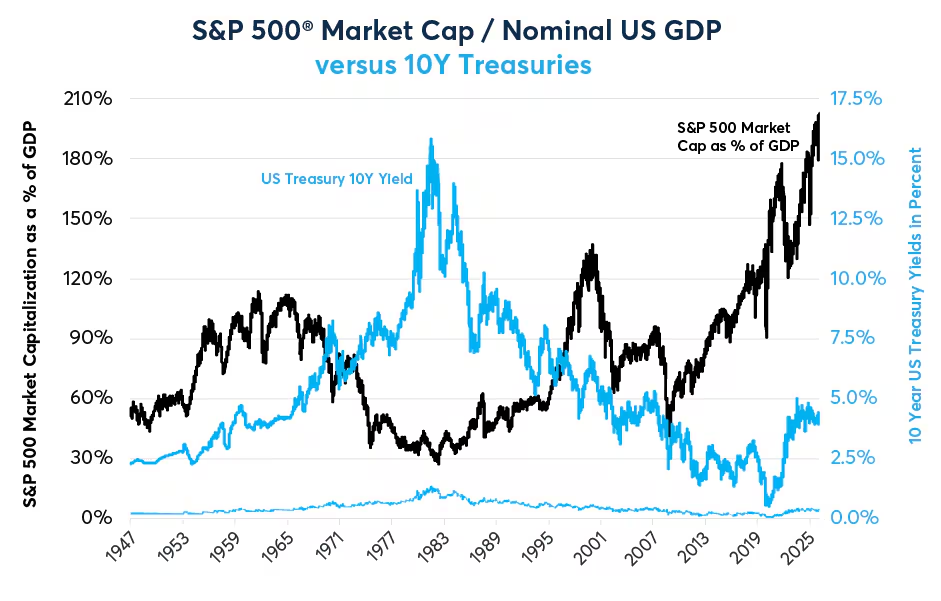

展望未来,这种低估已实现股息的怪象很有意思。标普500指数、罗素2000指数和纳斯达克100指数的年度股息指数期货目前反映出的股市前景异常悲观,而这些股票的价格正接近历史高位,估值也处于历史高位,至少在科技股为主的纳斯达克100指数和标普500指数中是如此(图4)。

图4:美国股市估值水平高企,表明市场对未来持乐观态度

资料来源:彭博专业数据(SPX、GDP CUR$、USGG10YR),1962年以前的债券收益率数据来自www.multipl.com。

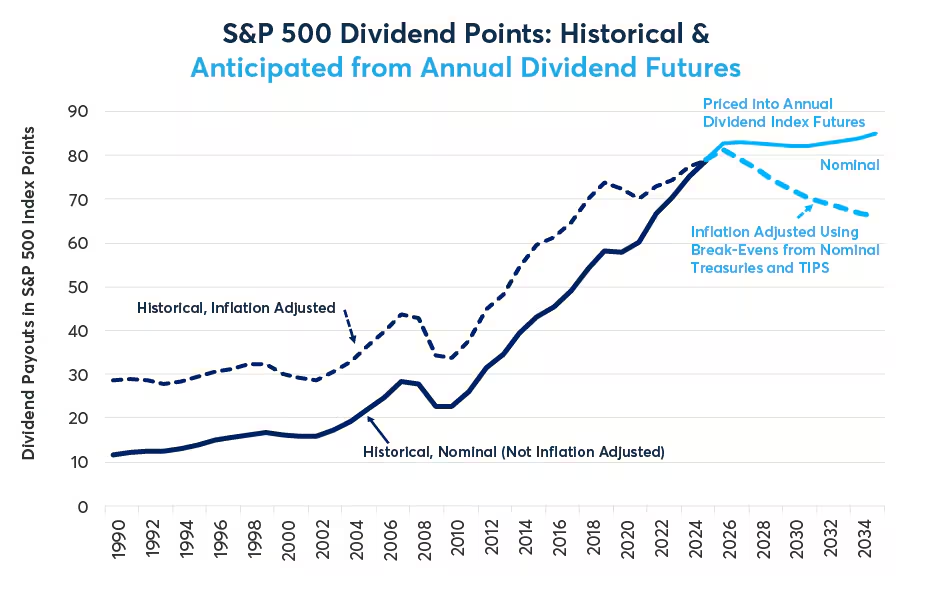

如果接近历史高位的交易价格和高估值表明市场对未来金融前景持乐观态度,那么从股息指数期货来看,这一点并不明显。以标普500指数为例,股息期货市场的投资者目前仅预期股息名义增长温和,而经通胀调整后的实际增长则为负值(调整方法采用美国国债与通胀保值债券(TIPS)之间的盈亏平衡点差)(图5)。

图5:期货市场预期股息温和增长和实际增长率为负

数据来源:彭博专业投资(SPXDIVAN、ASDZ26-35、USGGT10YR、USGG10YR、CPI指数和标普500指数)、芝加哥商品交易所经济研究计算

对于纳斯达克100指数年度股息期货而言,情况喜忧参半:市场隐含的名义股息增长预期较为温和,但远低于近期趋势,且经通胀调整后股息持平(图6)。与此同时,罗素2000指数年度股息期货则预示着2026年股息将温和增长,但随后几年无论名义股息还是实际股息都将出现下滑(图7)。简而言之,投资者近期热情高涨,将股市推至历史新高,而他们对股息期货市场的预期却十分悲观,这二者之间难以调和。两者不可能同时成立。

图6:纳斯达克100指数股息期货曲线略显乐观,但仍反映出实际增长接近于零

数据来源:彭博专业投资(NDXDIV、ODLZ26-31、USGGT10YR、USGG10YR、CPI指数和标普500指数)、芝加哥商品交易所经济研究计算

图7:投资者低估小盘股股息的增长预期

数据来源:彭博专业投资(R2000DIV、RDIZ26-31、USGGT10YR、USGG10YR、CPI指数和标普500指数)、芝加哥商品交易所经济研究计算

名义GDP和股息

但宏观经济方面呢?未来股息增长缓慢是否有宏观经济方面的论据?从宏观角度来看,股息应该遵循以下公式:股息总额=(名义GDP)×(企业利润占GDP的比重)×(股息支付率)。

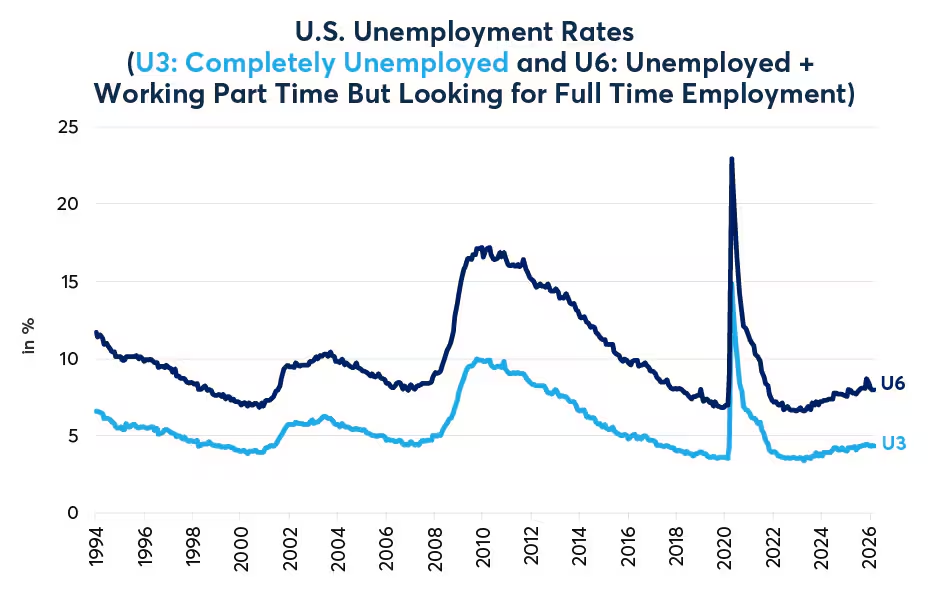

就名义GDP而言,既有乐观的理由,也有悲观的理由。名义GDP增长可以分为两部分:实际GDP增长和通货膨胀。就实际GDP而言,鉴于失业率仍接近历史低位,美国可能难以实现高于趋势水平的增长。这与2010年代的情况截然不同,当时失业率从10%降至3.5%,同时股息增长也十分显着(图8)。

图8:低失业率使高于趋势水平的实际GDP增长面临挑战

资料来源:彭博专业媒体(USURTOT和USUDMAER)

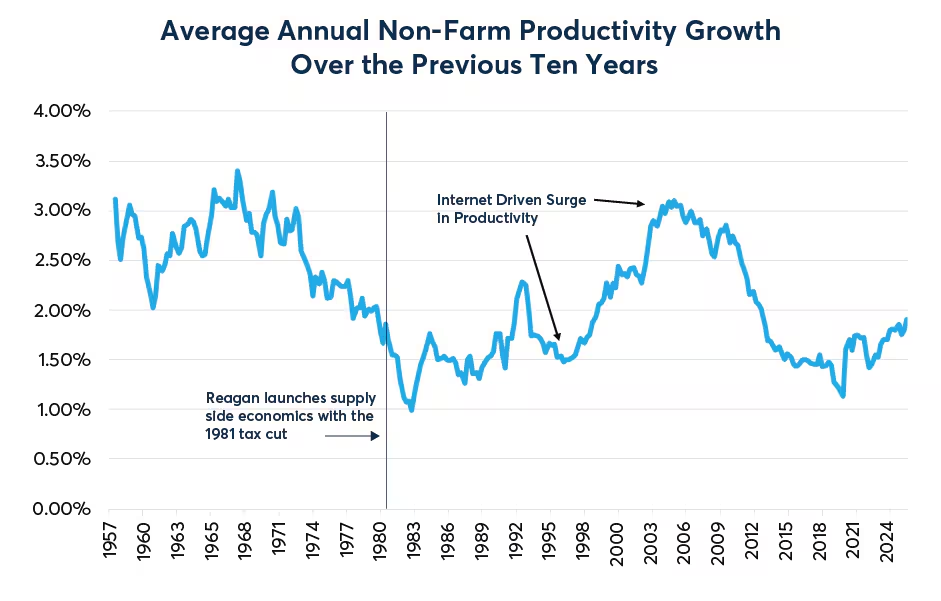

从乐观的角度来看,劳动生产率已经开始提高,并且在生成式人工智能的帮助下,其增长率可能达到1997年至2012年期间的水平,当时年均增长率接近3%(图9)。对生成式人工智能的乐观情绪是股票指数创下历史新高的主要原因之一。值得注意的是,如图5所示,1997年至2012年标普500指数的股息增长并不强劲。事实上,同期股票价格回报也并不理想,变化不大,并且经历了自大萧条以来最严重的两次熊市。实际上,20世纪90年代末期,互联网繁荣推动了经济持续扩张,但直到2010年代才带来股息的爆炸式增长。

图9:如果人工智能驱动的生产力增长能够提高利润,则有可能提升实际GDP和股息支付

数据来源:彭博专业数据(PRODNFR%),芝加哥商品交易所经济研究计算

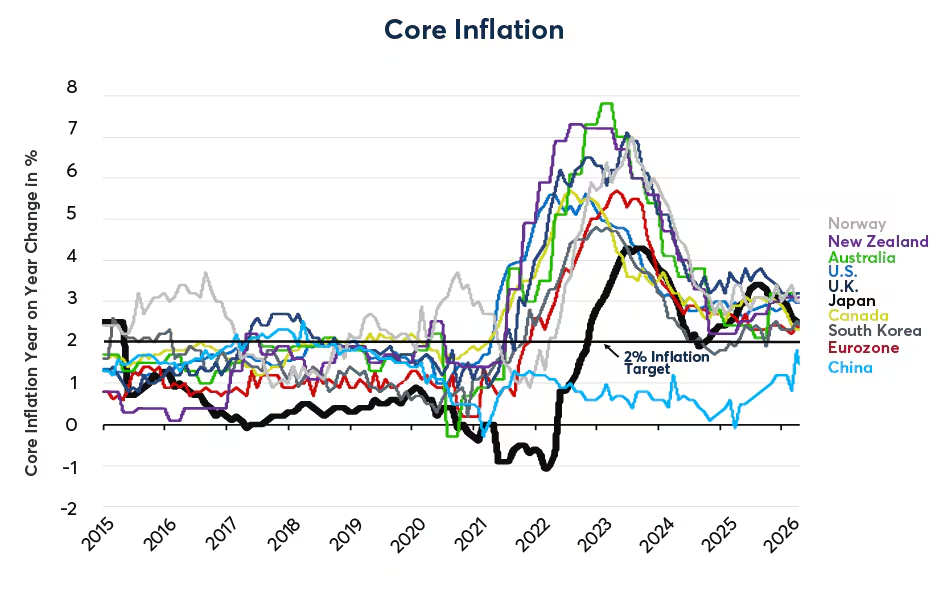

除中国、瑞典和瑞士之外,几乎所有主要经济体的情况都相同(图10)。更高的通胀率可能意味着股息支付会更快增长,我们将在后续文章中对此进行分析。

图10:除中国以外,大多数国家的核心通胀率都高于目标水平

来源:彭博专业指数(PCE CYOY、CACPTYOY、UKHCA9IC、CPIEXEMUY、JPCNEFEY、ACPMXVLY、CNCPCRY、CPEXSEYY、SKCIYOY、NZCPIYOY)

企业利润占GDP的比重和股息支付率

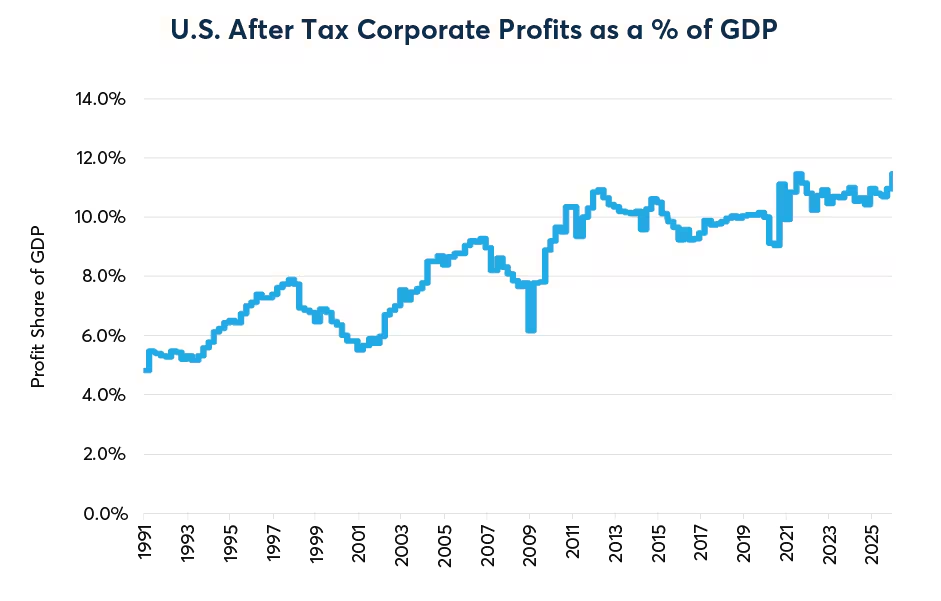

企业利润占GDP的比重近年来显着增长,从20世纪90年代初的5-6%增长到近年的10-11.5%。目前,税后企业利润占GDP的比重接近历史高位,约为11.5%(图11)。这可能会使未来提高股息变得困难:如果企业利润回落,股息支付可能会稳定在当前水平附近,甚至像2001年、2008年、2009年和2020年等经济衰退年份那样出现缩水。话虽如此,如果投资者预期企业利润会随着时间推移而下滑,为什么他们仍然将股票定价在历史高位呢?

图11:利润占GDP的比重接近历史最高水平

数据来源:彭博专业数据(CPBICPAT和GDP CUR$)、芝加哥商品交易所经济研究计算

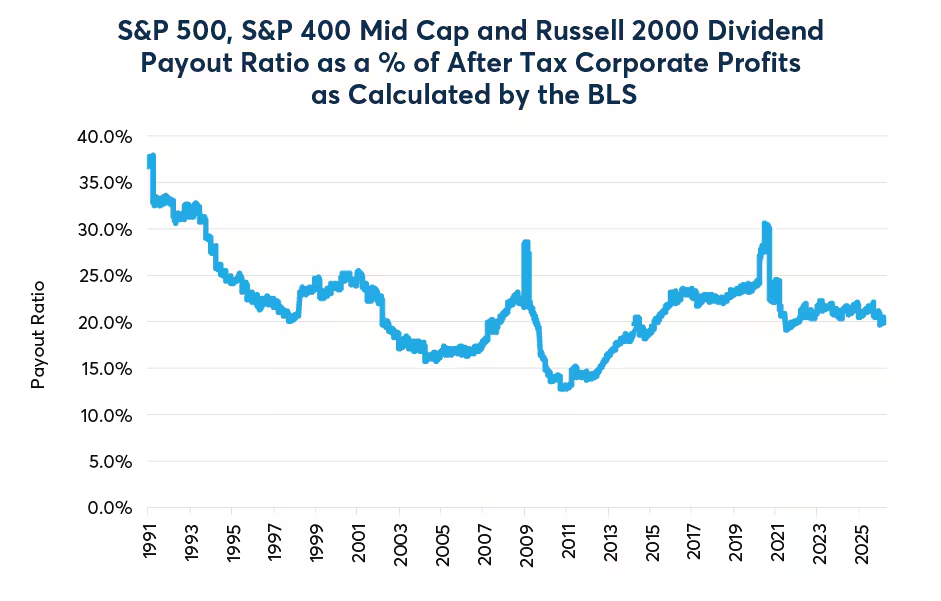

一个可能的答案或许在于派息率。当公司向股东分配现金时,它们可以选择:要么支付股息,要么回购股票。它们的选择部分取决于税收待遇。在2003年美国降低股息税率之前,股息支付率呈下降趋势。自那以后,标普500指数、标普400中型股指数和罗素2000指数成分股公司的股息支付率(占公司总利润的百分比)已稳定在20%左右,上下浮动5%(图12)。尽管如此,股票回购已经存在了几十年,除非股息和股票回购的税收待遇发生变化,否则股票回购的持续存在不应会对预期股息增长产生重大影响。

图12:股息支付率接近本世纪以来的平均水平

数据来源:彭博专业数据(CPBICPAT、GDP CUR$、SPXDIVAN、R2000DIV)、芝加哥商品交易所经济研究计算

事实上,如果经济出现衰退,公司通常会削减股票回购,并维持股息发放。

最终,年度股息指数期货中持续存在的折价可能更多地反映了股票衍生品市场的结构性机制,而非美国经济的长期健康状况。尽管创纪录的高估值表明市场对未来增长抱有强劲的预期,但股息曲线仍然受到结构性产品交易部门和做市商对冲需求的制约。这种不平衡造成了一种独特的“股息风险溢价”——即实际派息持续高于市场预期的差距。对于自律的投资者而言,这种脱节提供了一个极具吸引力的相对价值投资机会:有机会以看似忽略了推动现金指数创下新高的乐观情绪的价格,获得标普500指数、纳斯达克100指数或罗素2000指数的潜在收益率。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。