预计阅读时间 3分钟

央行抑制部分(并非全部)市场的未来波动率

作者 芝商所执行董事兼首席经济师Erik Norland

2020-12-02

新冠疫情爆发近一年来,多数主要经济体活动减少,各国政府录得巨额财政赤字,央行放松货币政策以应对经济增长乏力,市场参与者看多了这些情况,已经习以为常。但在这些经济变化中,部分市场的隐含波动率,特别是短期利率市场、信贷市场和货币市场,已恢复到疫情前的水平。至于其他市场,尤其是长期利率市场、股市、原油以及贵金属和基本金属市场,隐含波动率仍远高于疫情前。简要的说,各国央行在自已最具影响力的市场里,成功降低了隐含波动率。

由美联储及其他央行掌控的领域

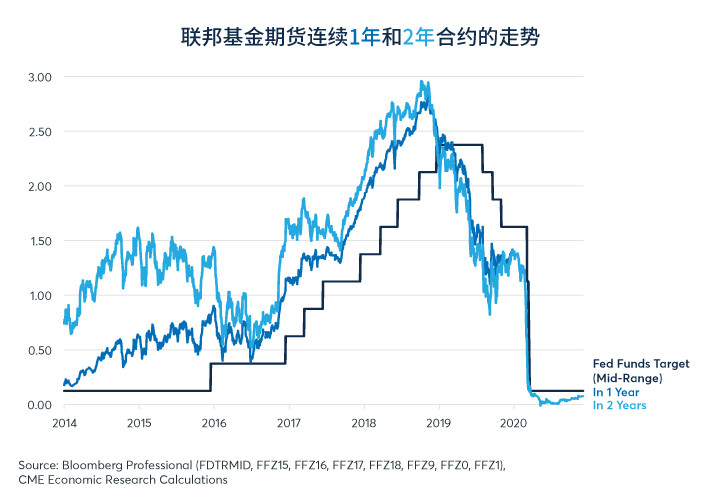

总体而言,各国央行控制着短期利率,并且自全球金融危机爆发以来的十年中,表现出对未来短期利率预期的娴熟管理能力。联邦基金期货显示,目前几乎没有人认为美联储会在未来两年内调整利率,尽管市场依然认为美联储有很小的可能性会降息(见图1)。

图1:联邦基金期货显示,美联储在未来两年内调整利率的可能性很小

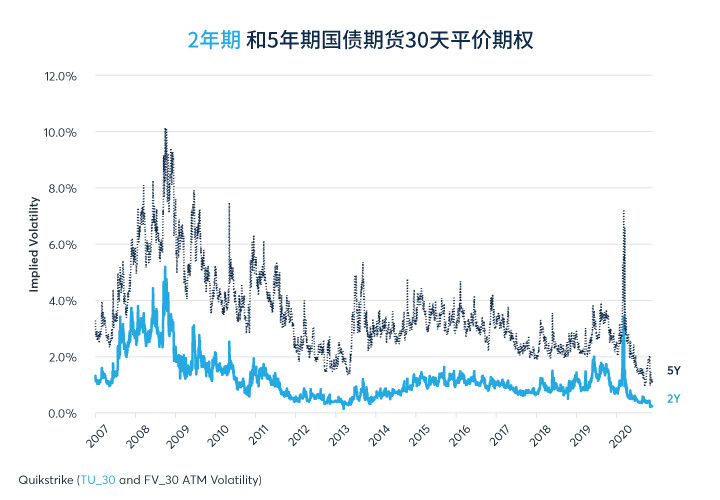

图2:2年期和5年期美国国债期权的波动率降至历史低点

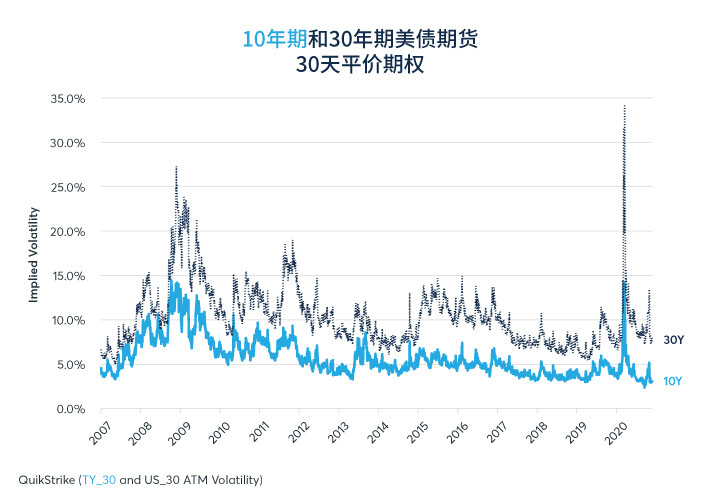

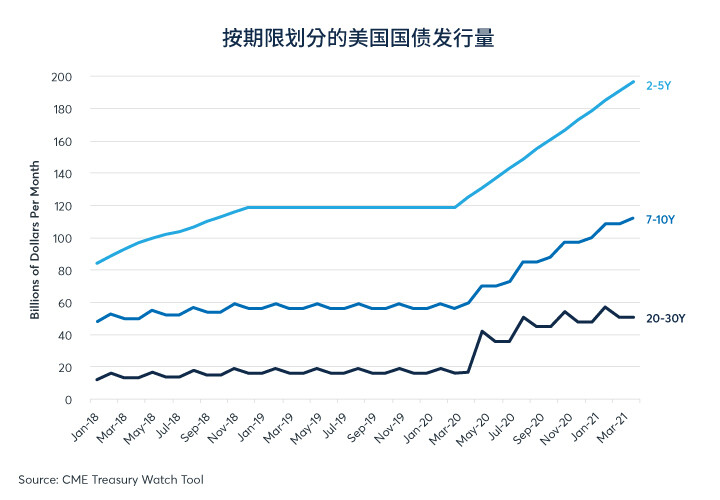

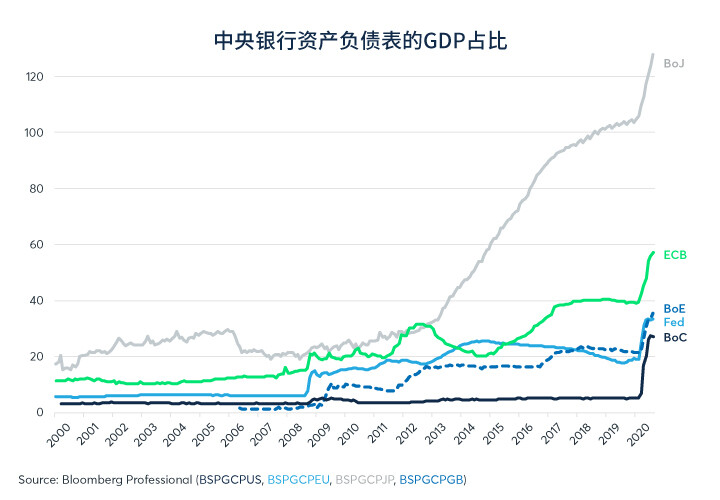

债券市场也有例外情况,就是长期国债(见图3)。美国长期国债期货的隐含波动率并没有回到新冠疫情前的低点。在新冠疫情发生后,美国长期国债的发行量从平均每月170亿美元增加到510亿美元,增长了两倍(见图4)。虽然央行的资产负债表规模大幅上升(见图5),但央行购买的资产大多集中在中短期国债。

图3: 30年期美国国债的波动率仍高于新冠疫情前

图4:美国长期国债发行量增加了两倍,增幅比其他期限更大

图5:量化宽松对短期国债波动率的抑制作用可能大于长期国债

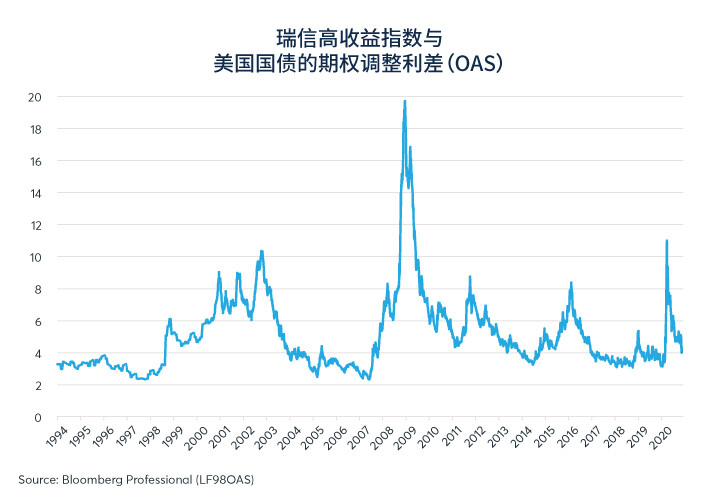

虽然央行买债并未使长期国债的隐含波动率恢复到历史低点,但美联储购买公司债券的交易所交易基金(ETF),使信用利差(如瑞信高收益债券指数的信用利差)恢复至新冠疫情前的水平。高收益债券通常不被视为期权,但它们的回报与美国国债+发行公司的看跌期权相似(见图6)。

图6:尽管面临经济压力,美联储购买ETF,将信贷利差控制在狭窄水平

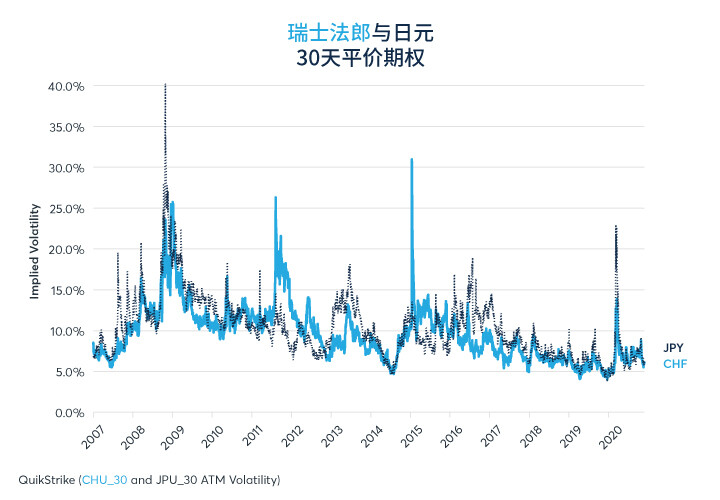

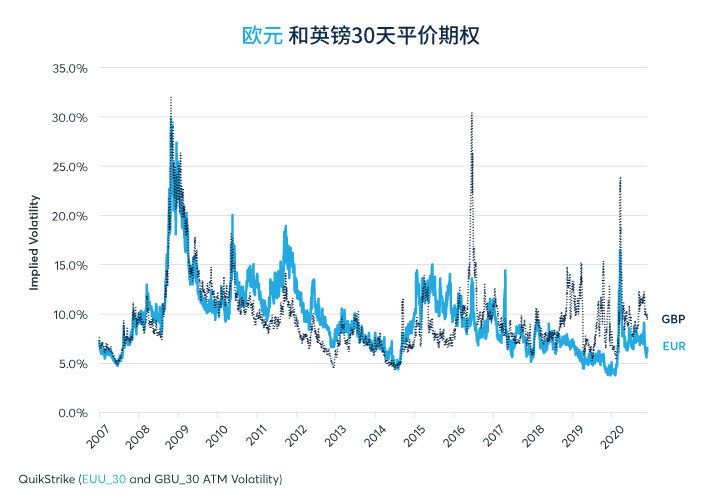

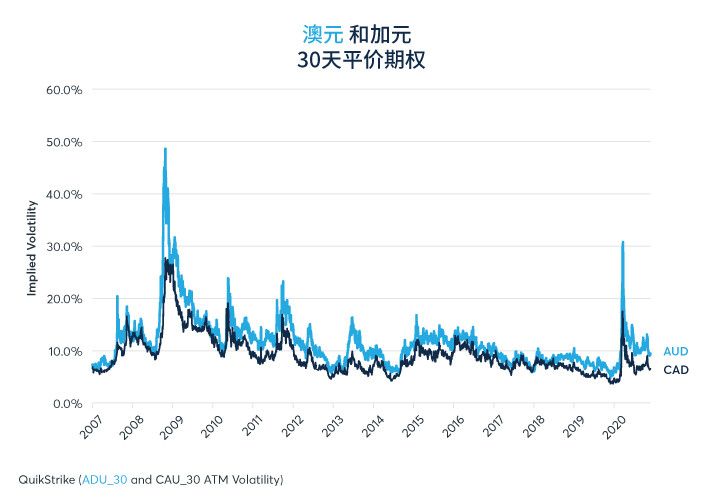

在新冠疫情初期,货币市场一度受美元融资问题困扰。今年3月,美元开始飙升,直到各国央行扩大互换额度并提供充裕的流动性,包括欧元/美元、日元/美元和瑞士法郎/美元在内的许多货币对的隐含波动率都回到了正常水平。但也有例外:随着英国脱欧期限临近,英镑/美元期权的隐含波动率仍在上升,而澳元/美元和加元/美元期权的价格也比疫情前高一些,这可能源于澳大利亚和加拿大在关键商品出口需求上的不确定性(见图9)。

图7:瑞士法郎/美元和日元/美元的隐含波动率回到记录低点附近

图8:欧元/美元隐含波动率回到纪录低点附近,但英镑/美元仍受英国脱欧扰动

图9:澳元和加元的隐含波动率或因商品价格而上升

隐含波动率未因各国央行政策而恢复至疫情前水平

随着央行对公司债券市场的关注,投资者似乎不太担心公司的债务问题。他们更关心的是股票价格问题。比如,标普500指数和纳斯达克100指数期权的隐含波动率远低于3月份的高点,但这两个指数的平价期权隐含波动率仍明显高于疫情前(见图10)。股市的交易倍数相对市盈率以及GDP而言较高,这也是意料中事。这种倍数往往与长期利率成反比(见图11)。股市的估值可能取决于长期利率在创纪录的预算赤字和大规模量化宽松计划下是否保持低位。

图10:标普500指数和纳斯达克100指数的隐含波动率仍高于新冠疫情前

10年期美国国债期货0

图11:股市的高估值可能取决于长期收益率保持在低位

10年期美国国债期货1

事实上,在股票指数中,纳斯达克100指数的估值比率最高。与黄金和白银一样,纳斯达克100指数似乎也从美联储3月至5月间实施的3万亿美元量化宽松政策中受益良多(见图12)。自美联储将量化宽松计划放缓97.5%至每月250亿美元以来,纳斯达克100指数、黄金和白银价格从8月和9月开始横盘整理。虽然这三种资产的隐含波动率都有所下降,但以历史标准来看,仍然很高(见图10和图13)。

图12:美联储3月至5月的大规模量化宽松政策推动金属和科技股走高

10年期美国国债期货2

图13:黄金和白银投资者正在等待财政政策与货币政策的进一步走向

10年期美国国债期货3

结论

· 各国央行抑制了短期利率市场和货币市场的波动率

· 美联储购买公司债券ETF同样抑制了信用利差

· 货币政策未能有效控制股市、长期国债市场和贵金属市场的隐含波动率

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐