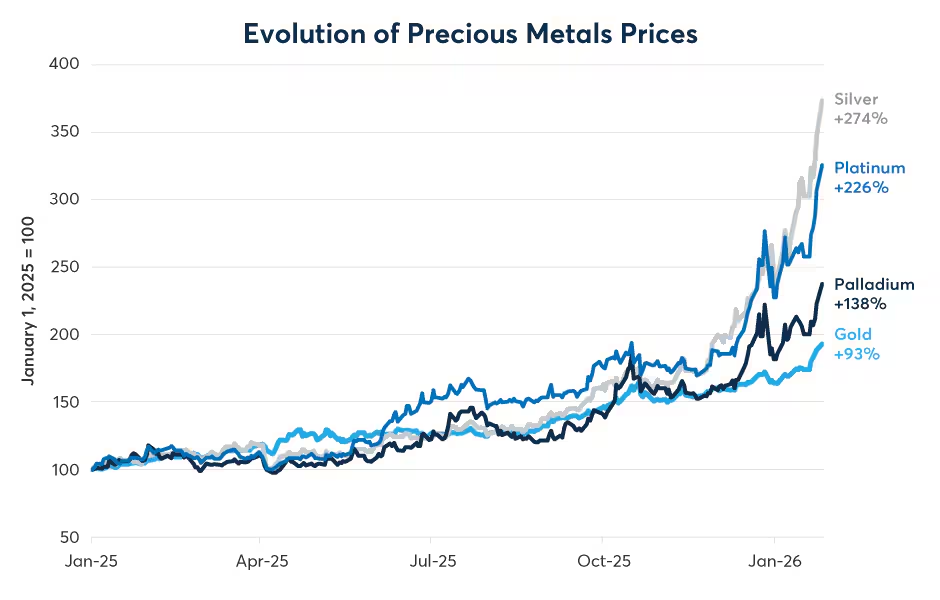

自2025年初以来,贵金属价格一路飙升。截至1月21日,表现相对落后的黄金上涨了80%。钯金上涨105%,铂金上涨175%,而白银价格则翻了三倍,涨幅达212%(图1)。

图1:贵金属相对于美元的价格飙升

来源:Bloomberg Professional(GC1,SI1,PA1 and PL1)

在市场动荡时期,贵金属因其避险属性而备受青睐。但投资者也有机会退出或做空股票和其他风险资产,而今年迄今为止,这种情况并未出现。相反,贵金属价格的上涨似乎反映了人们对全球通胀可能飙升的担忧。

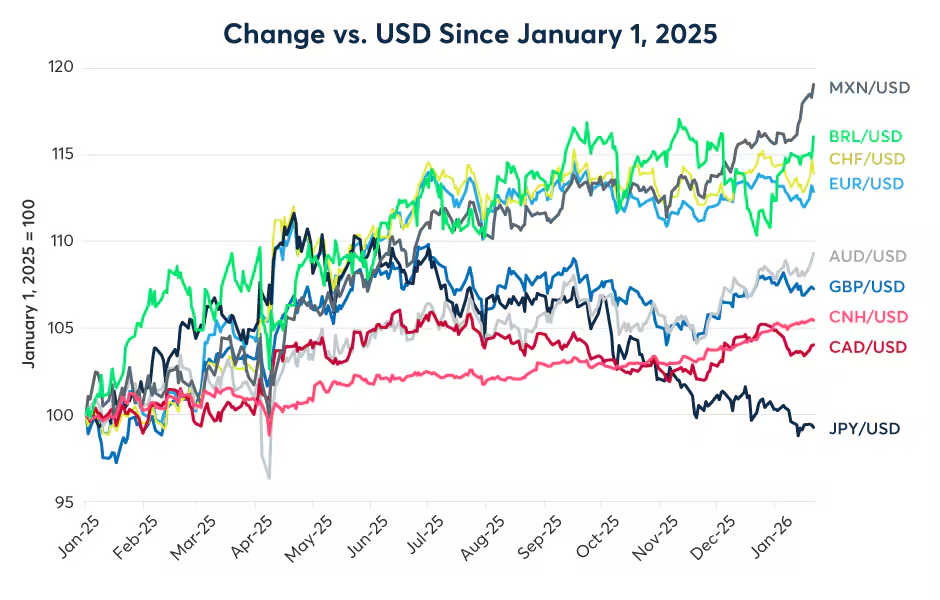

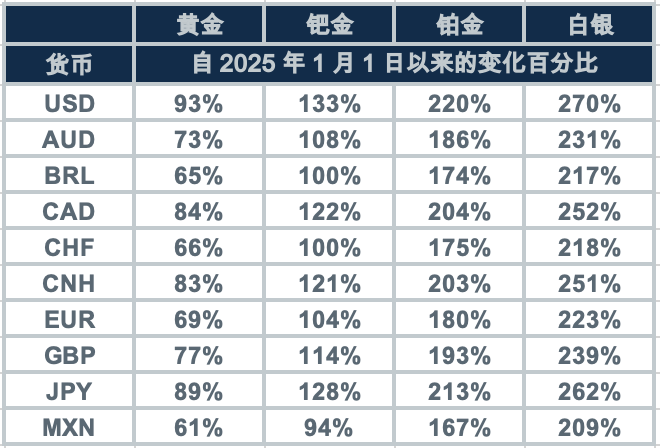

我们可以从货币市场推断出这种担忧的全球性。自2025年初以来,即使是世界上最强势的货币之一——墨西哥比索(MXN),兑美元(USD)也仅上涨了18%(图2)。因此,即使以墨西哥比索计价,黄金价格自2025年初以来也上涨了51%,而钯金、铂金和白银分别上涨了72%、131%和162%。以其他货币计价时,贵金属的回报率甚至高于以墨西哥比索计价的回报率(图3)。

图2:美元兑大多数其他货币有所贬值

来源:Bloomberg Professional(AUDUSD,BRLUSD,CADUSD,CHFUSD,CNHUSD,EURUSD,GBPUSD,JPYUSD,MXNUSD)

图3:不论以何种货币计价,贵金属价格均大幅上涨

来源:

CME Economic Research Calculations

推动金属价格上涨的投资者似乎出于五个原因担忧通胀:

1. 地缘政治不确定性增加。

2. 除中国外,几乎所有主要国家的通胀仍高于目标。

3. 尽管通胀超标,各国央行仍在降息。

4. 对央行独立性的疑虑。

5. 几乎所有主要经济体(包括美、中、英、日、德、法等)均存在庞大预算赤字。

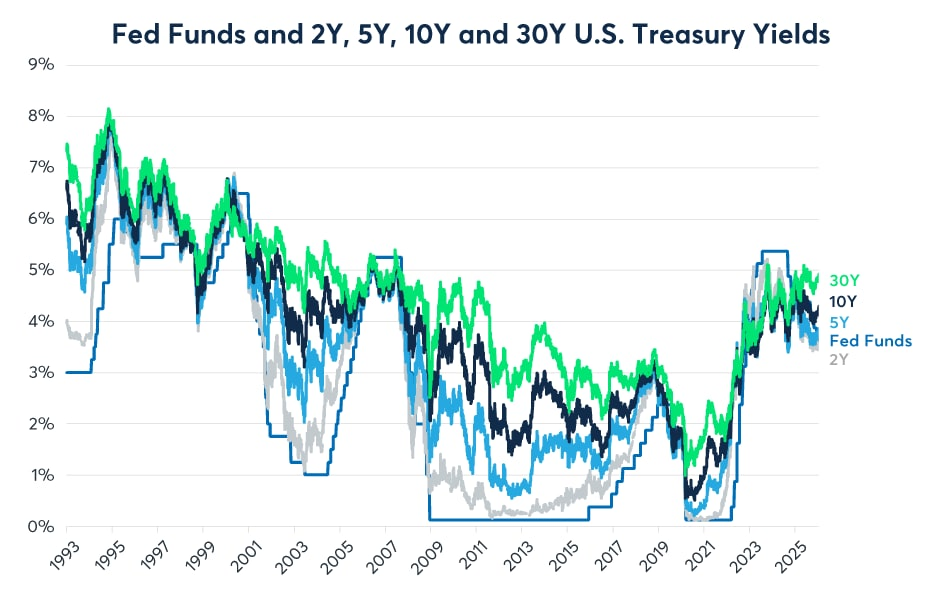

令人费解的是,债券投资者似乎并不认同这些担忧。在全球最大的公共债务市场——美国国债市场,短期国债收益率一直在下降。而在收益率曲线的长端,即使在日本国债近期遭遇抛售后,收益率也保持稳定(图4)。考虑到核心通胀放缓和就业增长疲软,美联储面临降息压力,短期收益率下降是可以理解的。但令人不解的是,长期债券收益率并没有像贵金属市场所反映的那样,随着通胀担忧的加剧而上升。

图4:自2025年初以来,30年期美债收益率并未大幅上升

来源:(FDTRMID,USGG2YR,USGG5YR,USGG10Y and USGG30Y)

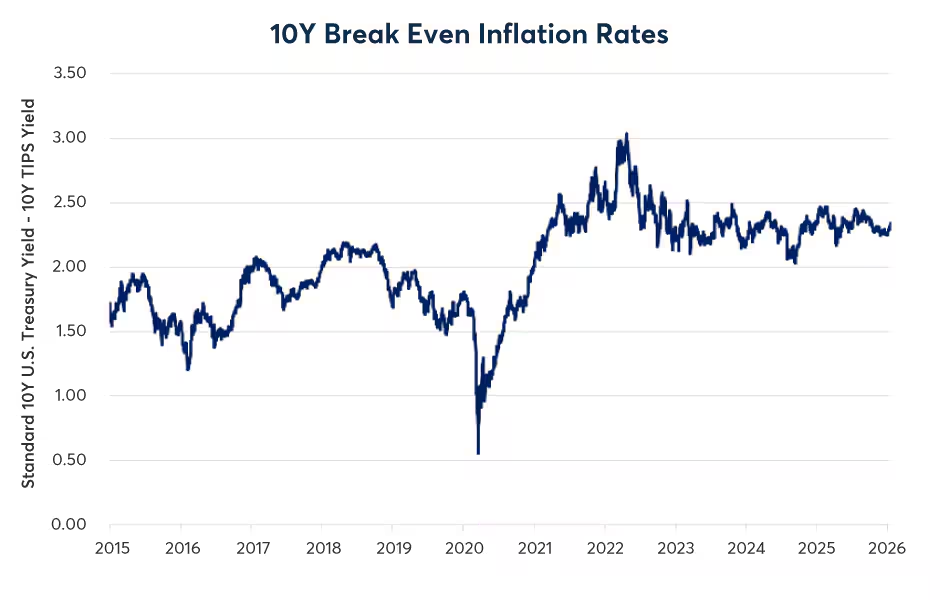

标准美国国债与通胀保值债券(TIPS)之间的损益平衡通胀利差也没有太大变动。目前,若未来10年的消费者价格指数(CPI)平均值为2.38%,10年期TIPS的投资者将能与标准

10年期美国国债的投资者达成损益平衡(假设两者均持有至到期)——这难以显示债券投资者对通胀感到恐慌(图5)。

图5:国债与TIPS的损益平衡水平难以表明市场对通胀感到忧虑

来源:Bloomberg Professional(USGG10Y and USGGT10Y),CME Economic Research

在欧洲,2年期至30年期利差出现了一些陡峭化趋势,但并未显示债券投资者担心贵金属投资者试图规避的那种失控通胀。唯独在日本,债券收益率确实正在飙升,但那是发生在一个中央银行直到2024年才加息的市场,比其他同行晚了两年多(有关澳大利亚、加拿大、欧洲和日本债券曲线的图表,请参见附录)。

简而言之,很难想象贵金属和债券投资者在对未来通胀风险的定价上能同时正确。要么贵金属投资者是正确的,通胀将上升,债券投资者将要求更高的收益率且央行必须加息;要么债券投资者是正确的,通胀不会激增,贵金属价格将不得不回归现实。

那么,历史对此类情况有何启示?在过去贵金属价格飙升时,金属市场与债券市场哪个才是更好的通胀预测者?让我们按时间倒序观察:

2019年至2024年:贵金属正确预测通胀

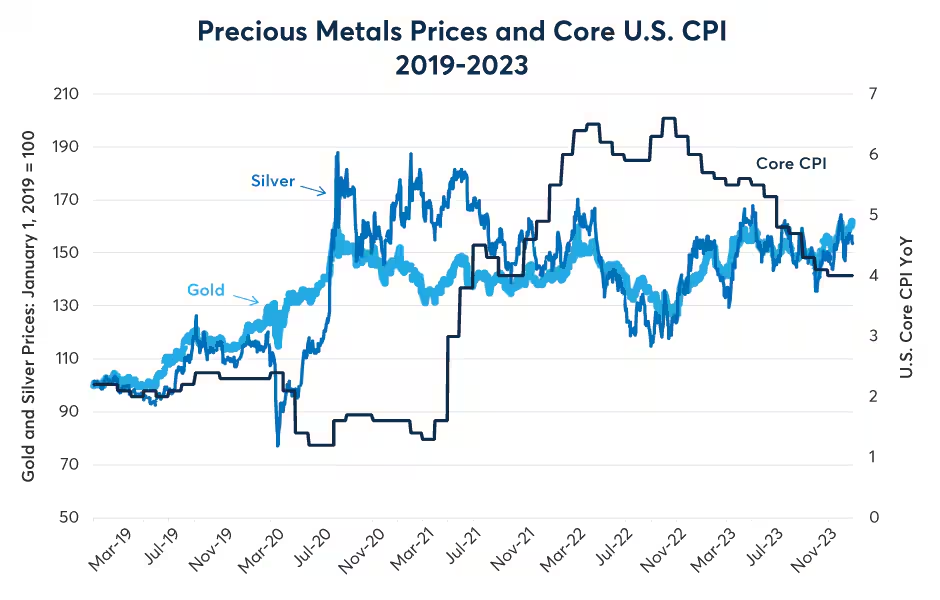

2019年初至2020年中期,黄金和白银价格翻倍,而核心通胀最初保持低位,直到2021年4月至2022年底才开始飙升。贵金属似乎准确预见了疫情后的通胀浪潮,特别是在2020年3月至5月期间,美联储(Fed)在三个月内进行了3万亿美元的量化宽松(QE),同时联邦政府最终在新冠疫情上支出了5.9万亿美元(图6)。

图6:贵金属似乎预见了2021-22年的通胀浪潮

来源:Bloomberg Professional(CPI XYOY,USGG10Y)

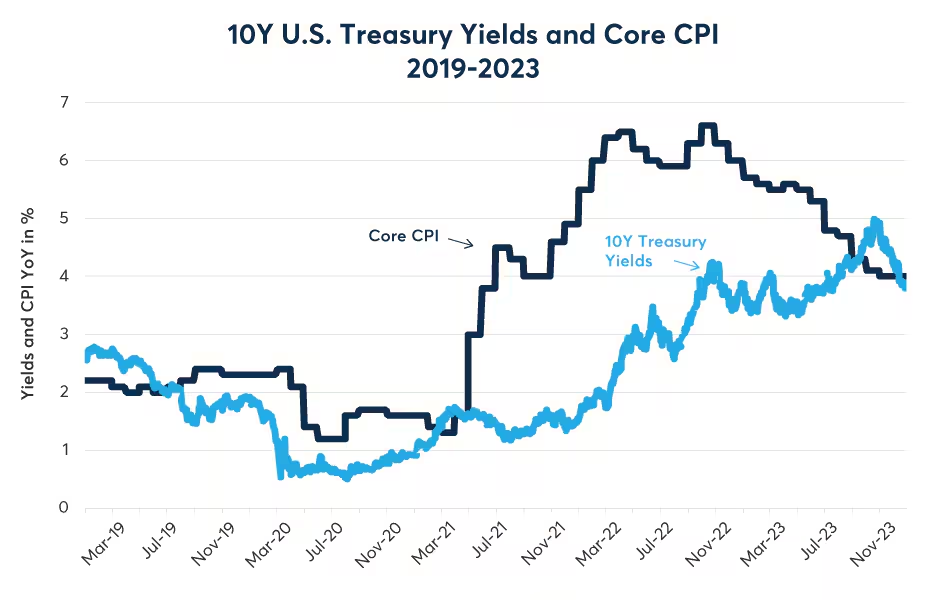

同时,国债收益率随通胀走高,并在2023年底见顶,约比核心CPI峰值晚了一年(图7)。然而,公平地说,国债收益率受到了Fed 4.9万亿美元量化宽松的压制,这从市场中移除了近五分之一的美国政府债务。

图7:受量化宽松影响,国债在2019-2023年期间滞后于通胀

来源:Bloomberg Professional(CPI XYOY,USGG10Y)

2002-2011年:贵金属反弹,但债券市场正确判断通胀

黄金和白银自2002年开始反弹,到2011年金价增长了六倍,银价则增长了十倍以上。尽管如此,在此期间及随后的几年中,核心CPI几乎没有波动,在全球金融危机期间降至接近零,随后稳定在略低于2%的水平(图8)。黄金和白银似乎预见了一场从未发生的通胀。人们也可以推测,中国、印度和东南亚等新兴市场经济体的繁荣推动了全球对贵金属的消费需求,金属价格上涨可能与实际预期通胀关系不大。

图8:黄金和白银似乎预见了从未到来的通胀

来源:Bloomberg Professional(CPI XYOY,XAU and XAG)

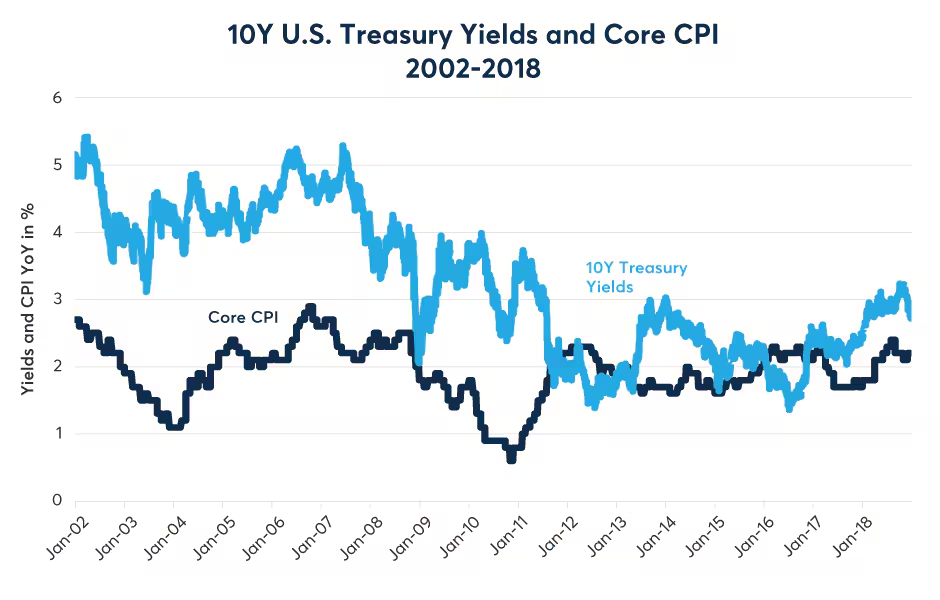

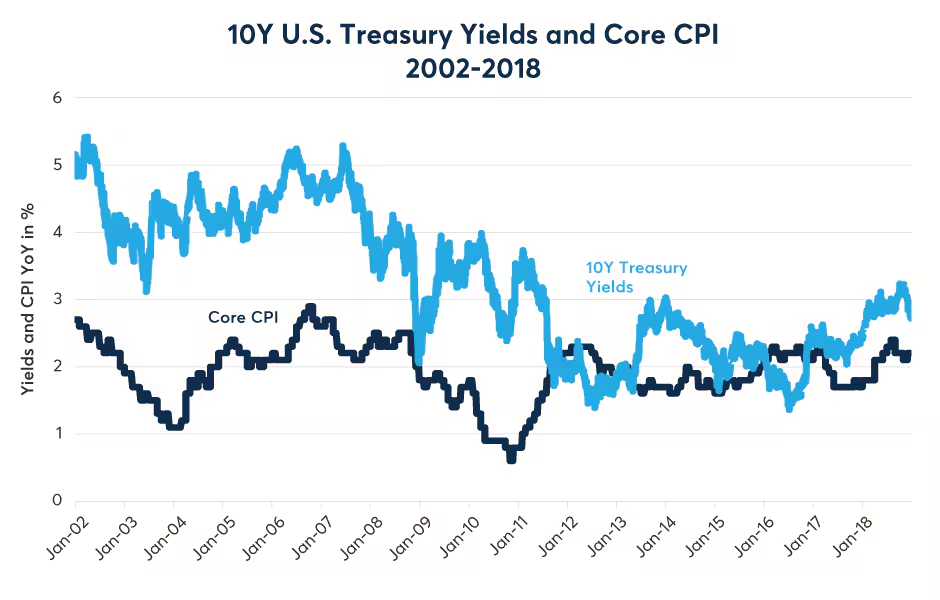

无论如何,美国国债收益率在此期间稳步下降。这部分反映了普遍宽松的货币政策和量化宽松(特别是2008年之后),但也同样是对通胀溢价下降的反应,因为核心CPI似乎停留在2%或以下,直到2021年第二季度(图9)。

图9:从2002年到2018年,国债准确判断通胀处于休眠状态

来源:Bloomberg Professional(CPI XYOY,USGG10Y)

1977-1980年通胀时期:金属先于通胀见顶,国债收益率随后见顶

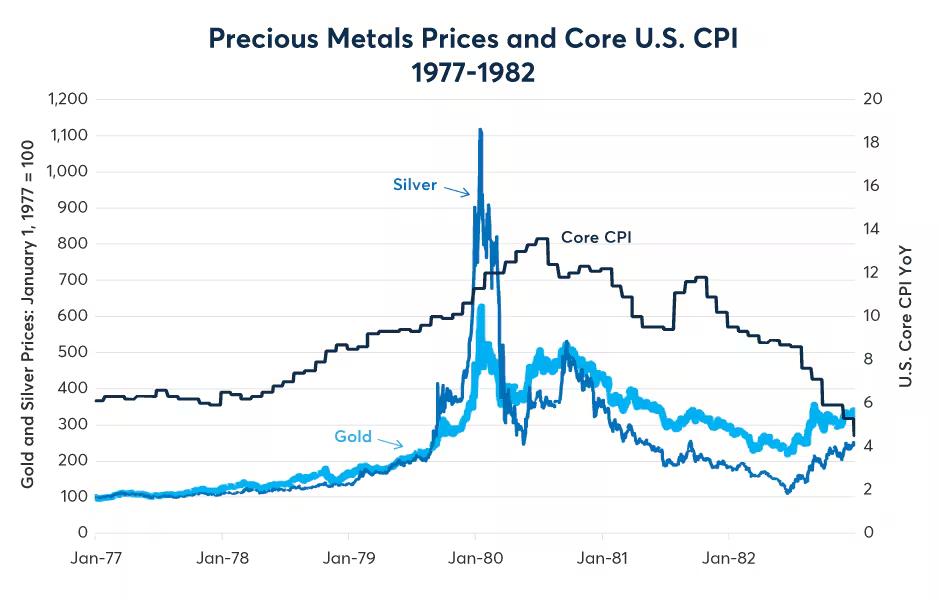

1977年至1980年间,核心CPI从6%上升至14%。这段时期黄金、白银、美国国债与通胀之间的关系有些模煳。金银价格在1977年和1978年大部分时间缓慢上涨,随后在1979年飙升,并在1980年初见顶,约在通胀率达到顶峰前九个月(图10)。同时,美国国债收益率在1977年至1979年也出现上升,但直到1981年才达到顶峰(图11)。

图10:1980年黄金和白银价格先于通胀见顶

来源:Bloomberg Professional(CPI XYOY,XAU and XAG)

图11:国债收益率在通胀过后大幅见顶

来源:Bloomberg Professional(CPI XYOY,USGG10Y)

1973-1976年通胀浪潮:贵金属先见顶,国债收益率后见顶

1971年8月,尼克松总统将美元与黄金脱钩,允许美国人自1933年以来首次拥有和交易黄金。金银价格在1972年和1973年初稳步上涨,似乎预见了1973年10月阿拉伯石油禁运引发的全球通胀浪潮。贵金属价格在1974年第一季度见顶,白银较1972年初上涨400%,黄金上涨约300%。两者均在1975年4月核心CPI达到顶峰前约一年见顶(图12)。

图12:1973-74年黄金和白银在通胀之前上涨

来源:Bloomberg Professional(CPI XYOY,XAU and XAG)

同时,美国国债收益率上升速度慢得多,从1972年初的6%漂移到1974年的约8%。正如1970年代后期和2020年代的情况一样,国债收益率在通胀过后很久才达到顶峰,于1975年10月见顶(图13)。

图13:国债收益率对1973-74年通胀飙升的反应较慢

来源:Bloomberg Professional(CPI XYOY,USGG10Y)

重点

目前贵金属价格的激增并不保证全球通胀浪潮的到来——甚至在美国也不一定。然而,历史表明投资者应对未来的通胀风险保持警惕,因为1972-74年、1977-80年和2019-20年贵金属价格的上涨都预示了随后的通胀上升。话虽如此,贵金属投资者对通胀的看法并非万无一失,2002-11年的牛市以及随后十年通胀激增的缺席便证明了这一点。

同时,国债收益率持平的事实可能令人感到些许安慰。在通胀飙升之前,国债收益率通常在1972-73年和1977-78年上升,若非Fed和其他央行的大规模量化宽松,它们可能在2020年和2021年也会如此。即便如此,世界其他大部分地区长天期债券收益率正在上升的事实并不那么令人宽慰。至少我们可以说,美国国债投资者表达的通胀观点与贵金属投资者隐含的观点无法同时证明是正确的。

附录图表

附录图表1:英国长天期国债(Gilt)收益率在11月前呈小幅上升趋势

来源:(UKBRBASE,GTGBP2Y,GTGBP5Y,GTGBP10Y and GTGBP30Y)

附录图表2:法国长天期国债(OAT)收益率持续上升

来源:(EURR002W*,GTFRF2Y,GTFRF5Y,GTFRF10Y and GTFRF30Y),*Banque de France Repo Rate Pre-1999.

附录图表3:德国长天期联邦政府债券(Bund/BUXL)收益率持续上升

来源:(EURR002W*,GTDEM2Y,GTDEM5Y,GTDEM10Y and GTDEM30Y),*Bundesbank Repo Rate Pre-1999.

附录图表4:唯独日本收益率呈直线飙升

来源:(BOJDPBAL,and pre October 2008,BOJDTR,GTJPY2Y,GTJPY5Y,GTJPY10Y and GTJPY30Y)

附录图表5:澳大利亚收益率在2025年及2026年初小幅跳升

来源:(RBATCTR,GTAUD2Y,CTAUD5Y,GTAUD10Y and GTAUD30Y)

附录图表6:加拿大收益率曲线出现轻微的熊市陡峭化(Bear Steepening)

来源:(CABROVER,GTCAD2Y,CTCAD5Y,GTCAD10Y and GTCAD30Y)