预计阅读时间 3分钟

人工智能的红利能否扩散至少数科技巨头之外?

作者 OpenMarkets

2026-02-03

重点提要

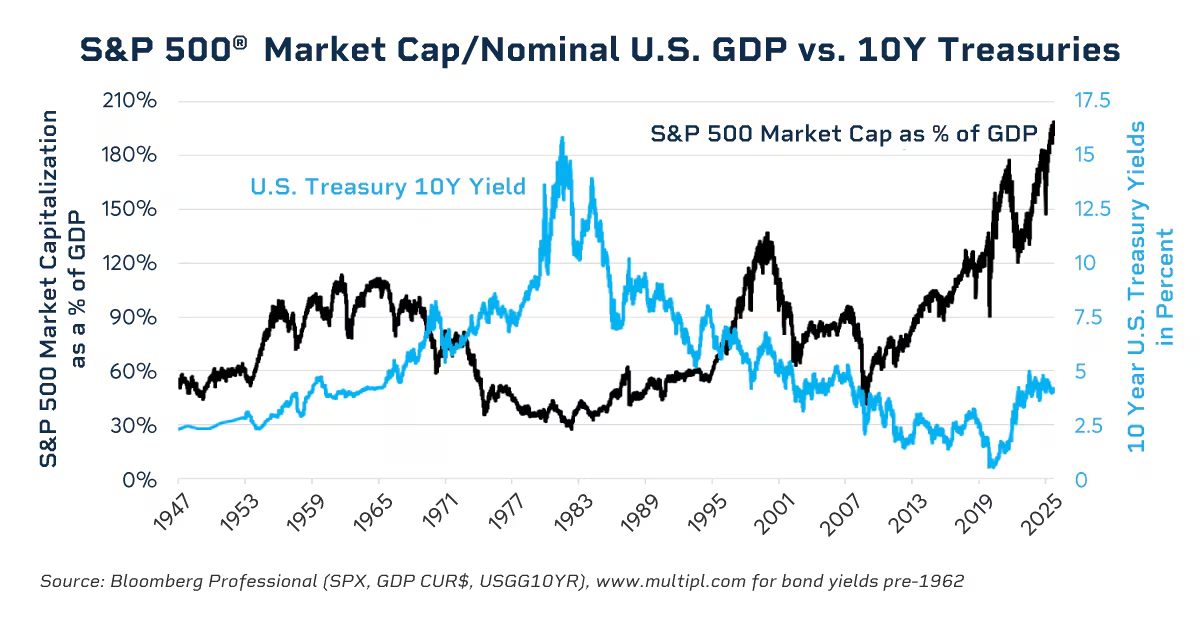

· 市场集中度维持高位,标普500指数的市值已接近国内生产总值(GDP)的200%——这是历史性的巅峰

· 美联储降息最初可能提供市场支撑,但长期影响仍取决于不断变化的经济状况

随着市场在乐观与谨慎之间徘徊,估值、央行政策及经济可持续性等问题仍是核心关注点。对于投资者而言,理解短期动能与基本面风险之间的紧张关系,是在任何环境下做出明智决策的关键。

市场现状

2025年的市场涨势令人惊叹,标普500指数截至去年底涨幅约18%。虽然涨势在去年末有所扩大,但在该年大部分时间内,市场表现显着集中在少数股票上。

芝商所首席经济学家Erik Norland在最近的视频中表示:“这种狭窄的领导地位,在市场非凡的上行动能与基本面指标之间造成了紧张关系。”

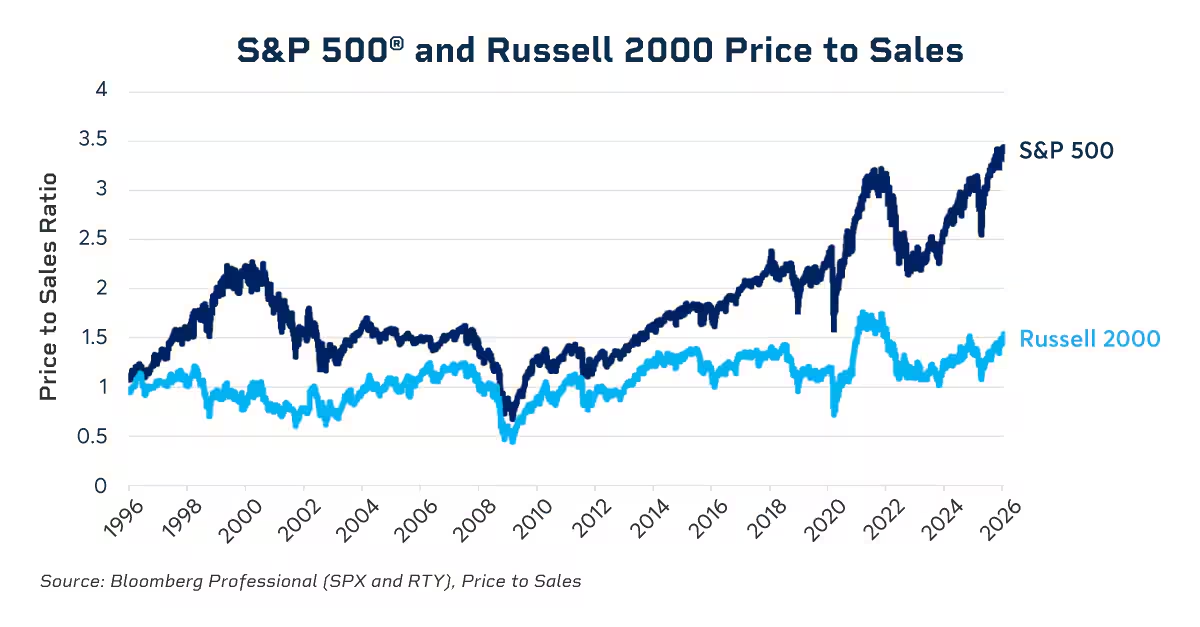

各项企业估值指标——如市盈率(P/E)、市销率(P/S)和市净率(P/B)——均显示目前水平过高。例如,截至1月初,标普500指数的滚动12个月市盈率估计约为26,远高于其约16.1的长期历史平均水平。

历史经验表明,无论是20世纪70年代的“漂亮五十(Nifty Fifty)”时期,还是2000年代初的互联网泡沫,极端的市场集中度通常是反转的前兆。

NewEdge Wealth Investment首席投资官Cameron Dawson表示:“金融界最危险的一句话就是:这次不一样。”她补充道,当市场中权重最大的股票开始表现不佳时,整体市场回报往往会受到影响。

目前标普500指数的市值约占GDP的200%,处于前所未有的高位。

芝商所首席经济学家Erik Norland指出:“这说明市场估值过高,甚至可能过度扩张。”然而,他也提出了一个反向观点:尽管通胀高于目标,美联储(Fed)仍采取降息行动,这可能会继续推动涨势。他说:“这提醒了我们,估值过高的市场并不代表它不能继续攀升。”

美联储降息的二元情境

美联储降息决策的时机与背景,仍是今年市场走向的重要变量。Dawson概述了决定资产价格表现的两种情境:

1. “因为可以”而降息:Dawson解释说,如果Fed降息是因为通胀已趋于缓和,且希望在劳动力市场尚未过于疲软的情况下稳定市场,那么股市表现通常会不错。在此情境下,强劲的盈利表现和GDP预测将继续推动资产价格。

2. “因为应该”而降息:相反,Dawson警告说,如果Fed降息是因为劳动力市场崩盘而“不得不”为之,那么股票在这种环境下的表现通常不佳。这意味着目前的盈利预期过于乐观,随后的下修可能会抵消降息带来的利好。

虽然历史表明股市在Fed首次降息后最初会呈上升趋势,但这高度取决于经济数据。较高的通胀率可能会改变市场对未来降息的预期。Norland认为,这可能会惊动长期债券投资者,进而导致10年期和30年期收益率上升,最终“威胁到部分科技公司的估值”。

未来风险

除了美联储(Fed)的行动和当前的股票估值外,还有两大宏观经济风险支撑着当前的环境:

1. 通胀的顽强影响:金融市场的一个主要担忧是,目前市场普遍假设通胀已明确受到控制。Norland指出,除了瑞士和中国之外,全球几乎每个国家的通胀率都高于目标水平。

2. 流动性的钢丝:整体流动性环境的极大重要性是另一个关键因素。Dawson强调,市场一直受益于“充沛的流动性环境”,这使得金融状况在美联储利率相对较高的情况下仍保持宽松。然而,她警告说,“紧缩的流动性环境可能会让估值面临更大压力”。

展望2026年,监测国库筹资、美联储资产负债表和债券市场波动等因素至关重要,因为这些因素可能预示着影响市场估值的流动性转变。

AI的更广泛前景

除了这些挑战外,人工智能(AI)的前景提供了潜在的上行空间。虽然AI驱动的广泛生产力激增尚未完全实现,但如果真的发生,它可能成为一个强大的催化剂。根据Dawson的说法,如果AI的效益真正扩散,“盈利预期可能会继续有更多上行空间,这将是股市继续上涨的关键驱动力和关键条件”。这为当前、甚至潜在更高水平的估值提供了一个基本面的合理依据。

当前市场环境正在集中的涨势和潜在过高的估值,与持续通胀和流动性转变的实质风险之间寻求平衡。虽然美联储的政策决定将发挥关键作用,但市场最终的可持续性可能取决于AI效益的广泛影响。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐