预计阅读时间 2分钟

超级10年期美债期货如何成为公债基准

作者 芝商所全球研究部门主管Owain Johnson

2026-01-25

文章摘要

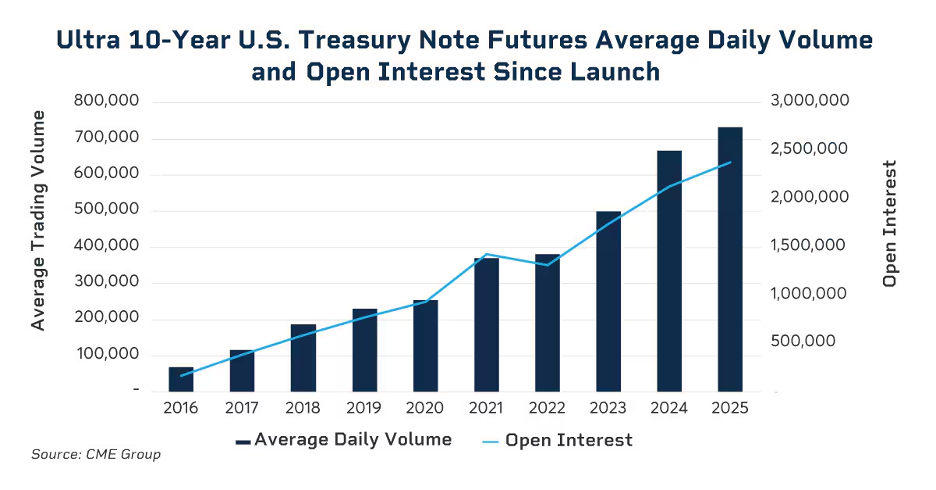

· 超级10年期合约在交易首周便立即获得市场采用,目前其日常成交量及未平仓量已分别达到约70万张合约及260万张合约

今年是期货市场创新史上最成功案例之一:超级10年期美国国债期货合约的重要里程碑。

回溯至2016年初芝商所推出该产品时,金融世界的样貌与今日大相径庭。10年前,市场仍在消化美联储(Fed)自2008年金融危机以来首次将利率从零调升的决定。2016年初的基准利率仅为0.25%——与今日3.50%至3.75%的目标区间相比显得非常微小。

然而,对于习惯了零利率环境的市场来说,即便只是0.25%也是一种冲击。因此,2016年的首几周出现了显着波动:由于担忧中国经济放缓以及油价崩跌,标普500指数(S&P 500)经历了史上最糟糕的开年表现之一。

在这种经济不确定性中,芝商所采取行动以降低关键市场风险:即利率曲线10年期的套期保值。10年期常被称为全球固定收益市场的“重心”,被广泛用于为全球两大非国债债务市场进行定价与对冲:美国抵押贷款(U.S.mortgages)与公司债。

精准对冲

在超级10年期美债期货推出之前,套期保值者通常依赖“经典”的10年期美债期货(TY)。该合约的可交割篮子非常广泛:它接受剩余到期期限在6.5年至10年之间的任何国库票据。随着超级10年期(Ultra10)的推出,套期保值者现在有能力针对关键的10年期到期日获得精确的风险敞口。

Ultra10拥有更严格的交割规则,仅允许剩余期限至少为9年5个月的原始发行10年期票据,这使该合约能更紧密地追踪真实的10年期收益率。

Ultra10的推出填补了美债收益率曲线中的一个显着空白,市场反应极其热烈。新的期货合约通常需要数年时间才能建立流动性,但超级10年期合约在短短几天内就迅速起飞。推出仅四天后,成交量就突破了60,000张合约,而未平仓量则达到20,000张合约,使其成为芝商所10年来最成功的利率产品发布。

超级粉丝

超级10年期美债期货初期的成交量激增,是由一些热情的早期采用者所推动的。抵押贷款与公司债交易部门利用该新合约提供的精确套期保值机会,因为该合约能紧密追踪其风险最大的关键点位之一。

国债基差交易者(Basis traders)也欣见这款能与“在券”(On-the-run,即最新发行的)10年期现货票据高度匹配的期货产品。这种紧密的关系使得基差交易者能更精确地对冲国债现货市场与期货市场之间的价差进行套利。

与某些人预测的“蚕食”现有“经典”10年期合约不同,Ultra10反而促成了这两款合约之间显着的相对价值交易(Relative value trades),从而推升了两者的成交量。相对价值交易者利用经典与超级期货之间的“TY/TN价差(Spread)”来表达他们对7年期至10年期之间收益率曲线斜率的看法。

超级10年期期货的“完美10年”

到2016年底,超级10年期(Ultra10)已确立其作为具备深厚订单簿(Order book)的流动性基准地位,且该合约自此持续增长。目前Ultra10的日均成交量常态性超过700,000张合约,使其成为美国国债收益率曲线中交易活跃度排名第四的合约。

该市场主要通过屏幕(电子盘)交易,但其深度足以让大型资产管理公司执行巨额大宗交易(Block trades),且不会对价格产生显着影响。如今,在推出10年后,超级10年期美债期货已被视为利率产品的主要基准合约。

Ultra10期货合约在其10周年之际有许多值得庆祝的成就,但随着该合约迈向下一阶段,未来仍有丰富的增长机会。国债发行量的增加持续推动套期保值需求并提供相对价值交易机会,而10年期点位依旧是美国金融体系的基石。

与此同时,受益于标的期货合约的深厚流动性,超级10年期美债期权市场也展现出强劲的增长迹象。随着市场在动态的利率环境中寻求更创新且精密的风险管理方式,超级10年期期权的增长证明了这个“完美10年”的故事仍有广阔的发展空间。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐